Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оценка финансовой устойчивости

Анализируя платежеспособность предприятия, мы можем оценить в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо чтобы ответить на вопросы: 1. Насколько организация независима с финансовой точки зрения. 2. Отвечает ли состояние его активов и пассивов задачам анализа. Различают 4 типа финансовой устойчивости: 1. Абсолютная – все запасы предприятия покрываются собственными оборотными средствами. 2. Нормальная – гарантирует платежеспособность предприятия. 3. Неустойчивая – сопряжена нарушением платежеспособности, но сохранена возможность восстановления равновесия за счет пополнения собственных средств, уменьшения дебиторской задолженности и ускорения оборачиваемости. 4. Кризисная – предприятие на грани банкротства, т.к. денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не покрывают даже кредиторскую задолженность.

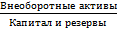

Где: ФС – излишек или недостаток собственных оборотных средств; ФТ – излишек или недостаток собственных и долгосрочных заемных источников формирования запасов и затрат; ФО – излишек или недостаток общей величины источников для формирования запасов и затрат; СОС (Собственные оборотные средства) = Капитал и резервы – внеоборотные активы; ЗЗ – запасы и затраты; КФ (функциональный капитал) = Капитал и Резервы + долгосрочные пассивы – внеоборотные активы ВИ (общая величина источников) = Капитал и Резервы + долгосрочные пассивы + краткосрочные пассивы – внеоборотные активы

На основании трехкомпонентного показателя финансовой ситуации, можно говорить о неустойчивом (нормальном, кризисном) финансовом положении предприятия, что сопряжено с нарушением платежеспособности. Однако сохраняется возможность восстановления равновесия за счет снижения дебиторской задолженности и ускорения оборачиваемости.

Показатели финансовой устойчивости Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Пояснения | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

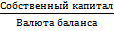

| 1.Коэффициент финансовой независимости (1300/1600) | У1=

| ≥0,5 | Характеризует долю собственных средств в общей величине источников финансирования деятельности организации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

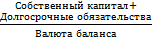

| 2.Коэффициент финансовой устойчивости (1300+1400)/1600 | У2=

| 0,8-0,9 (тенденция к росту является положительным фактором) | Показывает удельный вес источников финансирования, которые могут быть использованы длительное время | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

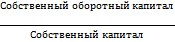

| 3.Коэффициент маневренности собственного капитала (1300-1100)/1300 | У3 =

| ≤ 1 | Показывает, какая часть собственных средств вложена в наиболее мобильные оборотные активы | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4.Коэффициент концентрации заемного капитала (1400+1500)/1600 | У4=

| ≤ 0,5 | Характеризует долю заемных средств в общей величине источников финансирования деятельности организации | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5.Коэффициент обеспеченности собственными оборотными средствами (1300-1100)/1200 | У5=

| >0.1 | Характеризует долю оборотных активов, сформированных за счет собственных источников в общей величине оборотных активов

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

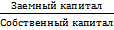

| 6.Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) (1400+1500)/1300 | У6 =

| ≤ 1 | Показывает, насколько предприятие зависит от внешних источников финансирования; сколько рублей заемных средств приходится на рубль собственных | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7.Индекс постоянного актива (1100/1300) | У7 =

| <1 | Показывает, долю собственных источников средств направленную на покрытие внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Таблица 9 - Анализ показателей финансовой устойчивости ООО «ДРСУ» |

| Показатель | Рекомендуемое значение | 2016 | 2017 | Абсолютное отклонение (+-) |

| 1.Коэффициент независимости (1300/1600) | ≥0,5 | |||

| 2.Коэффициент финансовой устойчивости (1300+1400)/1600 | 0,8-0,9 (тенденция к росту является положительным фактором) | |||

| 3.Коэффициент маневренности собственного капитала (1300-1100)/1300 | ≤ 1 | |||

| 4.Коэффициент концентрации заемного капитала (1400+14500)/1600 | ≤ 0,5 | |||

| 5.Коэффициент обеспеченности собственными оборотными средствами (1300-1100)/1200 | >0.1 | |||

| 6.Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) (1400+1500)/1300 | ≤ 1 | |||

| 7.Индекс постоянного актива (1100/1300) | <1 |

Расчет коэффициентов:

2016 год

У1 =

У2 =

У3 =

У4 =

У5 =

У6 =

У7 =

2017 год

У1 =

У2 =

У3 =

У4 =

У5 =

У6 =

У7 =

За анализируемый период коэффициент независимости, отражающий долю собственных средств в общей величине источников финансирования деятельности организации за анализируемый период увеличился (уменьшился) и составил…., что соответствует (не соответствует) нормативному значению, что говорит о хорошем (плохом) балансе собственного и заемного капитала.

Коэффициент финансовой устойчивости по состоянию на 31.12.2017 составил…., динамика положительная (отрицательная). Данный коэффициент, характеризует, удельный вес источников финансирования, которые могут быть использованы длительное время. Полученное значение укладывается (не укладывается) в принятую для этого показателя норму (..) и свидетельствует …….

Коэффициент маневренности собственного капитала показывающий какая часть собственных средств вложена в наиболее мобильные оборотные активы, за анализируемый период увеличился (уменьшился) на составил….., что укладывается (не укладывается) в принятую для этого показателя норму и свидетельствует о достаточном (недостаточном) вложении собственных средств в мобильные активы.

За два года имел рост (уменьшение) коэффициента концентрации на ….(до…). Значение коэффициента на последний день анализируемого период ниже (соответствует) нормативного значения и увеличивается (уменьшается), что свидетельствует о снижении зависимости организации от использования заемных средств.

Коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие собственных оборотных средств у организации необходимых для ее финансовой устойчивости, в течение анализируемого периода увеличился с ….. по…..(на…). Полученное значение укладывается (не укладывается) в принятую для этого показателя норму и увеличивается (уменьшается) в динамике, что свидетельствует о достаточном (недостаточном) объеме собственных оборотных средств для финансирования текущей деятельности организации.

|

|

Коэффициент соотношения заемного и собственного капиталов (плечо финансового рычага) в анализируемом периоде уменьшился (увеличился) на…. и составил ……, наблюдается увеличение (уменьшение) в динамике, что свидетельствует о (неспособности) способности организации погасить заемные средства своевременно и в полном объеме.

Индекс постоянного актива показывающий, какая доля собственных источников средств направляется на покрытие внеоборотных активов, уменьшился (увеличился) в анализируемом периоде на …… и составили……, что соответствует (не соответствует) рекомендуемому значению.

В целом, финансовую устойчивость предприятия можно охарактеризовать как…….(Приложение 5)

1.6. Оценка несостоятельности (вероятности банкротства)

Основанием для отнесения структуры баланса к неудовлетворительной, а организации – неплатежеспособной, является наличие одного из признаков:

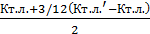

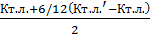

1. Коэффициент текущей ликвидности (Ктл) в отчетном периоде имеет значение менее 1.5

2. Коэффициент обеспеченности собственными средствами (Косос) в отчетном периоде составляет менее 0,1.

В том случае, если коэффициент больше или равен нормативному значению, рассчитывается коэффициент утраты платежеспособности за период 3 месяца. Если коэффициент меньше нормативного значения, то рассчитывается коэффициент восстановления платежеспособности. Данные коэффициенты должны быть не менее 1.

Коэффициент утраты >1 свидетельствует о наличии реальной возможности у предприятия не утратить свою платежеспособность.

К утр =  (4)

(4)

Квосст =  (5)

(5)

Так как коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами не соответствуют (соответствуют) нормативному значению рассчитываем коэффициент восстановления (коэффициент утраты) платежеспособности.

Предприятие ООО «ДРСУ» имеет возможность (не имеет возможность) в ближайшее время утратить (восстановить) свою платежеспособность, так как коэффициент утраты составил…..