Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель спроса и предложения.Стр 1 из 3Следующая ⇒

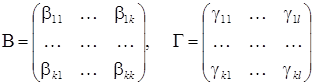

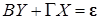

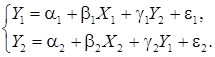

Общий вид системы одновременных уравнений. Рассмотрим общий вид системы одновременных уравнений. Пусть

Тогда общий вид системы одновременных уравнений записывается в матричной форме

где Кроме регрессионных уравнений, называемых также поведенческимиуравнениями, модель может содержать тождества, которые представляют собой алгебраические соотношения между эндогенными переменными. Например, для модели формирования спроса и предложения и цены равновесия имеем два поведенческих уравнения и тождество Тождества, вообще говоря, позволяют исключить некоторые эндогенные переменные и рассматривать систему регрессионных уравнений меньшей размерности. Так, в модели спроса и предложения можно положить

Ограничимся рассмотрения случая двух уравнений с двумя эндогенными переменными, так как все необходимые аспекты теории можно проследить на этом простейшем случае. В то же время такое ограничение позволяет избежать излишней громоздкости в вычислениях. Очевидно, что всегда можно выделить в левой части системы эндогенные переменные, т. е. записать уравнения в следующем виде:

Наборы переменных Модель спроса и предложения. До сих пор мы предполагали, что в регрессионной модели

объясняющие переменные В случае временного ряда, регрессоры которого представляют собой временной тренд, циклическую и сезонную компоненты, объясняющие переменные уже, очевидно, не случайны, т. е. наблюдения

Одной из причин коррелированности регрессоров со случайными членами могут служить факторы, действующие одновременно и на сами регрессоры, и на объясняемые переменные при фиксированных значениях регрессоров. Иными словами, в рассматриваемой экономической ситуации значения объясняемых переменных и регрессоров формируются одновременно под воздействием некоторых внешних факторов. Это означает, что рассматриваемая модель не полна: ее следует дополнить уравнениями, в которых объясняемыми переменными выступали бы сами регрессоры. Таким образом, мы приходим к необходимости рассматривать системы одновременныхили регрессионных уравнений. Классическим примером является одновременное формирование спроса

где Если предположить, что рынок находится в состоянии равновесия, то в этих равенствах следует положить Таким образом, С математической точки зрения, главное отличие между экзогенными и эндогенными переменными заключается в том, что экзогенные переменные не коррелируют с ошибками регрессии,между тем как эндогенные могут коррелировать (и, как правило, коррелируют). Естественно предположить, что схожие случайные факторы действуют как на цену равновесия, так и на спрос на товар. Причинная зависимость между переменными и приводит, очевидно, к коррелированности их со случайными членами. Набор экзогенных переменных может быть различным. Так, например, в модели спроса и предложения в качестве экзогенных переменных к доходу могут быть добавлены процентная ставка, временной тренд и т. д.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-20; просмотров: 60; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.237.255 (0.01 с.) |

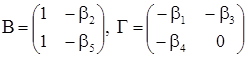

–эндогенные переменные,

–эндогенные переменные,  – экзогенные переменные. Введем блочные матрицы

– экзогенные переменные. Введем блочные матрицы  и

и  следующего вида:

следующего вида: .

. ,

, .

. .

. ирассматривать структурную форму

ирассматривать структурную форму  ,

,  .

.

и

и  могут быть произвольными. Параметры β, вообще говоря, векторные. Если применить к уравнениям системы обычный метод наименьших квадратов, то получатся несостоятельные оценки параметров α, β, γ. Таким образом, оценивание систем одновременных уравнений требует специальных методов.

могут быть произвольными. Параметры β, вообще говоря, векторные. Если применить к уравнениям системы обычный метод наименьших квадратов, то получатся несостоятельные оценки параметров α, β, γ. Таким образом, оценивание систем одновременных уравнений требует специальных методов.

,образующие матрицу

,образующие матрицу  , не являются случайными. Это означает, что при повторении серии выборочных наблюдений, значения переменных

, не являются случайными. Это означает, что при повторении серии выборочных наблюдений, значения переменных  изменяются за счет случайного члена

изменяются за счет случайного члена  . Подобное предположение, приводящее к значительным техническим упрощениям, может быть оправдано в том случае, когда экспериментальные данные представляют собой пространственную выборку.

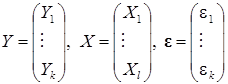

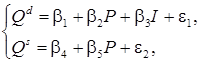

. Подобное предположение, приводящее к значительным техническим упрощениям, может быть оправдано в том случае, когда экспериментальные данные представляют собой пространственную выборку. и предложения

и предложения  товара в зависимости от его цены

товара в зависимости от его цены

– доход.

– доход. являются объясняемымипеременными, а величина дохода

являются объясняемымипеременными, а величина дохода