Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Риск и неопределенность: информационная интерпретация.Стр 1 из 8Следующая ⇒

БИЛЕТЫ ПО УПРАВЛЕНИЮ РИСКАМ 1. Основные понятия: «риск», «управления риском», «случайность», «ущерб». 2 2. Риск и неопределенность: информационная интерпретация. 2 3. История развития дисциплины «Управление рисками». 2 4. Риск и вероятность редких событий. 3 5. Природа и классификация экономических рисков. 3 6. Три этапа развития науки о риске. 5 7. Четыре функции экономических рисков:. 5 8. Общая схема процесса управления риском. 6 9. Управление риском и страхование. 6 10. Классификация рисков. 6 11. Виды рисков: по виду деятельности, по времени возникновения, по факторам возникновения, по характеру учета, по характеру последствий. 8 12. Общая характеристика этапов управления риском. Планирование управления рисками. 9 13. Идентификация рисков. 10 14. Определение вероятности и воздействия рисков. 11 15. Анализ и оценка рисков. 14 16. Методы оценки риска. 16 17. Основные методы управления рисками. 19 18.Методы снижения рисков и риск менеджмент. 20 19.Страхование. Основные понятия страхования. Страховые риски. 21 20. Самострахование. Формирование фонда риска. Преимущества и недостатки самострахования. 23 21.Промышленные риски. 24 22.Экологические риски. 26 23.Инвестиционные риски. 29 24.Кредитные риски. 31 25. Технические риски. 35 26. Предпринимательские риски. 37 27. Финансовые и коммерческие риски. 39 28. Информационные риски. 42 29. Политические риски. 43 30. Промышленная безопасность и стратегия управления промышленными рисками. 44 31. Управление инвестиционными рисками. 45 32. Система риск-менеджмент на предприятии. 47

Основные понятия: «риск», «управления риском», «случайность», «ущерб». Управление риском - синтетическая научная дисциплина, которая изучает влияние на различные сферы деятельности человека случайных событий, наносящих физический и материальный ущерб. Ущерб - ухудшение или потеря свойств объекта. Риск – событие или группа родственных случайных событий, наносящих ущерб объекту, обладающему данным риском. Случайность – невозможность точно определить время (а иногда и место) его возникновения. Риск и вероятность редких событий.

Неопределенность и риск — сравнительная непредсказуемость будущего предпринимательского окружения, среды компании. Компания может потерпеть убытки, если будущие экономические и рыночные условия окажутся радикально противоположными ожиданиям компании.

Неопределенность появляется, поскольку довольно трудно предугадать изменения и точно подсчитать вероятность события, включая возможные убытки. На практике мы часто сталкиваемся с такими явлениями, как редкость и уникальность отдельных ситуаций. Особенно это относится к наиболее масштабным событиям. Все крупнейшие землетрясения, наводнения и стихийные бедствия на самом деле уникальны. Практически любая масштабная техногенная авария, приведшая к значительным человеческим жертвам и материальному ущербу в десятки миллионов долларов, является редкой и уникальной Собрать достаточно репрезентативную статистику для таких случаев невозможно по двум основным причинам. Первая заключается в непрерывном ускорении научно-технического прогресса, что приводит к появлению все новых уникальных технологических объектов, которые в дальнейшем не тиражируются, вторая — в том, что очередная крупнейшая авария приводит к убыткам, как правило, намного (на порядок) превосходящим предыдущие за всю историю развития данной отрасли хозяйства. Таким образом, беспрерывно возрастающие масштабы природных и особенно техногенных катастроф ставят в совершенно новом ракурсе вопрос о применимости методов теории вероятности к редким и уникальным событиям. Общая схема процесса управления риском.

Классификация рисков 1.По времени возникновения риски распределяются на ретроспективные текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски. 2.По факторам возникновения риски подразделяются на: политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны); экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска является изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления.

3.По месту возникновения риски делятся на внешние и внутренние. К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудиторией. На уровень внешних рисков влияет очень большое количество факторов: политические, экономические, демографические, социальные, географические. К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудиторией. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики, а также производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности, существующие на предприятии. 4.По характеру последствий риски подразделяются на чистые и спекулятивные. Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность предприятия. Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства. 5.Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют следующие предпринимательские риски: производственный, коммерческий, финансовый и страховой риск. Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышение издержек обращения. Финансовый риск связан с возможностью невыполнения предприятием своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществление платежей. Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму).

Формируя классификацию, связанную с производственной деятельностью, можно дополнительно выделить следующие риски: организационные (связанные с ошибками сотрудников, проблемами системы внутреннего контроля, плохо разработанными правилами работ); рыночные риски (связанные с нестабильностью экономической конъюнктуры: изменением цены товара, снижением спроса, колебаниями курса валют); кредитные риски (риск того, что контрагент не выполнит свои обязательства в полной мере в срок); юридические риски (связанные с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; из-за несоответствия законодательств разных стран; вследствие некорректно составленной документации); технико-производственные риски (риск нанесения ущерба окружающей среде; возникновение аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже). 6.По размеру возможных потерь риски можно классифицировать на: Допустимый риск - это риск решения, в результате неосуществления которого, предприятию грозит потеря прибыли. В пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, то есть потери имеют место, но они не превышают размер ожидаемой прибыли. Критический риск - это риск, при котором предприятию грозит потеря выручки, то есть зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и, в крайнем случае, могут привести к потере всех средств, вложенных предприятием в проект. Катастрофический риск - риск, при котором возникает неплатежеспособность предприятия. Потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф. Общая характеристика этапов управления риском. Планирование управления рисками. PMI (Институт управления проектами) провел детальный анализ и разделил управление рисками в проекте на шесть этапов: Подготовка плана исследований, связанных с риском, для конкретного проекта. Рекомендуется провести соответствующие процедуры: выбрать необходимую документацию и методики. Идентификация риска - определение фактического состояния и факторов, характеризующих риск проекта. Качественный анализ рисков - включает оценку значимости угроз, которые могут возникнуть в ходе реализации проекта. Статистические обследования факторов также могут быть использованы, хотя обычно они включаются в следующую стадию. Количественный анализ рисков - фокусируется на проведении вероятностных измерений в области появления отдельных факторов риска. Эта вероятность может рассматриваться как объективная или субъективная. Планирование мер по предотвращению риска. Главная цель - создать план, направленный на предотвращение или ограничение потенциального риска. Основное внимание уделяется разработке соответствующих методов и материальных средств защиты от факторов риска. Мониторинг и контроль рисков. Он состоит из двух аспектов: формирует и внедряет систему управления рисками; заключается в проведении профилактических и надзорных мероприятий, охватывающих данный проект.

Планирование управления рисками — процесс принятия решений по применению и планированию управления рисками для конкретного проекта. Этот процесс может включать в себя решения по организации, кадровому обеспечению процедур управления рисками проекта, выбор предпочтительной методологии, источников данных для идентификации риска, временной интервал для анализа ситуации. Важно спланировать управление рисками, адекватное как уровню и типу риска, так и важности проекта для организации.

Идентификация рисков. Идентификация рисков – начальный этап системы мероприятий по управлению рисками, состоящий в систематическом выявлении рисков, характерных для определенного вида деятельности, и определении их характеристик. Ключевыми, в представленном определении, являются словосочетания – «систематическое выявление» и «изучение рисков». Они подчеркивают необходимость в постоянной и комплексной работе в данном направлении. Только наличие именно «таких» процессов позволит гарантировать достижение поставленных результатов деятельности по управлению рисками, но об этом чуть позже… Процесс идентификация начинается с определения опасностей, угрожающих рассматриваемой организации или деятельности, что свидетельствует о том, что для идентификации рисков необходимо изучение всех возможных компонентов, которые их сопровождают: o «опасности», которые могут привести к возникновению ущерба; o ресурсы, на которые риск может оказать влияние; o факторы, увеличивающие или уменьшающие вероятность реализации рисков; o и т.д. При сборе информации для идентификации рисков необходимо определить следующие стадии, представленные в виде структуры деятельностей: o сбор информации; o классификация информации; o описание формы, содержания, степени детализации представления информации для выработки последующих управленческих решений по работе над рисками; o сроки предоставления информации. Разработанные и представленные по итогам сбора информации документы могут (а вернее сказать должны) послужить основой для создания системы по работе над идентификацией рисков.

Вообще тема создания «системы», это отдельная составляющая нашего курса лекций. Мы будем говорить о ней отдельно, но сам тот факт, что необходимость внедрения и использования именно системы по управлению и анализа рисков, на каждой стадии работы с ними, дополнительно подчеркивает необходимость этой составляющей в рассматриваемом нами домене, как в его теоретической, так и в практической части. Явным предварительным результатом этапа идентификации рисков должен быть перечень возможных рисков, который принято называть «реестр рисков». Задокументированные риски и их характеристики, отраженные в реестре рисков, позволяют исследовать причины и возможные смежные риски, которые могут взаимовлиять и взаимозаменять друг друга, в зависимости от параметров окружения деятельности. Размер реестра рисков, будет зависеть от масштаба деятельности, но, если организация преследует цели повышения качества своей деятельности и создание как можно более качественного продукта или услуги, то реестр рисков должен быть максимально полным, вне зависимости от вероятности и значения событий риска. Понимая реалии ситуации в области ИТ, абсолютно очевидно, что управлять всеми возможными рисками представляется маловероятным, так как это требует больших финансовых и кадровых затрат. Поэтому обязательным условием для реестра рисков является наличие в нём приоритетов. Приоритет риска - это параметр, которыми идентифицируется наиболее важные и значимые из них, в данный момент времени. Именно важность, корректного определения приоритетов рисков, среди их общего числа, может обеспечить надежные «тылы» значимых процессов и проектов, проводимых в организации. На основе своего опыта, мы предлагаем следующий алгоритм идентификации, который на наш взгляд является наиболее удачным алгоритмом при осуществлении процесса идентификации: o Идентификация потенциальных рисков; o Группировка и сортировка рисков, в соответствии с целями компании в области риск-менеджмента; o Идентификация методов по работе с рисками; o Идентификация стратегий локализации риска; o Идентификация стратегий предотвращения рисков; o Идентификация стратегий уменьшения риска. В процессе идентификации должны принимать участие члены команды проекта и эксперты по вопросам управления рисками. В ней могут принимать участие заказчики, участники проекта и эксперты в определенных областях. Привлечение дополнительных сторон к процессу идентификации поможет выработать чувство собственности и ответственности за риски, и за действия по реагированию на них у всех заинтересованных сторон. Так же, вовлечение пользователей со всех уровней организационной иерархии и экспертных сторонних специалистов, будет способствовать формированию максимально объективной оценки рисков для последующей работы с ними. Изучая процесс идентификации, можно провести параллель с понятием диагностики. Причина появления того или иного фактора не всегда очевидна, а в большинстве ситуаций наоборот, является скрытой от поверхностного взгляда специалистов, не обладающих экспертными знаниями и навыками в риск-менеджменте. Поэтому, способность увидеть за малой и незначительной проблемой предпосылки к возникновению «стопперов» основных производственных процессов доступна только опытным профессионалам (этот вариант решения проблемы нас, конечно же, не вполне устраивает) или является результатом правильно выстроенной системы по управлению и анализу рисками. Оценка риска может быть выполнена с различной степенью глубины и детализации с использованием одного или нескольких методов разного уровня сложности и назначения. Форма оценки и ее выходные данные должны быть совместимы с критериями риска, установленными при определении области применения. Выбор методик, которые обеспечат полный и оптимальный, для конкретного процесса, деятельности или проекта реестр рисков — это надежный фундамент стадии идентификации рисков.

Анализ и оценка рисков. 1.Под анализом рисков понимается процесс определения, идентификации и группировки (ранжирования) тождественных рисков (на стадии подготовки решения; 2.Под оценкой рисков понимается определение возможных потенциальных последствий от них (на стадии подготовки решения); 3.Под анализом и оценкой риска после выработки возможных вариантов решений конкретной проблемы понимается их анализ и оценка с учетом возможных выгод и потерь (негативных последствий), т. е. Выявление оптимальной альтернативы Анализ рисков: -это процесс требующий комплексного исследования экономических, управленческих, социальных и других факторов; -это, прежде всего, получение необходимой информации о рисках, причинах их возникновения, факторах, влияющих на увеличение или уменьшение уровня рисков при принятии решений по управлению рисками. Анализ риска начинается с выявления источников (причин) возникновения риска, факторов риска. Различают факторы 1-го и 2-го порядка. Факторы 1-го порядка - это первичные причины, вызывающие риск как таковой, они как правило носят объективный характер и являются неуправляемыми. Факторы 2-го порядка (объективные и субъективные), сами по себе, не являются причиной ущерба, однако влияют на вероятность возникновения ущерба и его величину. Объективные факторы — это наличие охранной сигнализации, местонахождение объекта, возраст и пол человека и др. Субъективные факторы связаны с особенностями поведения и характером человека; именно они оказывают решающее воздействие на развитие ситуации риска. Общими принципами анализа риска являются: • всеобщность покрытия исследовательского поля; • учет стратегии предприятия; • учет временного фактора; • достоверность получаемой информации; • экономичность применяемых методов выявления риска. Процесс анализа риска включает в себя следующие этапы: 1. Постановка цели и задач анализа риска. 2. Определение необходимого массива информации и разработка форм отчетности. 3. Сбор информации: -анализ и прогноз внешней среды предприятия; -анализ и прогноз внутренней среды предприятия. 4. Предоставление собранной информации в специальных формах отчетности для проведения анализа. 5. Анализ полученной информации: * проведение укрупненного и детального анализа; * выявление источников возникновения конкретных видов рисков; * выявление и анализ внутренних и внешних факторов, увеличивающих (уменьшающих) конкретный вид риска. 6. Выявление возможных рисков в вариантах решения конкретной проблемы (на стадии выработки решения). 7. Определение наличия рисков в альтернативе решения конкретной проблемы (на стадии принятия решения). 8. Составление перечня результатов анализа рисков с целью их определения и классификации. В целях экономии средств и времени следует определить необходимый для целей анализа риска массив информации и разработать требуемые формы отчетности для предоставления нужной информации. Анализ риска основан на сборе и обработке информации различного рода: информации о состоянии внешней среды, внутренней среды предприятия и пр. Необходим, как уже отмечалось выше, комплексный процесс сбора, передачи и распространения нужной информации (надежной, достоверной и своевременной), для соответствующих управленческих звеньев и уровней. Собранную информацию для удобства использования необходимо предоставлять в специальных формах отчетности; каждое предприятие может вырабатывать свои собственные формы отчетности. Они зависят от масштабов и направлений деятельности предприятия, его организационной структуры, численности аппарата управления и персонала и пр. Анализ и прогноз состояния внешней среды предприятия включает в себя исследование и прогноз состояния смежных предприятий (относятся ли они пожаровзрывоопасным, химически опасным, радиационно опасным и ОПО и какой категории и т.д.) и окружающей природной среды (возможны ли природные пожары, наводнения и т.д.). При проведении анализа и прогноза внутренней среды предприятия анализируются положение предприятия, его устойчивость и способность предпринимать рискованные действия. Для анализа и прогнозирования состояния внешней и внутренней среды, а также поведения предприятий в ситуации риска эффективно применять моделирование. Оно позволяет изучить динамику состояния внешней и внутренней среды предприятия еще до ее реального воплощения, воспроизвести действие различных факторов и условий среды, исследовать эффективность альтернативного варианта решения, вскрыть возможные ошибки и исправить их, не неся при этом реальных материальных потерь. Анализ хозяйственной деятельности позволяет не только правильно оценить эффективность использования экономического потенциала, но и выработать стратегию и тактику хозяйственного развития, выявить проблемы экономического и социального развития, перспективные пути их решения, разработать возможные варианты управленческих решений и оценить их возможные последствия (в том числе и в ситуации риска). Таким образом, наиболее важными этапами анализа рисков являются выявление возможных рисков в вариантах решения конкретной проблемы и определения наличия рисков в альтернативе решения и их анализ.

Методы оценки риска. Методы оценки рисков можно разделить на прямые и косвенные, а те на качественные и количественные. Прямые методы предполагают использование статистической информации по выбранным показателям рисков или непосредственно показатели ущерба и вероятности их наступления. Косвенные методы оценки рисков не предполагают непосредственного выявления и идентификации опасностей на рабочих местах при выполнении производственных операций. Они позволяют оценить риск с помощью показателей (параметров), характеризующих отклонение существующих условий от норм и имеющих причинно-следственную связь с рисками. К таким показателям относят: • отклонение значений вредных или опасных производственных факторов (концентрация, доза, уровень и т. д.) от предельно допустимых концентраций, уровней и других известных предельных значений; • отношение не выполненных на рабочем месте нормативных требований охраны труда к их общему количеству и т. д Не вызывает сомнения тот факт, что оценка профессиональных рисков, основанная на фактической статистике травматизма, заболеваемости и летальных исходов, представляет более объективную картину, чем результаты, полученные с использованием косвенных методов. Вместе с тем использование прямых методов в настоящее время вызывает значительные трудности в связи с отсутствием статистических данных, которые дают возможность оценить вероятность и тяжесть последствий несчастных случаев для работников различных профессий и/или профессиональных групп. Количественные, те методы в которых оценка риска производится по количественным показателям (кол-во травм, профзаболеваний) и результат количество чего-либо (цифра), даже если это будут весовые коэффициенты, то этот метод относится к количественным. Качественные методы, когда значения тяжести и вероятности характеризуются словесными описаниями (например, тяжелые, средние, легкие последствия; вероятные, маловероятные, невероятные несчастные случаи или микротравмы). Основным достоинствами данного метода является возможность анализа и оценки самых различных вариантов развития событий и учет определенных факторы рисков в рамках единого подхода. Главным недостатком данного метода является необходимость применения вероятностных характеристик. При помощи аналитических методов можно выявить вероятность появления потерь. Это делается на основе математических моделей и применяется в основном для анализа риска инвестиционных проектов. Возможно, применения таких методов, как анализ чувствительности и метод сценариев. Метод экспертных оценок включает в себя целый комплекс логических, математических, статистических методов и процедур, которые направленные на обработку результатов опроса группы экспертов. Важно отметить, что результаты опроса являются единственным источником информации. В данном случае появляется возможность применения интуиции, своего жизненного, а также профессионального опыта каждого участника опроса. Данный метод применяется тогда, когда существует недостаточное, или полное отсутствие сведений, а также в случае, в котором нет возможности применения других методов. В основе данного метода находится проведении опроса нескольких независимых экспертов, например, для того чтобы определить оценку степени риска или выявление степени влияния различных факторов на уровень риска. Далее полученные сведения подвергаются анализу и применяются для достижения намеченной цели. Главным ограничением в применении данного метода является сложность в выборе нужной группы экспертов. Вероятностью называется мера объективной возможности случайного события, которая колеблется от 0 до 1. Вероятностные методы сводятся к оценке двух параметров риска: 1) к вербальному, когда степень риска оценивается в соответствующих понятиях; 2) количественной оценке вероятности, соответствующей вербальной оценке степени риска. На основании обобщения результатов исследований многих авторов по проблеме количественной оценки риска разработана эмпирическая шкала риска (табл. 16.1), рекомендуемая при использовании в качестве количественной оценки риска вероятность наступления рискового события. Существует два метода определения вероятности нежелательных событий: 1) объективный метод основан на вычислении частоты, с которой тот или иной результат ценовых решений был получен в аналогичных условиях. Расчет вероятности осуществляется путем соотношения числа событий с успешным (или неуспешным) исходом с общим числом аналогичных событий, включающих как успешный, так и неуспешный исходы:

где P - расчет вероятности; n - число событий с успешным или неуспешным исходом; N - общее число событий. 2) субъективный метод используется при невозможности применения объективного метода оценки вероятности нежелательного исхода. Субъективная вероятность является предположением относительно определенного результата ценовых решений. Некоторые подходы, отражающие применение вероятностного метода оценки степени риска. 1. При использовании отчетных данных критерий риска можно исчислить по формуле

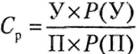

где C р - степень риска; D пл - планируемое (требуемое) значение результата; D - фактическое значение результата. 2. Степень риска можно определить на основе оценки его величины по математическому ожиданию, которое равно абсолютной величине этого события, умноженной на вероятность его наступления. В этом случае степень риска определяется по формуле где У - ожидаемый ущерб (ден. ед.);

P (У) - вероятность ущерба. 3. Риск при принятии управленческого решения можно рассчитать по формуле

где П - возможная прибыль от принятия решения (ден. ед.); P(П) - вероятность получения прибыли. При этом допускается принятие управленческого решения, если C рне превышает 1, а при значении C рот 1 и более лучше воздержаться от принятия такого решения. 4. Определенный интерес для выяснения степени риска (как вероятности технического и коммерческого успеха) представляет собой подход, предложенный американскими экономистами при оценке технических нововведений:

где Э - эффективность реализации нововведений; Q - ежегодный объем продаж нового изделия; Ц - цена реализации изделия; T - жизненный цикл новшества (предполагаемый срок производства нового изделия или период от его освоения до снятия с производства); P T - вероятность технического успеха (вероятность практического претворения исследовательских идей в новой продукции); P к - вероятность коммерческого успеха (вероятность сбыта продукции на рынке и получения ожидаемой прибыли); E з - сумма затрат на реализацию, включая затраты на разработку, освоение производства и текущие производственные затраты. Страхование. Основные понятия страхования. Страховые риски. Страхование — защита имущественных интересов физических и юридических лиц за счет денежных фондов, формируемых из уплачиваемых ими взносов. Страховщик — страховая организация, юридическое лицо, созданное для осуществления страховой деятельности и имеющее разрешения (лицензии) на осуществление страхования соответствующего вида. Страхователь — юридическое или дееспособное физическое лицо, заключившее со страховщиком договор страхования либо являющееся страхователем в силу закона. Страхователь платит страховщику страховую премию в порядке и в сроки, установленные договором. Застрахованное лицо — это лицо, в жизни или в процессе деятельности которого может произойти страховой случай, непосредственно связанный с личностью или обстоятельствами его жизни (в личном страховании) либо затрагивающий сохранность его имущественных прав и непосредственно имущества (в имущественном страховании). Выгодоприобретатель — физическое или юридическое лицо, в пользу которого заключен договор страхования для получения страховых выплат в особых случаях, например в случае смерти застрахованного. Страховые посредники — страховые агенты и страховые брокеры, осуществляющие деятельность по страхованию в интересах страховщиков или страхователей. Страховые агенты — физические или юридические лица, в том числе индивидуальные предприниматели, осуществляющие деятельность на основании гражданско-правового договора от имени и за счет страховщика в соответствии с предоставленными им полномочиями. Страховые брокеры — юридические лица (коммерческие организации) или постоянно проживающие на территории РФ и зарегистрированные в качестве индивидуальных предпринимателей физические лица, осуществляющие деятельность на основании договора об оказании услуг страхового брокера по заключению, изменению, расторжению и исполнению договоров страхования. Страховой актуарий — специалист по страховой математике, владеющий теорией актуарных расчетов. Занимается разработкой методологии и исчислением страховых тарифов; расчетами, связанными с образованием резерва страховых взносов по долгосрочным видам страхования жизни, пенсии и т.д. Взаимное страхование — страхование имущественных интересов членов общества на взаимной основе путем объединения необходимых для этого средств. Взаимное страхование осуществляется обществом взаимного страхования. Страховой договор — соглашение между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплатить страховые взносы в установленные сроки. Страховой полис — документ, удостоверяющий заключение договора страхования. При страховании определенных рисков договор страхования по соглашению страхователя со страховщиком может быть заключен в форме генерального полиса. Генеральный полис — систематическое страхование разных партий однородного имущества (товаров, грузов и т.п.) на сходных условиях в течение определенного срока на основании одного договора страхования (ст. 941 ГК РФ). Заявление на страхование — документ, заполняемый страхователем, на основании которого производится оценка страхового риска и расчет тарифа. Страховой риск — 1) предполагаемое вероятное событие или совокупность событий, на случай наступления которых проводится страхование (страховой риск — кража); 2) конкретный объект страхования (страховой риск — судно); 3) страховая оценка, под которой нужно понимать стоимость объекта, учитываемую при страховании; 4) вероятность наступления страхового случая (страховой риск есть вероятность наступления страхового случая, т.е. наступления ущерба, равная 0,02).

Промышленные риски. Под промышленными рисками понимают опасность нанесения ущерба предприят

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 265; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.78.30 (0.137 с.) |