Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принципы выбора страховой компании ⇐ ПредыдущаяСтр 3 из 3

Как стало очевидно, для защиты от жизненных рисков необходимо страхование. Такие услуги предоставляют так называемые страховщики, или страховые компании. Очень важно максимально осознанно и ответственно подойти к выбору страховой компании, которая будет защищать вас от выбранных рисков. Страховщик должен стать помощником в создании финансовой защиты, а не дополнительным риском, преградой при получении денежной компенсации при возникновении страхового случая. Поэтому главным критерием при выборе партнера по страхованию будет его готовность выплачивать вам или назначенным выгодоприобретателям положенные средства. Готовность производить выплаты стоит рассматривать в двух измерениях. Во-первых, это надежность и финансовая устойчивость страховой компании, а во-вторых – желание справедливо компенсировать деньгами произошедшие страховые случаи, не затягивать процесс выплат и не увиливать от принятых на себя обязательств. Достаточно часто основным критерием при выборе страховщика является стоимость страховой услуги (страховой тариф). Однако именно дешевизна услуги порой является главным показателем несостоятельности компании и ее нежелания совершать выплаты. Поэтому стоит обратиться к другим критериям выбора. Прежде всего, необходимо проверить наличие лицензии на осуществление страховой деятельности. Помните, что страховая компания должна иметь отдельную лицензию именно на осуществление деятельности по страхованию жизни и страхованию от несчастных случаев и болезней. Кроме лицензии полезно получить информацию о сроке работы компании на рынке, но учтите, что в отрасли личного страхования фактическая дата начала работы многих страховщиков исчисляется с 2004 г., хотя в реальности компания могла работать на рынке и раньше. Дело в том, что в соответствии с требованиями действующего законодательства, вступившими в силу в январе 2004 года, многие страховщики создали дочерние общества, которым передали лицензию на личное страхование. Будет полезным выяснить, кто является владельцами (акционерами) компании, основными корпоративными клиентами, какова структура клиентской базы компании. Многие страховые организации, действующие в России, в составе учредителей имеют иностранных инвесторов или являются дочерними обществами страховщиков-нерезидентов. Все эти сведения можно получить из учредительных документов, которые всегда доступны для ознакомления либо на сайте страховщика, либо в любом его офисе.

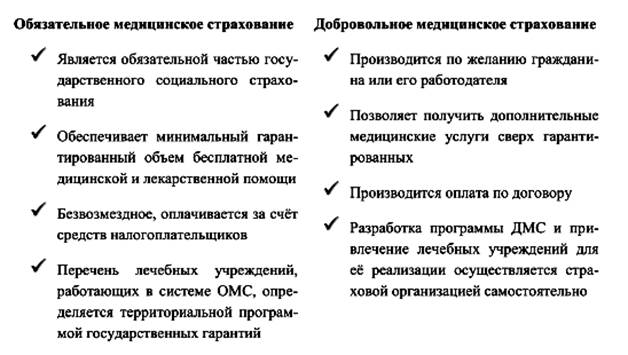

Затем стоит посмотреть на рейтинги и рэнкинги страховщиков и определить, какое место занимают намеченные вами компании. Рейтинги присваиваются страховым компаниям специальными агентствами (например, «ЭкспертРА») и дают интегрированную оценку надежности компании и/или качества обслуживания клиентов. Наивысшая оценка рейтинга обозначается «А++», что означает «высокий уровень надежности с позитивными перспективами в долгосрочном периоде». Рэнкинги показывают место страховой компании относительно ее конкурентов по различным показателям, таким как, например, совокупный объем страховых выплат, количество урегулированных страховых случаев, число отказов в страховых выплатах и т.п. Обязательно следует обратить внимание на опыт других людей, пользовавшихся услугами выбранных вами компаний. Можно расспросить своих знакомых, получавших страховые выплаты в тех или иных страховых компаниях, а также изучить различные интернет-ресурсы, публикующие отзывы на деятельность различных страховщиков. Вот несколько таких ресурсов: http://rustrahovka.ru/response/ https://prostrahovanie.ru/straxovye-kompanii/ http://www.banki.ru/insurance/ratings/ https://www.inguru.ru/strahovanie_reitingi https://marketing.rbc.ru/research/41275/ http://money.rbc.ru/news/56e061479a7947573902d8a3 Рейтинги и рэнкинги страховых компаний рейтингового агентства «Эксперт»: Рейтинги финансовой надежности универсальных страховых компаний - https://raexpert.ru/ratings/insurance/ Рейтинги финансовой надежности страховых компаний, специализирующихся на страховании жизни - https://raexpert.ru/ratings/life/ Рэнкинги страховых компаний - https://raexpert.ru/rankings/#r_10 Итоги 1 полугодия 2018 года на страховом рынке - https://raexpert.ru/ratings/insurance_rank/insurance_market/1h_2018 Медицинское страхование Конституция Российской Федерации гарантирует всем российским гражданам право на медицинскую помощь и охрану здоровья. Если вы заболеете или пострадаете от несчастного случая, то можете быть уверены, что получите медицинскую помощь в рамках системы медицинского страхования. Медицинское страхование может выступать в форме обязательного и добровольного страхования.

Обязательное медицинское страхование (ОМС) является частью системы государственного социального страхования и обеспечивает всем российским гражданам бесплатное медицинское обслуживание. По правилам ОМС одинаковый набор медицинских услуг предоставляется независимо от пола, возраста и социального статуса. ОМС гарантирует оказание минимальной медицинской помощи на общих началах в определенном медучреждении. Программа ОМС обеспечивает лечение и диагностику заболевания в поликлинике и стационаре, стоматологическую помощь, медицинскую помощь беременным и роженицам, оказание услуг по реабилитации инвалидов, выездную медицинскую помощь в экстренных случаях, медицинскую помощь на дому тем, кто по состоянию здоровья не в состоянии обратиться к врачу в лечебное учреждение. Хотя обязательное медицинское страхование гарантирует обширный набор медицинских услуг, при серьезных заболеваниях оно не всегда может обеспечить высокое качество диагностики и лечения. Дорогостоящие обследования, отдельные операции и индивидуальное размещение в стационаре не входят в перечень услуг, покрываемых ОМС. Как правило, застрахованный прикрепляется к клинике по месту жительства. Второй, менее распространенный вариант – по месту работы. Норматив финансирования медпомощи по полису ОМС для одного человека составляет в среднем по России около 12000 рублей на год – учитывая стоимость медицинских услуг, это крайне мало. Именно поэтому практически все обследования (порой даже рентгеновские) оплачиваются больными. Так, средние подушевые нормативы финансирования, предусмотренные Программой государственных гарантий бесплатного оказания гражданам медицинской помощи на 2016 год (утв. постановлением Правительства РФ от 19 декабря 2015 г. N 1382) в 2016 году составляют за счет бюджетных ассигнований соответствующих бюджетов (в расчете на 1 жителя) - 3488,6 рубля, за счет средств обязательного медицинского страхования на финансирование базовой программы обязательного медицинского страхования за счет субвенций Федерального фонда обязательного медицинского страхования (в расчете на 1 застрахованное лицо) - 8438,9 рубля. Добровольное медицинское страхование (ДМС) – инструмент гибкий, настраиваемый под нужды конкретного человека. Вы сами можете подобрать желаемую страховую программу, определить необходимые медицинские услуги и выбрать клинику, где вам будут оказываться эти услуги.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 31; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.129.211.87 (0.006 с.) |