Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Жизненные (чистые) и инвестиционные рискиСтр 1 из 3Следующая ⇒

СТРАХОВАНИЕ В лекции рассмотрены сущность страхования виды страхования. Под страхованием понимают особый вид экономических отношений между страхователем (физическим лицом) и страховщиком (страховой компанией) по защите имущественных интересов страхователей при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии). Страхование можно классифицировать по следующей схеме:

Необходимость добровольного страхования жизни Страхование, как правило, является услугой добровольной, то есть человек сам, как потенциальный страхователь, принимает решение о заключении или не заключении договора страхования, а также сам согласует его условия со страховой компанией. Однако существует и обязательное страхование, которое реализуется в силу требований закона. Условия обязательного страхования являются стандартными и не могут быть изменены ни страхователями, ни страховщиками. Примером такой услуги может быть обязательное страхование ответственности владельцев автотранспортных средств (ОСАГО). Есть еще один тип страхования – вмененное. Например, вмененной является обязанность получателя кредита (например, на покупку недвижимости) застраховать предмет залога (недвижимость), свою жизнь и здоровье, а также обезопасить себя от риска утраты права собственности. Но следует помнить, что у человека есть право выбора страховой компании по комплексному ипотечному страхованию, и банки не вправе навязывать то или иное решение. Важно понимать, что страхование не является излишней нагрузкой на семейный бюджет, а это способ защиты своих финансовых интересов в современном мире и призвано защитить этот самый бюджет от непредвиденных расходов. Именно поэтому необходимо серьезно задуматься об использовании добровольного страхования в тех областях вашей жизни, которые нуждаются в особенной защите. К сожалению, мы не придаем значения добровольному страхованию, и это не примета нашего времени, а, скорее, особенность русского менталитета. Вот что писали о страховании в России в конце XIX – начале XX веков, убеждая своих современников в пользе добровольного страхования. Аргументы эти актуальны и теперь: «Каждый человек для своей семьи представляет известный капитал, проценты с которого заключаются в его силах и способностях, теряющих свою ценность со смертью. Потеря мужа и отца – одно из самых тяжких несчастий, и ничто не в состоянии смягчить его. Но несчастье это значительно усугубляется еще и тем, что в лице умершего семья теряет нередко свою единственную опору, своего кормильца и обречена на нужду и лишения.

…Цель страхующегося – не барыш, а исполнение долга совести. Страхование жизни не коммерческое предприятие, полное риска и опасностей, а основанное на точном математическом расчете и на законах смертности глубоко нравственное дело, обеспечивающее вашу собственную старость и судьбу ваших близких с первого же дня страхования». Подгаецкий В. Н., морской офицер, дворянин, губ. представитель страхового общества «Россия» Страхование жизни При страховании риска ухода из жизни человек страхует кого-то (своего выгодоприобретателя, то есть того, кто получит материальную компенсацию) от материальных потерь, которые возникнут из-за неожиданного ухода из жизни страхователя или потери им трудоспособности. Как правило, такой договор заключается на определенный срок, и если за это время ничего страшного не произошло, то и денег никто не получает, а взнос в уплату договора страхования не возвращается. Но если застрахованное лицо умирает или становится инвалидом, то страховая компания выплачивает выгодоприобретателю сумму возмещения, указанную в договоре. Финансовая программа по срочному страхованию жизни. Страхователь, мужчина 40 лет, заботясь о будущем своих близких, застраховал свою жизнь на 10 лет на 1 500 000 рублей. Ежегодный взнос составил 18 000 рублей. В случае ухода из жизни застрахованного в течение срока страхования выгодоприобретатели, указанные в договоре страхования, получат 1 500 000 рублей. Страхование жизни на срок Татьяна Н. одна растила сына и содержала маму-пенсионерку. В какой-то момент Татьяна поняла, что все время тревожится за маму и сына: как они смогут прожить без нее, если, не дай Бог, случится несчастье – авария, нападение бандита, да мало ли какие напасти в жизни бывают? Можно грибами насмерть отравиться. Конечно, у Татьяны были сбережения, она старалась, чтобы в банке всегда лежало около 150 тыс. рублей. Однако «заначка» время от времени изымалась: то надо машину отремонтировать, то на море съездить. Израсходовав деньги, Татьяна постепенно восстанавливала свои сбережения, но кто поручится, что в критический момент счет не окажется пустым? К тому же она понимала, что в наше время 150 тыс. рублей – не такая уж большая сумма. Страхование жизни, по мнению Татьяны, решало проблему. Поскольку ее главной целью было обеспечить своих близких на случай своей смерти, она выбрала программу, которая учитывала два риска – смерть застрахованного по любой причине и инвалидность I или II группы, приобретенная по любой причине. Застраховаться решила на 10 лет. Выбрала страховую сумму в размере 2 млн рублей Выгодоприобретателями – получателями страхового возмещения – назначила сына и мать, между которыми деньги будут поделены пополам. Таким образом, страхование жизни гарантирует не только финансовую поддержку близким Татьяны в случае ее смерти, но и ей самой, если ее здоровье, а значит и трудоспособность, сильно пострадает. При этом плата за страховку (страховая премия) оказалась совсем небольшой – всего 3 950 рублей за полгода.

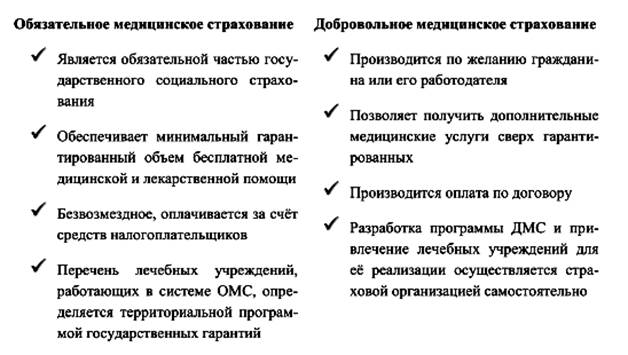

Медицинское страхование Конституция Российской Федерации гарантирует всем российским гражданам право на медицинскую помощь и охрану здоровья. Если вы заболеете или пострадаете от несчастного случая, то можете быть уверены, что получите медицинскую помощь в рамках системы медицинского страхования. Медицинское страхование может выступать в форме обязательного и добровольного страхования. Обязательное медицинское страхование (ОМС) является частью системы государственного социального страхования и обеспечивает всем российским гражданам бесплатное медицинское обслуживание. По правилам ОМС одинаковый набор медицинских услуг предоставляется независимо от пола, возраста и социального статуса. ОМС гарантирует оказание минимальной медицинской помощи на общих началах в определенном медучреждении. Программа ОМС обеспечивает лечение и диагностику заболевания в поликлинике и стационаре, стоматологическую помощь, медицинскую помощь беременным и роженицам, оказание услуг по реабилитации инвалидов, выездную медицинскую помощь в экстренных случаях, медицинскую помощь на дому тем, кто по состоянию здоровья не в состоянии обратиться к врачу в лечебное учреждение. Хотя обязательное медицинское страхование гарантирует обширный набор медицинских услуг, при серьезных заболеваниях оно не всегда может обеспечить высокое качество диагностики и лечения. Дорогостоящие обследования, отдельные операции и индивидуальное размещение в стационаре не входят в перечень услуг, покрываемых ОМС. Как правило, застрахованный прикрепляется к клинике по месту жительства. Второй, менее распространенный вариант – по месту работы. Норматив финансирования медпомощи по полису ОМС для одного человека составляет в среднем по России около 12000 рублей на год – учитывая стоимость медицинских услуг, это крайне мало. Именно поэтому практически все обследования (порой даже рентгеновские) оплачиваются больными. Так, средние подушевые нормативы финансирования, предусмотренные Программой государственных гарантий бесплатного оказания гражданам медицинской помощи на 2016 год (утв. постановлением Правительства РФ от 19 декабря 2015 г. N 1382) в 2016 году составляют за счет бюджетных ассигнований соответствующих бюджетов (в расчете на 1 жителя) - 3488,6 рубля, за счет средств обязательного медицинского страхования на финансирование базовой программы обязательного медицинского страхования за счет субвенций Федерального фонда обязательного медицинского страхования (в расчете на 1 застрахованное лицо) - 8438,9 рубля.

Добровольное медицинское страхование (ДМС) – инструмент гибкий, настраиваемый под нужды конкретного человека. Вы сами можете подобрать желаемую страховую программу, определить необходимые медицинские услуги и выбрать клинику, где вам будут оказываться эти услуги.

СТРАХОВАНИЕ В лекции рассмотрены сущность страхования виды страхования. Под страхованием понимают особый вид экономических отношений между страхователем (физическим лицом) и страховщиком (страховой компанией) по защите имущественных интересов страхователей при наступлении определенных событий (страховых случаев) за счет денежных фондов (страховых фондов), формируемых из уплачиваемых ими страховых взносов (страховой премии). Страхование можно классифицировать по следующей схеме:

Жизненные (чистые) и инвестиционные риски В рамках управления финансами термин «риск», как правило, означает «возможность финансовых потерь», то есть уменьшение «величины» чего-либо, чем вы владеете. Например, стоимость квартиры, которая находится в собственности, может уменьшиться из-за пожара, способность человека зарабатывать деньги может снизиться из-за временной или постоянной нетрудоспособности, стоимость портфеля облигаций может уменьшиться из-за уменьшения процентных ставок по этим облигациям. Однако в дополнение к уменьшению стоимости (ценности) того, чем уже обладает человек, потери могут касаться и того, чем он еще не владеет, но планирует получить в будущем. Например, получая всего 10% доходности от своих инвестиций вместо предполагаемых 20% или продавая квартиру по более низкой стоимости, чем планировалось изначально. Поняв, что же затрагивают наши потенциальные убытки (то, чем мы уже владеем или то, что мы планируем получить в будущем), риски могут быть разделены на две категории:

Чистый риск соотносится только с возможностью получения убытков. Инвестиционный риск подразумевает не только возможность потерь, но и возможность получения выгоды, как меньшей, так и большей, чем планировалось. Разницу между чистым и инвестиционным риском лучше всего можно проиллюстрировать на примере ситуации человека, у которого есть квартира. Возможность получить повреждение имущества от пожара – это чистый риск. В этом случае есть два варианта: либо случится пожар и квартира сгорит, то есть возникнут потери, либо пожара не случится и потерь, соответственно, тоже не случится. С другой стороны, риск того, что квартира потеряет или вырастет в цене – это инвестиционный риск. То есть владелец недвижимости в момент продажи квартиры может получить либо прибыль, либо убыток. Страхование – инструмент защиты от жизненных рисков. Непредвиденные события, которые могут произойти с любым человеком, условно можно разделить на несколько категорий: 1. события, связанные с жизнью и здоровьем человека – поможет личное страхование; 2. события, связанные с имуществом и активам – имущественное; 3. события, связанные с действиями, которые могут причинить ущерб другим людям – страхование ответственности Частично или полностью защитить себя от этих событий, относящихся к области «чистых» или «жизненных» рисков, можно с помощью такой финансовой услуги, как страхование. В чем же заключается ее суть? Смысл страхования состоит в создании коллективных «резервных фондов» для защиты от случайных событий, несущих неблагоприятные последствия. Если у человека есть личный резервный фонд, который позволяет ему отремонтировать автомобиль в случае поломки или аварии, то фактически он занимается «самострахованием»: сам фонд создал и сам его использует. Коэффициент использования такого фонда равен 1:1. В случае коллективных фондов коэффициент использования его может равняться и, например, 10:1, и еще больше. Предположим, что 100 человек решили застраховать на год свои автомобили от повреждений. Каждый из них внес в такой фонд, скажем, 1000 рублей, с условием, что он может рассчитывать на выплаты в размере 10 000 рублей в случае повреждения автомобиля. Возникла импровизированная «страховая компания», защищающая каждого из владельцев автомобиля на определенную сумму. Материальные потери одного участника покрываются денежными взносами множества других. Таким образом, в основе страхования лежит принцип перераспределения денежных средств между участниками, то есть страхователями. Для оказания услуг по страхованию в современной финансовой системе существуют специальные компании, имеющее лицензию на осуществление страховой деятельности, обязующееся при наступлении страхового случая компенсировать соответствующие потери в пределах страхового покрытия взамен уплаты страхователем страховой премии.

Цель страхования – обеспечить страховую защиту в части материальных интересов физических лиц в виде полного или частичного возмещения ущерба и потерь, причиненных стихийными бедствиями, чрезвычайными происшествиями и событиями в различных областях человеческой деятельности, а также в части выплаты гражданам денежных сумм при наступлении страховых событий за счет страхового фонда, создаваемого на основе обязательных и добровольных платежей участников страхования. Предметом договора страхования является установление прав и обязанностей сторон, связанных с предоставлением страховщиком страховой защиты имущественных интересов страхователя. По договору страхования страховщик на согласованных между сторонами условиях принимает на себя риск, присущий деятельности или интересам страхователя, и обязуется осуществить страховую выплату при наступлении страхового случая. В этом и состоит суть оказания услуги по страхованию. Страховой случай – это реализованный в действительность страховой риск, и с возникновением страхового случая (события), предусмотренного договором страхования или законом, возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам. К числу страховых случаев в имущественном страховании преимущественно относятся стихийные бедствия, аварии, катастрофы, последствия чрезвычайных ситуаций. В личном страховании к их числу относятся дожитие до определенного возраста, травма, повлекшая постоянную утрату трудоспособности или стойкое расстройство здоровья, смерть. К субъектам отношений по страхованию относятся страхователь, застрахованный, выгодоприобретатель, страховщик. Страхователь, застрахованный и выгодоприобретатель могут быть одним и тем же лицом либо разными лицами. Страхователь – это лицо, заключающее договор страхования и выплачивающее страховую премию, застрахованное лицо – лицо, чья жизнь и здоровье страхуются, а выгодоприобретатель – лицо, получающее страховое возмещение. Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной российским законодательством, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном законом порядке лицензию на осуществление страховой деятельности на территории России.

Личное страхование – форма защиты от рисков, которые угрожают жизни человека, его здоровью и трудоспособности. Страховым случаем в результате является либо дожитие до определенной даты, либо потеря трудоспособности в результате несчастного случая.

Отличия личного страхования от страхования имущества: объектом является сама личность, которая подвергается риску в связи с жизнью и уровнем физической трудоспособности страхователь или застрахованный должен быть определенным лицом (должен быть персонифицирован) страховая сумма не представляет собой точного эквивалента убытков, а определяется, исходя из материального положения страхователя и его пожелания.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 113; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.111.125 (0.023 с.) |