Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Неопределенность, сопряженная с инвестициями

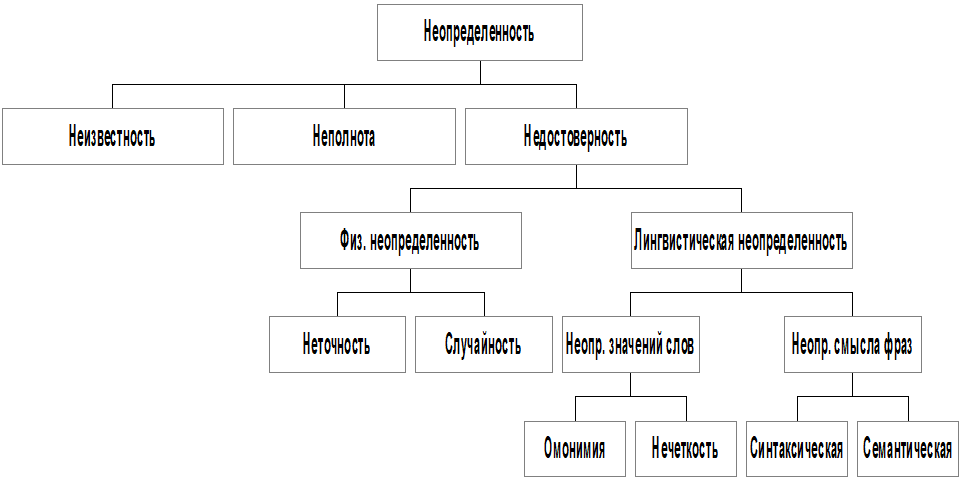

Однажды в монографии [1.1], посвященной нечетким множествам и их использованию в моделях принятия решений, я встретил классификацию видов неопределенности (рис. 1.1). Если спроектировать эту классификацию на специфику инвестиционных процессов, то мы можем обозначить два укрупненных вида неопределенности:

I. Неясность (отсутствие точного знания) относительно будущего состояния всех параметров рынка, на котором совершаются инвестиции. II. Нечеткость классификации текущего положения эмитента и состояния рынка данной ценной бумаги. Неопределенность – это неустранимое качество рыночной среды, связанное с тем, что на рыночные условия оказывает свое одновременное воздействие неизмеримое число факторов различной природы и направленности, не подлежащих совокупной оценке. Но и даже если бы все превходящие рыночные факторы были в модели учтены (что невероятно), сохранилась бы неустранимая неопределенность относительно характера реакций рынка на те или иные воздействия.

Риски инвестирования

Если рассматривать фондовый рынок как кибернетическую систему и взглянуть на неопределенность с системных позиций, то можно рассматривать ее как характеристику системы фондового рынка, на котором принимаются инвестиционные решения. Отсюда и специфика риска инвестиционных решений, которая состоит в следующем: · инвестор может ошибочно прогнозировать будущий рост стоимости приобретаемых активов, в то время как ряд неучтенных инвестором факторов приведет, напротив, к падению котировок; · инвестор может неверно оценить текущее состояние рынка или финансовое состояние эмитента ценных бумаг, исходя из ошибочных исходных предпосылок или данных, полученных ошибочным спобобом.

Под риском инвестиций здесь мы понимаем возможность возникновения убытков от вложения в ценные бумаги. Все инвестиционные риски могут быть классифицированы по источникам их появления следующим образом: · общерыночные риски – риски падения курсовой цены бумаги в связи с общей тенденцией падения рыночных цен; · производственные риски, связанные со ухудшением экономического положения эмитента без существенного увеличения риска его банкротства;

· дефолтные риски – связанные с возможностью банкротства эмитента или его краткосрочной неплатежеспособности; · коррекционные риски – риски падения цены, связанные с балансировкой положения бумаги на рынке (например, при установлении справедливого соотношения цены бумаги и доходов по ней); · процентные риски – связанные с ростом процентной ставки по безрисковым вложениям и, соответственно, процентных ставок по низкорисковым облигациям; · новостные риски – риски, связанные с возникновением дурных новостей или слухов о положении компании-эмитента; · макрориски, связанные с ухудшением положения отрасли, к которой принадлежит эмитент, в структуре национальной экономики, или с ухудшением позиций самой страны на международном рынке (например, в результате рецессии, как сейчас мы и наблюдаем на примере США); · наконец, криминальные риски, связанные с ухудшением состояния эмитента в результате злого умысла сил, находящихся вне и/или внутри компании. Сюда можно отнести недавнее банкротство крупнейшей энергетической компании США недавнее банкротство крупнейшей энергетической компании США Enron и связанные с этим скандальные факты завышения отчетной прибыли, уничтожения документации аудиторами фирмы и т.п.

Анализ перечисленных рисков может осуществляться на базе исходных данных той природы, что присущи данному виду рисков. Например, для оценки коррекционных рисков можно использовать количественные модели, основанные на применении теории случайных процессов. Криминальные же риски по преимуществу следует анализировать на базе качественных моделей, в основу которых ложатся высказывания и оценки, сформулированные на естественном языке.

Итак, с общесистемной точки зрения риск вплотную связан с неопределенностью. Количественно измеряя неопределенность, мы можем той же мерой оценивать степень риска инвестиций, и наоборот. Если бы нам все было ясно и известно заранее, то ни о каком риске не было бы и речи, так как не существовало бы ни одной возможности, альтернативной загодя определенному порядку развития событий.

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 38; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.140.186.201 (0.005 с.) |