Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Маркетинг на потребительском рынке.Стр 1 из 14Следующая ⇒

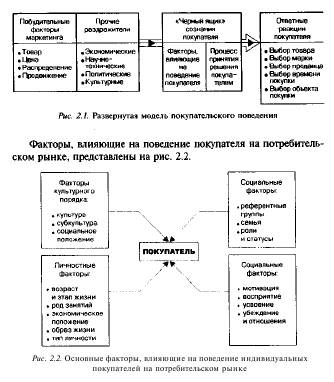

ЛЕКЦИЯ №1 Маркетинг на потребительском рынке. Специфика потребительского рынка. Потребительский рынок — отдельные лица и домохозяйства, по- купающие или приобретающие иным способом товары и услуги для личного потребления. Рассмотрим модель покупательского поведения на потребительском рынке, включающую факторы, влияющие на потребителя и процесс принятия решения о покупке товара (рис. 2.1).

Факторы культурного порядка Культура — это совокупность основных ценностей, понятий, желаний, воспринятых членом общества от семьи и других общественных институтов. Субкультура является составной частью культуры. Характерна для группы людей с общей системой ценностей. Формируется на национальной, региональной, расовой или региональной основе. Очень важным фактором поведения потребителей, определяющим их социальное положение, является принадлежность их к тому или иному социальному классу. Социальные классы — построенные в строгой иерархии, относительно однородные, стабильные общественные группы, объединенные едиными ценностями, интересами и поведением. Отличительные признаки социального класса: склонность его представителей к более или менее одинаковому поведению; наличие определенного социального статуса (социальное положение человека в обществе); образование, род деятельности, уровень доходов; возможность перехода из класса в класс. Отличительными признаками социального класса являются: 1. Склонность его представителей к более или менее одинаковому поведению. 2. Наличие определенного социального статуса (социальное положение человека в обществе). 3. Образование, род деятельности, уровень доходов. 4. Возможность перехода из класса в класс. Социальные классы разделяются на высший, средний, рабочий и низший. Высший класс. В руках высшего класса сконцентрированы основные богатства страны. Первая часть высшего класса живет на унаследованное богатство. Жертвует огромные деньги на благотворительность, владеет несколькими домами, дети учатся в престижных школах. Свойственен спрос на предметы роскоши, путешествия. В одежде предпочитает консервативный стиль, не любит выставлять богатство на показ. Служит референтной группой для представителей остальных классов (на нее равняются более низкие классы). Вторая часть высшего класса получает высокие доходы исключительно за счет своих деловых или профессиональных качеств. Выходцы из среднего класса. Принимают активное участие в общественных делах. Стремятся приобрести символы высокого социального статуса: яхты, дорогие дома, машины и т. п. Стремятся перейти в первую часть высшего класса, обычно это удается только их детям.

Средний класс. Не обладают особым богатством. Первая часть среднего класса — это чаще всего профессионалы в своей области, не- зависимые бизнесмены, руководители корпораций. Верят в необходимость образования, стремятся, чтобы дети получили хорошее образование (профессиональное, в том числе административное). Спрос на хорошие дома, автомобили, одежду, бытовую технику. Вторая часть среднего класса – в основном служащие со средней зарплатой. Часто покупают популярные товары, чтобы не отстать от моды. Люди этого класса делают всё «как подобает». Считают, что деньги надо вкладывать в обучение детей, получение ими высшего образования. Рабочий класс. Рабочие со средней зарплатой и те, кто ведет образ жизни рабочего класса независимо от доходов, образования, работы. Следуют стереотипам, в том числе по традиционному разделению обязанностей мужчин и женщин. Его представители нуждаются в эмоциональной и денежной поддержке близких, продвижении по службе, советах по поводу покупок, помощи в трудные времена. Низший класс. Первая часть его представителей работает, но уровень их жизни приближается к черте бедности. Работа неквалифицированная, низкооплачиваемая. Вторая часть низшего класса живет на пособия и пожертвования, не работает. Как известно, развитая экономика характеризуется развитым средним классом. По оценкам экспертов, в 2004 г. около 51% американских семей были отнесены к среднему классу. Исследования И.С. Березина (исследовательская группа «Эксперт-МА», по материалам Гильдии маркетологов, http://www.marketologi.ru) позволили сделать выводы о среднем классе в России на 2001 г. К среднему классу была отнесена группа населения, имеющая до- ходы от 150 до 1500 долл. в месяц на одного члена семьи (доходы ниже 150 долл. на человека предполагают долю затрат на продукты питания в семье более 40%).

Доля населения России по уровню доходов в группе «свыше 150 долл.» составляет: свыше 1000 долл. в месяц на члена семьи — 1%; от 600 до 1000 долл. — 1%; от 400 до 600 долл. - 2%; от 250 до 400 долл. - 8%; от 150 до 250 долл. — 10% населения страны. Таким образом, доля населения с доходом свыше 150 долл. составляет 22%. Из них доля граждан, имеющих доходы свыше 1500 долл. в месяц, которые относятся к высшему классу, насчитывает около 0,3% населения страны. Социальные факторы. Референтные группы — это группы, которые оказывают прямое или косвенное влияние на отношение человека к чему-либо и на его поведение, в том числе при совершении покупок. Влияние на людей референтных групп может осуществляться демонстрацией людям новых правил поведения и стиля жизни, влиянием на жизненные оценки людей или на оценки при выборе продуктов на рынке. Самой влиятельной референтной группой является семья — важнейшее социальное объединение потребителей. Так называемая наставляющая семья (родители человека и его родственники) оказывает косвенное влияние на индивида. Особый интерес с точки зрения маркетинга представляет порожденная семья, включающая супругу или супруга и детей. Интересны роли мужа, жены, детей и их взаимное влияние на процесс покупки: кто из членов семьи оказывает решающее влияние при выборе товаров и услуг. В зависимости от типа товара влияние мужа и жены в процессе совершения покупки различно: >- при страховании жизни, выборе автомобиля, видео- и аудио- техники обычно превалирует мнение мужа; > при покупке продуктов питания, одежды, хозяйственных мелочей, мебели, кухонных принадлежностей превалирует мнение жены; > решение о проведении отпуска, покупки жилья, развлечении вне дома принимается совместно. Социальная роль — это набор действий, исполнение которых ожидают от человека окружающие его лица (роль отца, сына, директора). Каждой роли соответствует определенный социальный статус (статус директора выше статуса инженера). Статус характеризует положение человека в обществе. Личностные факторы Потребности человека меняются в соответствии с его возрастом (рис. 2.3) и этапом жизненного цикла семьи. Жизненный цикл семьи обычно делят на девять этапов, характеризующихся определенным финансовым положением и типичными покупками: 1) холостая жизнь — молодые одинокие люди, живущие отдельно от родителей; 2) новобрачные — молодая семья, детей нет; 3) семья с детьми, младший ребенок дошкольного возраста;

4) семья с детьми, младший ребенок школьного возраста; 5) пожилые супруги, живущие с детьми; 6) пожилые супруги, дети живут отдельно, глава семьи работает; 7) пожилые супруги, дети живут отдельно, глава семьи на пен- сии; 8) вдовец (вдова) работает: 9) вдовец (вдова) на пенсии. На выбор товаров и услуг оказывает влияние и род занятий. Маркетологи стремятся определить профессиональные группы, заинтересованные в приобретении конкретных товаров и услуг. Экономическое положение значительно влияет на выбор товаров потребителем. Уровень и стабильность доходной части бюджета, размер сбережений, отношение к накоплению денег — все эти факторы маркетинг учитывает при разработке характеристик товара, его цены. Повышение благосостояния населения позволяет вносить дополнительные характеристики и, соответственно, делать товары более дорогими. Образ жизни является отражением человека во взаимодействии с окружающими, в его деятельности, интересах и мнениях. Люди, принадлежащие к одной субкультуре и социальному классу, могут вести совершенно разный образ жизни. Изучение образа жизни человека помогает продвижению товара.

Тип личности — это совокупность отличительных психологических характеристик человека, обусловливающих его относительно постоянные и последовательные реакции на воздействие окружающей среды. Тип личности определяется на основе следующих человеческих черт: уверенности в себе, влиянии на окружающих, Независимости, почтения, общительности, самозащиты и приспособляемости. Психологические факторы Мотивация — это побуждения, вызывающие активность человека и определяющие ее направленность (в данном случае на покупку товара). Потребность становится мотивом только тогда, когда она достигает определенной интенсивности, а ее удовлетворение снижает психологическое напряжение. Мотив — значительное давление потребности на личность, необходимость удовлетворения потребности. Существуют несколько теорий мотиваций, применяемых в маркетинге. Теория мотивации по Фрейду. Люди по большей части не осознают психологические силы, которые руководят их поведением. Причины поведения лежат достаточно глубоко в сознании и не основываются на логике. Теория мотивации по Маслоу. Система человеческих потребностей строится в иерархическом порядке: 1. Физиологические потребности (пища, жилье, тепло). 2. Потребность в защищенности (безопасность, уверенность). 3. Социальные потребности (чувство духовного родства, любовь). 4. Потребности в уважении (самоуважение, признание, статус). 5. Потребности в самоутверждении (саморазвитие и самореализация). Потребности должны удовлетворяться поэтапно: от физиологических до потребностей в самоутверждении. Теория мотивации по Герцбергу. Теория двух факторов мотивации: один из них вызывает недовольство человека, а другой — чувство удовлетворения. Поэтому: — продавец должен избегать появления факторов недовольства. — нужно определить основные факторы удовлетворения и сконцентрировать внимание потребителей на них.

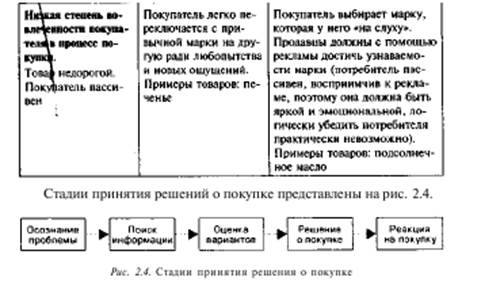

Теория потребительских ценностей Шета—Ньюмана—Гросса. Рыночный выбор представляет собой многомерное явление, включающее множество ценностей: >• функциональные ценности — воспринимаемые ценности товара, обусловленные его способностью играть свою утилитарную роль, >• социальные ценности — воспринимаемые ценности товара, обусловленные его ассоциацией с определенными социальными группами, >- эмоциональные ценности — воспринимаемые ценности товара, обусловленные его способностью возбуждать чувства, >• эпистемические ценности — воспринимаемые ценности товара, обусловленные его способностью возбуждать любопытство, создавать новизну, удовлетворять стремление к знаниям, X условные ценности — воспринимаемые ценности товара, обусловленные специфической ситуацией, в которой совершается выбор, подчеркивают функциональную или социальную значимость данных благ. Например, стакан газировки в жаркий день гораздо ценнее, чем в холодную погоду. Категории ценностей независимы, т. е. соотносятся аддитивно. Восприятие — процесс отбора, организации и интерпретации человеком поступающей информации и создание значимой модели мира. Усвоение — определенные изменения в поведении человека, происходящие по мере накопления им опыта. Убеждение — мысленная характеристика чего-либо. На основании убеждений люди совершают действия. Если определенные убеждения неверны и мешают совершению покупки маркетологам необходимо их корректировать. Отношение — устойчивая положительная или негативная оценка человеком объекта или идеи, испытываемые к ним чувства и направленность возможных действий по отношению к ним. На потребительском рынке существуют различные покупательские роли, очень часто несколько ролей может играть один и тот же человек: 1. Инициатор — предлагающий приобрести товар. 2. Влияющий — совет или мнение которого влияет на решение о покупке. 3. Принимающий решение — определяет, что, как, где покупать. 4. Покупатель — совершает покупку. 5. Использующий — кто потребляет товар. Поведение покупателей зависит от степени их вовлеченности в процесс продаж и степени различий между марками (табл. 2.1).

Осознание проблемы. Потребитель ощущает разницу между желаемым и фактическим состоянием. Потребность может быть вызвана как внутренними (жажда, голод), так и внешними раздражителями. Достигая некоторого порогового уровня, превращается в мотивацию. Поиск информации. Поиск информации может быть пассивным (потребитель прислушивается к информации по интересующей его теме) и активным (потребитель активно ищет дополнительную информацию для совершения покупки). Источники информации: 1) личные источники (семья, друзья, соседи, знакомые); 2) коммерческие (реклама, торговые представители, выставки); 3) общественные источники (СМИ, организации по защите прав потребителей); 4) личный опыт. Личные источники и личный опыт наиболее значимы для потребителя.

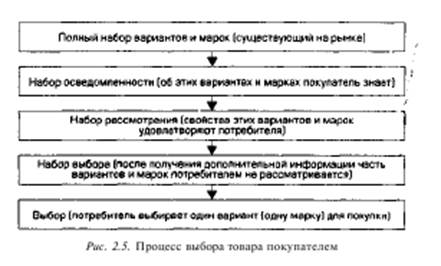

Как информация влияет на «сужение» рамок выбора товара, по- казано на рис. 2.5.

Оценка вариантов. Различие вариантов обусловлено существованием товаров-заменителей. Например, вместо ксерокса можно приобрести принтер со сканером. При оценке вариантов потребитель рассматривает будущий товар с точки зрения: 1) наиболее эффективного удовлетворения потребности; 2) набора определенных, важных для потребителя свойств, связанных с удовлетворением основных и второстепенных потребностей. Пример: покупка копировального аппарата призвана удовлетворить потребность в копировании печатных листов. Основные характеристики: количество копий до капитального ремонта, количество копий на одной заправке, качество копий, скорость копирования, цена, цена расходных материалов. Дополнительные характеристики: возможность уменьшения и увеличения размера копий, одно- временное копирование с двух сторон, брошюровка, наличие памяти и т. п. Решение о покупке. На решение о покупке могут повлиять отношение к предстоящей покупке других людей (так как человек, совершающий покупку, особенно важную, часто подвержен чужому влиянию), а также непредвиденные обстоятельства, которые могут изменить поведение покупателя. Реакция на покупку. Влияет на совершение повторных покупок, информирует общественное мнение о том или ином товаре (фирме). Потребитель может разочароваться в товаре (досада, раздражение). С другой стороны, результат может превзойти ожидания (восхищение). Дальнейшая судьба покупки зависит от реакции на покупку: использование, избавление на время, избавление навсегда.

ЛЕКЦИЯ №2 Промышленный маркетинг Промышленный маркетинг (рынок товаров промышленного назначения) является разновидностью рынка предприятий (делового рынка), совокупностью организаций и частных лиц, приобретающих продукты, которые используются при производстве других продуктов. Специфика рынка предприятий

Рынок предприятий существенно отличается от потребительского рынка. Можно сформулировать основные отличия рынка предприятий от потребительского рынка: 1. Меньшее число покупателей. 2. Присутствие крупных покупателей. 3. Тесные отношения продавца и потребителя. Внутренние тендеры потребителя для осуществления закупок. 4. Географическая концентрация покупателей. 5. Вторичность спроса. Спрос определяется в конечном счете спросом на потребительском рынке (как для потребительских, так и для промышленных товаров). 6. Неэластичность спроса на товары промышленного назначения в краткосрочном плане. 7. Колебания спроса на товары промышленного назначения. Спрос колеблется больше, чем потребительский спрос. 8. Профессиональная подготовленность покупателей. Если покупатель не является профессионалом, помочь ему может профессионально подготовленный продавец, что является дополнительным конкурентным преимуществом и необходимостью. 9. Влияние на решение о закупках нескольких сотрудников покупателя. 10. Формализованные (договорные) отношения продавца и покупателя. В договорах и соглашениях оговариваются условия по- ставки товара, льготы и т. п. 11. Прямые закупки сложного и дорогостоящего оборудования непосредственно у производителей. 12. Взаимные закупки, в том числе закупки из давальческого сырья. 13. Лизинг (аренда). Существует три типа деловых закупок: 1) повторная закупка без изменений — ситуация, когда отдел снабжения поставщика заказывает все новые партии продукции. Минимальное число решений, сотрудников с той и другой стороны; 2) повторная закупка с изменениями — покупатель вносит в заказ изменения, касающиеся цен, технических характеристик, условий поставки и т. п.; 3) закупки для решения новых задач — покупает товар впервые. Максимальное число решений, сотрудников с той и другой стороны. Модель покупательского поведения рассматривает факторы, влияющие на поведение покупателя и последовательность процесса покупки. Факторы, влияющие на покупательское поведение на рынке предприятий, можно разделить на группы: Факторы макросреды 1. Уровень спроса. 2. Экономические перспективы. 3. Величина процентных ставок по кредиту. 4.Темпы материально-технического прогресса. 5.Политические события, изменения в области регулирования предпринимательской деятельности. 6.Изменения в деятельности конкурентов. 7.Вопросы социальной ответственности.

Организационные факторы 1. Цели организации. 2. Политика. 3. Методы работы. 4. Организационные структуры. 5. Внугриорганизационные системы.

Личностные факторы 1. Возраст. 2.Уровень доходов. 3. Образование. 4. Должность. 5. Тип личности. 6. Способность пойти на риск. 7. Уровень культурного развития. Процесс покупки на рынке предприятий включает несколько фаз, некоторые из которых могут быть опущены в зависимости от сложности покупки: А. Осознание проблемы. Побудительные факторы: необходимость нового оборудования для производства новой продукции, за- мена старого оборудования и т. д. Проблема формируется в основ-ном на уровне производственных или сбытовых подразделений фирмы. Б. Обобщенное описание нужд. Определение общих характеристик и количества требуемой продукции. Нужды и потребности обобщаются в отделе снабжения. C. Определение характеристик продукта. В рамках определения характеристик продукта проводится анализ стоимости продукта — тщательное исследование всех компонентов и деталей продукта, изучение замен комплектующих для снижения издержек производства. В случае закупок для решения новых задач эта фаза позволяет существенно сократить издержки. На этом этапе привлекаются как специалисты отдела снабжения, так и технические специалисты. D. Поиск поставщика. Используются различные информационно-коммуникационные средства. Источниками информации по поставщикам обычно являются: >• каталоги (в печатном виде, на электронных носителях в Ин- тернете); >• торговые журналы; >• справочники по предприятиям, >• рекламные объявления; >• специализированные интернет-ресурсы; >• релизы о продажах; >• визиты к поставщикам; >• образцы продукции; >• коллеги; >• профессиональные контакты; >• собственные каталоги отделов снабжения, базы данных снабжения (списки поставщиков и товаров). Поиск поставщика и последующие фазы осуществляются обычно отделом снабжения. E. Запрос предложений. Связываются с потенциальными поставщиками и получают предложения на отправленные поставщикам заявки. F. Выбор поставщика. С помощью метода экспертных оценок, взвешенного среднего (характеристики: цена, сроки поставки, надежность поставщика, уровень обслуживания и т. д.) определяется основной кандидат на поставку продукции. G. Составление заказа. Для заключения (при необходимости) всеобъемлющего договора. В заказе указываются перечень товаров, характеристики, количество, сроки и т. д. Н. Оценка работы поставщика. Оценивается степень соответствия реальных действий поставщика имеющимся у покупателя запросам. Рынок предприятий сегментируется по следующим признакам: 1. Демографические признаки: а) отрасль; б) размеры потребителей; в) местонахождение (географические регионы). 2. Операционные признаки: а) технология потребителей; б) статус пользователей: высокая, средняя или низкая активность потребления; в) объем требуемых товаров: большие или малые партии поставок. 3. Практика закупок: а) организация снабжения: централизованная или децентрализованная; б) профиль компании: промышленный, финансовый и т. д.; в) структура отношений: существующие клиенты, новые клиенты, постоянные клиенты; г) политика в области закупок: получают товар на основе лизинга, комплектные поставки, частичная предоплата, отсрочка платежа и т. п.; д) критерий закупок: качество, уровень обслуживания, цена, сроки поставки и т. д. 4. Ситуационные факторы (связаны с конкретной закупкой): а) срочность; б) область применения: товары по прямому назначению или широкие варианты использования; в) размер заказа. Основываясь на ситуационных факторах, компания может про- давать товары со склада дороже, чем под заказ. Покупатели, которым товар нужен срочно, испытывают дефицит времени и готовы заплатить большую сумму, чем покупатели, совершающие плановые закупки, для которых важнейшим фактором является минимизация себестоимости продукции. 5. Особенности личности покупателя: а) сходство покупателя и продавца: сотрудники покупателя схожи / несхожи по многим признакам с сотрудниками фирмы; б) отношение к риску: сотрудники покупателя любят рисковать, избегают опасностей; в) лояльность: высокая / низкая, преданность поставщикам. Товары промышленного назначения классифицируются следующим образом: 1. Материалы и детали — товары, полностью использующиеся в изделиях (сырье, полуфабрикаты, детали). 2. Капитальный товар — товары длительного пользования, определяющие развитие и/или управление предприятия по продукту: 1) стационарные сооружения и оборудование (производственные здания, станки и т. д.); 2) вспомогательное оборудование (ручной инструмент, офисное оборудование и т. п.). 3. Вспомогательные материалы и услуги — товары краткосрочного пользования и услуги, которые способствуют производству и реализации конечного продукта (электроэнергия, транспортные услуги, тара).

ЛЕКЦИЯ №3 Маркетинг услуг Классификация услуг Услуги значительно отличаются друг от друга и по своему типу. Их можно классифицировать по разным признакам. 1. Являются ли источником услуги люди или машины. Среди услуг, источником которых является человек, есть такие, что требуют наличия: > профессионалов (бухгалтерское дело, консультирование по проблемам управления); > квалифицированных специалистов (сантехнические работы, ремонт автомобилей); > неквалифицированной рабочей силы (дворницкие работы, уход за газонами). Среди услуг, источником которых служит машина, есть такие, которые требуют наличия: > автоматов (автоматические установки для мойки автомобилей, торговые автоматы); > устройств, управляемых операторами сравнительно низкой квалификации (такси, кинотеатры); > оборудования, работающего под управлением высококвалифицированных специалистов (самолеты, компьютеры). Даже в одной и той же конкретной отрасли сферы услуг разные поставщики услуг пользуются разным количеством оборудования. Иногда оборудование придает услуге дополнительную ценность (современное стоматологическое оборудование), а иногда используется для снижения потребностей в рабочей силе (экскаватор). 2. Обязательно ли присутствие клиента в момент оказания ему услуги. Если присутствие клиента обязательно, поставщик услуги должен учитывать запросы этого клиента (в парикмахерской клиенту должно быть удобно и комфортно находиться, приятно общаться с персоналом). ЛЕКЦИЯ №4 Страховой маркетинг Специфика страхового рынка Страховой маркетинг — это система взаимодействия страховщика и страхователя, направленная на взаимный учет интересов и потребностей. Часто под страховым маркетингом понимают комплекс действий, направленных на максимизацию прибыли страховщика в долгосрочном плане за счет более полного учета потребностей потребителей. Страхование является специфической финансовой услугой, которая удовлетворяет потребности людей в безопасности, в первую очередь в экономической безопасности. Страховая защита — специфический вид услуги, индивидуальная материализация которой (страховая выплата) для страхователя может произойти, а может и не произойти, и это предусмотрено условиями рискового страхования. В то же время с момента заключения договора страхования сторонами и уплаты страховой премии страхователем эта услуга для него уже существует в качестве гарантии возмещения убытка при наступлении страховых случаев, предусмотренных договором страхования, что обеспечивает клиенту спокойствие и уверенность в бизнесе и / или в жизни. Продажа индивидуально нематериализованной страховой услуги (обещания, гарантии защиты) всегда предшествует процессу производства индивидуально материализованной страховой услуги в виде страховой выплаты. Особенности рынка страховых услуг заключаются в следующем: 1. Услуга не существует до ее представления. Это делает невозможным сравнение предложений двух разных продавцов даже там, где продукты страховых компаний кажутся идентичными. Сравнение возможно только после получения услуги, тогда как на рынках продукты можно сравнить различными способами: тестирования, пробные покупки, испытания и т. д. Единственное, что можно сделать на рынке страховых услуг, — сравнить ожидаемые выгоды и полученные. 2. Предоставление страховых услуг требует специальных знаний и мастерства, которые покупателю трудно оценить, а зачастую и понять. Высокая степень неопределенности при предоставлении услуг ставит клиента в крайне невыгодное положение, поэтому клиент зачастую стремится работать с одним и тем же «продавцом»; эта инерция работает на продавца, так как в таком случае покупатели склонны прощать нарушения, когда их замечают. Страховым, как и другим, услугам присущи четыре характеристики, которые необходимо учитывать при разработке маркетинговых программ: 1) неосязаемость (неуловимость или нематериальный характер услуг); 2) неотделимость от источника (неразрывность производства и потребления услуг); 3) неоднородность или изменчивость качества; 4) неспособность услуг к хранению. Неосязаемость услуг вызывает проблемы как у их покупателей (страхователей), так и у продавцов (страховщиков). Страхователю трудно разобраться и оценить, что продается, до приобретения услуги, а иногда даже после ее получения. Покупатель вынужден верить продавцу услуг на слово. Одновременно неосязаемость услуг усложняет управленческую деятельность страховщика. У него возникают две проблемы: >• сложно показать клиентам свой товар; >• еще более сложно объяснить клиентам, за что они платят деньги. Страховая компания лишь может описать преимущества, которые появляются в результате предоставления данной услуги, а сами страховые услуги можно оценить только после их выполнения. Этим объясняется то, что ключевые слова в маркетинге страховых услуг — «польза», «выгода», которые получит клиент, обратившись в данную компанию. Для укрепления доверия к себе со стороны клиентов страховщик должен по возможности повысить осязаемость своей услуги, подчеркнуть ее значимость, заострить внимание на связанных с нею выгодах, привлечь к пропаганде своей услуги авторитетных у потенциальных клиентов лиц. Повысить материальность услуги, сделать ее более осязаемой может присутствие элемента товара в услуге в самой разной форме. Это может быть предоставление клиентам ин- формации о сотрудниках, их опыте и квалификации, качественно оформленные страховые полисы, брошюры, буклеты или другие материальные символы, помогающие понять и оценить услуги организации. Маркетинг в страховании опирается на следующие основные принципы: >• изучение конъюнктуры страхового рынка, спроса и требований потребителей; > гибкое реагирование на запросы страхователей; >• воздействие на формирование спроса потребителей в интересах страховщика; >• осуществление инноваций. Практическая реализация этих принципов на уровне конкретного предприятия или организации означает: >• нацеленность на достижение конечного практического результата своей деятельности: получение максимально возможной прибыли (дохода) в долгосрочной перспективе от реализации услуг определенного количества и качества на целевых рынках; >• направленность на получение долговременных стабильных результатов, повышение рыночной стоимости страховой компании; >• осуществление стратегии и тактики активной адаптации к требованиям потенциальных потребителей с одновременным воздействием на потребительский спрос и тенденции его раз- вития (с помощью всех доступных средств, особенно маркетинговых коммуникаций).

Сегментирование Преобладающим фактором при сегментировании рынка страховых услуг выступает демографический показатель. Это связано с тем, что регионы России различны как по размеру и численности населения, так и по уровню развития страховой культуры. В этой связи можно выделить на сегодняшний день регионы со стабильным преобладанием обязательных видов страхования и районы с преобладанием добровольных видов. Данная тенденция указывает в первую очередь на дотационный характер страхования в России, низкую страховую культуру населения регионов России, а также несоответствие принципов работы страховых компаний принципам развития данной сферы в мире. В этой связи необходимо не просто исследование страховых рынков регионов России, а развитие и дальнейшее повышение страховой культуры у населения и руководителей предприятий. Оценка привлекательности рыночных сегментов для страховой компании осуществляется по следующим критериям: >• страховые потребности; >• географическое и социально-экономическое положение; >•платежеспособность; >• возможность воздействия на клиентов методами маркетинговых коммуникаций; >• стоимость привлечения клиентов в компанию; >• возможные тенденции страховых потребностей и предпочтений клиентов; >• уровень конкуренции и возможные действия конкурентов; >• оценка уровня риска наступления страховых случаев; >• оценка средней стоимости страхового события для различных групп потенциальных страхователей.

Страховой продукт Страховой продукт характеризуется по следующим направлениям: >• принимаемые на страхование интересы (объекты страхования); >• страхуемые риски (страховое покрытие); >• цена страхового продукта; >• дополнительные услуги, предоставляемые страховщиком, помимо возмещения ущерба (юридическое обслуживание, ремонт пострадавшего имущества и т. д.); >• качество и полнота обслуживания клиента на стадии прохождения страхового договора. Для уменьшения изменчивости услуг компании, давно работающие в сфере страхования, разрабатывают стандарты обслуживания клиентов, т. е. комплекс обязательных для исполнения правил, гарантирующих установленный уровень качества всех производимых операций. Стандарт обслуживания устанавливает формальные категории, по которым оценивается уровень обслуживания клиентов и деятельность любого сотрудника страховой компании. Например: >• работа с жалобами и претензиями: количество жалоб не должно быть больше определенного количества в месяц на одного сотрудника, по каждой жалобе клиент должен обязательно получить ответ; >• постоянное наличие в офисе информационно-рекламных материалов; >• требования по оформлению документов, писем и деловых бумаг, объявлений, вывесок; >• максимальное время ожидания ответа по телефону и другие критерии вплоть до требований к одежде и облику сотрудников. В рамках страхового маркетинга должны предлагаться не стандартизированные (одинаковые для всех клиентов) услуги, а дифференцированные услуги с определенным набором решений конкретных проблем, возникающих у данного человека в данный момент времени. Это особенно важно в связи с тем, что спрос на страхование является пассивным и во многих случаях потенциальный клиент даже не предполагает, что может решить свои проблемы, прибегнув к страхованию. Корпоративная культура страховщика представляет собой среду, в которой происходит покупка полисов. Система внутренних коммуникаций, ориентиры и мотивация сотрудников могут придать страховому товарному продукту дополнительную ценность (или, наоборот, уменьшить ее) в глазах потребителей. Без положительного имиджа, высокой надежности страховщика в глазах страхователя невозможно организовать продажу страховой услуги, так как на начальной стадии она всегда представляется лишь как обещание, связанное для клиента со значительными затратами. Параметры страховой услуги (страховая премия и т. п.) формируются на основании накопленного опыта с использованием ин- формационной базы страховой компании, с использованием системы показателей вероятностей страховых событий, методики определения актуарной стоимости, расчета резервов. Структура страховой услуги С точки зрения маркетинга страховая услуга имеет трехуровневую структуру: >• сама услуга, собственно страховые гарантии и их материализация; >• обеспечение услуги, включающее в себя общие и особые условия страхования, определенные характеристики качества, бренд, учет специфических ожиданий потребителей; >• обеспечение услуги, ее предоставление клиенту, дополненное системой доставки, порядком рассмотрения претензий по страховым случаям и другими дополнительными услугами. В рамках страхового маркетинга трехуровневая структура определяет соответствие услуги потребностям клиентов. Кроме того, трех- уровневая структура содержит стандартные перечни рисков, тарификация которых во многом обусловлена математическими методами. Ценообразование в страховании Ценой страховой услуги является страховой тариф (тарифная ставка). Страховой тариф — это выраженная в денежных единицах оплата единицы страховой суммы или процентная ставка от совокупности страховой суммы. Страховая сумма — размер денежных средств, на который фактически застрахованы объекты (имущество, жизнь, здоровье). Страховой тариф (брутто-ставка) состоит из двух частей: >• нетто-ставка — предназначена для покрытия ущерба в пределах той ответственности, которую взял на себя страховщик, т. е. нетто-ставка предназначена для выплат страхового возмещения;

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 117; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.10.137 (0.145 с.) |