Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет коммерческой себестоимости изделий

Таблица 1 – Расчет стоимости сырья и основных материалов для прибора П2Т4

Наименование материала и норму расхода берём из приложения В. Цену за единицу берём из приложения Д. Сумму находим по формуле: норма расхода* цену за единицу. Транспортно- заготовительные расходы = общая сумма(134,8) * 0,05.

Таблица 1 – Расчет стоимости сырья и основных материалов для прибора П3Т2

Наименование материала и норму расхода берём из приложения В. Цену за единицу берём из приложения Д. Сумму находим по формуле: норма расхода* цену за единицу. Транспортно- заготовительные расходы = общая сумма(231,44) * 0,05.

Таблица 2 – Расчет стоимости покупных комплектующих изделий и полуфабрикатов для продукта П2Т4

Наименование покупных комплектующих изделий и полуфабрикатов берем из приложения Г. Цену за единицу берём из приложения Д. Сумму находим по формуле: норма расхода* цену за единицу. Транспортно- заготовительные расходы = общая сумма(644,02) * 0,05.

Таблица 2 – Расчет стоимости покупных комплектующих изделий и полуфабрикатов для продукта П3Т2

Продолжение таблицы 2

Наименование покупных комплектующих изделий и полуфабрикатов берем из приложения Г. Цену за единицу берём из приложения Д. Сумму находим по формуле: норма расхода* цену за единицу. Транспортно- заготовительные расходы = общая сумма(347,90) * 0,05.

Таблица 3 – Расчет затрат энергии на технологические цели для продукта П2Т4

Данные берём из приложения И. Таблица 3 – Расчет затрат энергии на технологические цели для продукта П2Т4

Данные берём из приложения И. Таблица 4 – Расчет заработанной платы по тарифу производственных рабочих на изделие для продукта П2Т4

Часовые тарифные ставки: 1. Станочные работы по обработке металла резанием и других материалов резанием на металлообрабатывающих станках; работы по холодной штамповке металла; работы по изготовлению и ремонту инструмента и технологической оснастке (прессовая, сверлильная). 2. Ремонт и наладка основного технологического, электро- и энергетического экспериментального оборудования, машин, механизмов, автомобилей и другого подвижного состава, электронно- вычислительной техники, контрольно- измерительных приборов (слесарная).

3. Остальные работы (автономная, монтажная, малярная). Шифр изделия берём из приложения Е. Трудоёмкость берём из приложения Е (норма времени). Среднюю годовую ставку берём из приложения Ж. Заработная плата по тарифу= трудоёмкость * среднюю часовую ставку. Удельный вес детали- представителя в заработной плате на изделие берём из приложения И. Заработная плата по тарифу на изделие = заработная плата по тарифу * удельный вес детали- представителя в заработной плате на изделие.

Таблица 4 – Расчет заработанной платы по тарифу производственных рабочих на изделие для продукта П3Т2 Часовые тарифные ставки: 1. Станочные работы по обработке металла резанием и других материалов резанием на металлообрабатывающих станках; работы по холодной штамповке металла; работы по изготовлению и ремонту инструмента и технологической оснастке (прессовая, токарная, сверлильная, шлифовочная). 2. Ремонт и наладка основного технологического, электро- и энергетического экспериментального оборудования, машин, механизмов, автомобилей и другого подвижного состава, электронно- вычислительной техники, контрольно- измерительных приборов (слесарная). 3. Остальные работы (упаковочная).

Шифр изделия берём из приложения Е. Трудоёмкость берём из приложения Е (норма времени). Среднюю годовую ставку берём из приложения Ж. Заработная плата по тарифу= трудоёмкость * среднюю часовую ставку. Удельный вес детали - представителя в заработной плате на изделие берём из приложения И. Заработная плата по тарифу на изделие = заработная плата по тарифу * удельный вес детали- представителя в заработной плате на изделие.

Таблица 5 – Расчет основной и дополнительной заработной платы для продуктов П2Т4 и П3Т2

Заработную плату по тарифу- это заработная плата по тарифу на изделие из таблицы 4. Премии рабочим в % берём из приложения Н. Сумму премий рабочим = Основная заработная плата = заработная плата по тарифу + сумма премий. Дополнительная заработная плата в % берём из приложения Н. Сумма дополнительной заработной платы = Сумма затрат на оплату труда производственных рабочих по всем основаниям = основная заработная плата + сумма дополнительной заработной платы.

Таблица 6 – Расчет отчислений на социальные нужды на единицу изделия для продуктов П2Т4и П3Т2

Сумма затрат на оплату труда производственных рабочих по всем основаниям – это сумма затрат на оплату труда производственных рабочих по всем основаниям (таблица 5). Сумма всего отчисления в фонды = Сумма социального страхования = Сумма пенсионного страхования= Сумма медицинского страхования = Сумма обязательных отчислений на социальное страхование от несчастных случаев = Итого отчислено на социальные нужды = сумма всего отчисления в фонды + сумма обязательных отчислений на социальное страхование от несчастных случаев.

Таблица 7 – Смета общепроизводственных расходов для продуктов П2Т4 и П3Т2

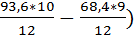

Данные для таблицы 7 берём из приложения К и умножаем на 1000. Затраты материальных ценностей, отнесенные на основное производство- это всего таблицы 1, умноженное на производственную программу. Расходы по оплате труда производственных рабочих основного производства- это сумма таблицы 5, умноженная на производственную программу. Отчисления на социальные нужды производственных рабочих- это итого таблицы 6, умноженное на производственную программу. Амортизационные отчисления по основным средствам производственного назначения- это итого таблицы 8, умноженное на 1000.

Таблица 8- Расчет амортизации основных производственных средств для продукта П2Т4

Для расчета используем приложения Л и М. Среднегодовая стоимость здания = (38934- Среднегодовая стоимость сооружения =(4140+ Среднегодовая стоимость передаточного устройства= (1838+ Среднегодовая стоимость машины и оборудования= (29340+ Среднегодовая стоимость транспортных средств= (504+ Среднегодовая стоимость инструментов, производственного и хозяйственного инвентаря= (108+ Среднегодовая стоимость других основных средств(ОС)= (414+ Транспортные средства находим по способу списания стоимости пропорциональной объему выпуска продукции (4 формула: А=фактический объем выпуска продукции * Здания, сооружения, машины и оборудования, инструменты, другие основные средства находим по линейному способу (1 формула: Передаточные устройства находим по способу списания стоимости по суме чисел лет срока полезного использования (3 формула: А=

Годовая норма амортизации здания= Сумма здания= А =38414250* Годовая норма амортизации сооружения= Сумма сооружения = А= 43414250* Сумма передаточного устройства = А= 183000* Годовая норма амортизации машины и оборудование = Сумма машины и оборудование = А = 30440250* Сумма транспортного устройства = А = 40* Годовая норма амортизации инструмента = Сумма инструмента = А = 127200* Годовая норма амортизации других видов основных средств (ОС)= Сумма других видов основных средств (ОС) = А = 386250*

Таблица 8- Расчет амортизации основных производственных средств для продукта П3Т2

Для расчета используем приложения Л и М. Среднегодовая стоимость здания = (22140 - Среднегодовая стоимость сооружения =(3960 + Среднегодовая стоимость передаточного устройства= (1944 + Среднегодовая стоимость машины и оборудования= (3780+ Среднегодовая стоимость транспортных средств= (558+ Среднегодовая стоимость инструментов, производственного и хозяйственного инвентаря= (189+ Среднегодовая стоимость других основных средств(ОС)= (208,8+ Транспортные средства находим по способу списания стоимости пропорциональной объему выпуска продукции (4 формула: А=фактический объем выпуска продукции * Здания, сооружения, машины и оборудования, инструменты, другие основные средства находим по линейному способу (1 формула: Передаточные устройства находим по способу списания стоимости по суме чисел лет срока полезного использования (3 формула: А=

Годовая норма амортизации здания= Сумма здания= А =21720000* Годовая норма амортизации сооружения= Сумма сооружения = А= 5434200* Сумма передаточного устройства = А= 1957500* Годовая норма амортизации машины и оборудование = Сумма машины и оборудование = А = 3678750* Сумма транспортного устройства = А = 40000* Годовая норма амортизации инструмента = Сумма инструмента = А = 215700* Годовая норма амортизации других видов основных средств (ОС)= Сумма других видов основных средств (ОС) = А = 198300*

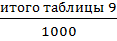

Таблица 9 – Смета общехозяйственных расходов для продуктов П2Т4 и П3Т2

Данные для таблицы 9 берем из приложения К.

Таблица 10 – Смета коммерческих расходов для продуктов П2Т4 и П3Т2

Данные для таблицы 10 берем из приложения К.

Таблица 11 – Расчет общепроизводственных и общехозяйственных расходов на единицу продукции для продуктов П2Т4 и П3Т2

Основная заработная плата производственных рабочих на единицу продукции – это основная заработная плата из таблицы 5. Общая сумма основной заработной платы производственных рабочих= Общая сумма общепроизводственных расходов = Общепроизводственные расходы на единицу продукции = Общая сумма общехозяйственных расходов = Общехозяйственные расходы на единицу продукции =

Таблица 12 – Расчет коммерческих расходов на единицу продукции для продуктов П2Т4 и П3Т2

Производственная себестоимость на единицы продукции = общепроизводственные расходы на единицу продукции + общехозяйственные расходы на единицу продукции. Производственная себестоимость товарного выпуска = Общая сумма коммерческих расходов = Коммерческие расходы на единицу изделия =

Таблица 13 – Плановая калькуляция себестоимости изделий для продуктов П2Т4 и П3Т2

Сумму берём из таблиц 11-12. Удельный вес в коммерческой себестоимости=

Определение цены Таблица 14- Расчёт оптовой выпускной цены изделия

Коммерческая себестоимость берём из 13 таблицы. Процент прибыли и процент акцизного набора берём из приложения Н. Сумму прибыли находим по формуле: Оптовая цена предприятия = коммерческая себестоимость + сумма прибыли Сумму акцизного набора находим по формуле: Сумма НДС находим по формуле: Оптовая отпускная цена= оптовая цена предприятия + сумма акцизного налога + сумма НДС

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-04; просмотров: 60; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.77.71 (0.205 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.

.

.

.

=

=  )*1000.

)*1000. )*1000= 38414250.

)*1000= 38414250. )*1000=4313250.

)*1000=4313250. 1000= 1830000.

1000= 1830000. *1000=30440250.

*1000=30440250. *1000= 645000.

*1000= 645000. *1000= 127200.

*1000= 127200. *1000= 386250.

*1000= 386250. ).В отчетном году пробег = 40тыс.км., предполагаемый = 320тыс.км.

).В отчетном году пробег = 40тыс.км., предполагаемый = 320тыс.км. *100; А=

*100; А=  ).

). ). До конца осталось 8 лет.

). До конца осталось 8 лет. *100= 3,33.

*100= 3,33. =1279194,52.

=1279194,52. =

=  *100=5.

*100=5. = 215,663.

= 215,663. = 266,182.

= 266,182. *100=10.

*100=10. =3044,025.

=3044,025. = 80625.

= 80625. *100=8,33.

*100=8,33. = 10595,76.

= 10595,76. *100= 12,5.

*100= 12,5. = 48281,25.

= 48281,25. )*1000= 21720000.

)*1000= 21720000. )*1000=4082850.

)*1000=4082850. 1000= 1957500.

1000= 1957500. *1000=3678750.

*1000=3678750. *1000= 6662850.

*1000= 6662850. *1000= 215700.

*1000= 215700. *1000= 198300.

*1000= 198300. = 82856,25.

= 82856,25. .

. .

. * 1000.

* 1000. .

. *1000.

*1000. .

. .

. * 1000.

* 1000. .

. .

.