Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инструкционно-технологическая карта № 1

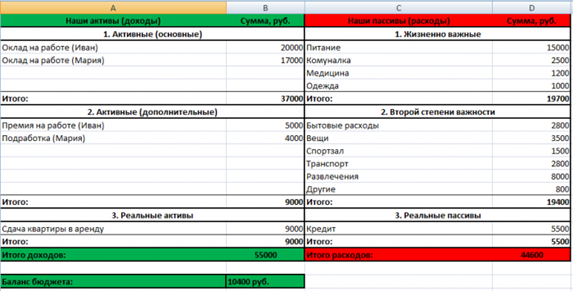

по выполнению практической работы по дисциплине «Основы финансовой грамотности» Тема: Составление личного финансового плана и бюджета Методические указания Пример составления семейного (личного) бюджета Первым шагом в инструкции к личному финансовому плану является составление семейного (личного) бюджета. Мы взяли за основу известную большинству программу – Exel. Смотрите картинку ниже (все цифры приведены в рублях, срок – 1 месяц):

За месяц в нашем примере семья из 2-х человек (Иван и Мария) зарабатывают в среднем 55 000 рублей, из которых: § основной доход (зарплата) составляет за минусом налогов – 37 000 руб.; § дополнительный доход – 9000 руб.; § реальные активы (сдача квартиры в аренду) за минусом расходов на квартплату – 9000 руб. Расходуют Иван и Мария в среднем в месяц 44 600 рублей, из которых: § расходы на жизненно важные цели – 19 700 руб.; § расходы «второй степени важности» – 19 400 руб.; § реальные пассивы (кредит) – 5 500 руб. Баланс по бюджету (доходы минус расходы) является положительным и составляет 10 400 рублей.

Анализ бюджета Следующий пункт в инструкции по составлению личного финансового плана – анализ бюджета. В нашем примере мы видим, что с учетом всех расходов у Ивана с Марией остаются ежемесячно 10 400 рублей, которые они, например, откладывают на одну из своих целей – покупку машины. Анализ расходов Среди расходов второй степени важности мы можем заметить, что наша семья тратит большую часть из состава расходов на развлечения (8 000 рублей). Так что эти расходы могут быть уменьшены при необходимости. Анализ доходов Также у Ивана существует двойная система оплаты труда – оклад + премия. Выполняя более качественно свою работу, Иван имеет возможность увеличить размер своих премиальных. Либо он может пройти курсы повышения квалификации, после которых его оклад будет увеличен. Мария, в свою очередь, берет подработку на дому удаленно, что приносит ей дополнительные 4 000 руб. Тратя чуть больше времени на свою подработку или (и) повысив свои знания за счет дополнительного образования в своей области, она может увеличить размер дополнительного заработка. Улучшение финансового состояния В нашем примере семья имеет свободный остаток средств ежемесячно, но также у них существует желание купить машину. Именно поэтому Иван и Мария решают сократить вдвое свои расходы на развлечения – 4 000 руб. вместо 8 000.

В результате этого на следующий месяц их остаточный капитал стал составлять 14 400 рублей, а не 10 400. Также супруги решили, что будут в течение 2-х с небольшим месяцев откладывать 50% от своего остаточного капитала (14 400/2 = 7 200 руб.), чтобы Мария смогла приобрести тренинг за 16 000 руб. для углубления своих знаний и дальнейшего увеличения своего дополнительного заработка. По расчетам супругов, при той же загруженности после прохождения обучения, Мария сможет зарабатывать не 4 000, а 8 000 руб. в месяц дополнительно. Затраты на обучение окупятся в течение 4-х месяцев: 16 000/(8 000-4 000) = 4. Иван, пообщавшись с начальством, получил возможность пройти курсы повышения квалификации, которые позволят после аттестации увеличить оклад на 10% больше нынешнего: 20 000+2000 = 22 000 рублей. Заплати себе Следующий, очень важный, пункт в инструкции по составлению личного финансового плана – воспитание привычки откладывать минимум 10% от всех доходов на инвестиции. Так как Мария и Иван являются новичками в теме инвестирования, то они решают параллельно начинать создавать свой инвест капитал путем откладывания 1 500 рублей (чуть более 10% от остаточного капитала) ежемесячно и изучения темы инвестиций– сначала из бесплатных источников. По прошествии 2-х месяцев, Мария приобрела тренинг по своей тематике и начала его практическое изучение. Иван, получив основы инвестирования и выбрав для углубления своих знаний изучение стратегий на фондовом рынке, начинает практиковаться на симуляторе фондовой биржи и параллельно откладывает деньги на покупку курса по изучению инвестиций на фондовом рынке. Понимая возможности и риски инвестирования, а также силу сложного процента, Иван и Мария принимают решение откладывать не менее 30% от своего остаточного капитала, который уже через 6 месяцев после начала составления ЛФП увеличился с 10 400 до 20 000 рублей за счет: § уменьшения расходов на развлечения на 4 000 руб.; § увеличения дополнительного заработка Марии на 3 600 руб. § увеличения оклада Ивана за счет прохождения курсов повышения квалификации на 2 000 руб. В итоге супруги стали откладывать ежемесячно по 6 000 рублей (20 000*30%) на увеличение своего инвестиционного капитала.

|

|||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 289; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.254.35 (0.006 с.) |