Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Практическая работа №2 Деловая игра «Семейный бюджет»Стр 1 из 4Следующая ⇒

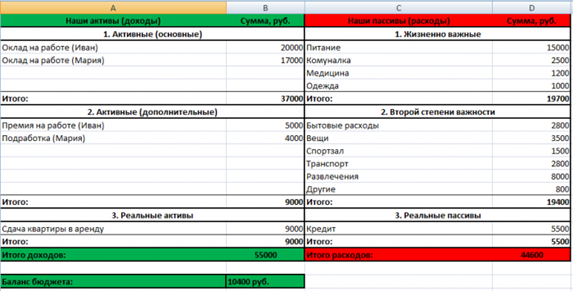

Практическая работа №2 Деловая игра «Семейный бюджет» Практическая работа №1 Составление личного финансового плана ИНСТРУКЦИОННО-ТЕХНОЛОГИЧЕСКАЯ КАРТА № 1 по выполнению практической работы по дисциплине «Основы финансовой грамотности» Тема: Составление личного финансового плана и бюджета Методические указания Пример составления семейного (личного) бюджета Первым шагом в инструкции к личному финансовому плану является составление семейного (личного) бюджета. Мы взяли за основу известную большинству программу – Exel. Смотрите картинку ниже (все цифры приведены в рублях, срок – 1 месяц):

За месяц в нашем примере семья из 2-х человек (Иван и Мария) зарабатывают в среднем 55 000 рублей, из которых: § основной доход (зарплата) составляет за минусом налогов – 37 000 руб.; § дополнительный доход – 9000 руб.; § реальные активы (сдача квартиры в аренду) за минусом расходов на квартплату – 9000 руб. Расходуют Иван и Мария в среднем в месяц 44 600 рублей, из которых: § расходы на жизненно важные цели – 19 700 руб.; § расходы «второй степени важности» – 19 400 руб.; § реальные пассивы (кредит) – 5 500 руб. Баланс по бюджету (доходы минус расходы) является положительным и составляет 10 400 рублей.

Анализ бюджета Следующий пункт в инструкции по составлению личного финансового плана – анализ бюджета. В нашем примере мы видим, что с учетом всех расходов у Ивана с Марией остаются ежемесячно 10 400 рублей, которые они, например, откладывают на одну из своих целей – покупку машины. Анализ расходов Среди расходов второй степени важности мы можем заметить, что наша семья тратит большую часть из состава расходов на развлечения (8 000 рублей). Так что эти расходы могут быть уменьшены при необходимости. Анализ доходов Также у Ивана существует двойная система оплаты труда – оклад + премия. Выполняя более качественно свою работу, Иван имеет возможность увеличить размер своих премиальных. Либо он может пройти курсы повышения квалификации, после которых его оклад будет увеличен. Мария, в свою очередь, берет подработку на дому удаленно, что приносит ей дополнительные 4 000 руб. Тратя чуть больше времени на свою подработку или (и) повысив свои знания за счет дополнительного образования в своей области, она может увеличить размер дополнительного заработка.

Улучшение финансового состояния В нашем примере семья имеет свободный остаток средств ежемесячно, но также у них существует желание купить машину. Именно поэтому Иван и Мария решают сократить вдвое свои расходы на развлечения – 4 000 руб. вместо 8 000. В результате этого на следующий месяц их остаточный капитал стал составлять 14 400 рублей, а не 10 400. Также супруги решили, что будут в течение 2-х с небольшим месяцев откладывать 50% от своего остаточного капитала (14 400/2 = 7 200 руб.), чтобы Мария смогла приобрести тренинг за 16 000 руб. для углубления своих знаний и дальнейшего увеличения своего дополнительного заработка. По расчетам супругов, при той же загруженности после прохождения обучения, Мария сможет зарабатывать не 4 000, а 8 000 руб. в месяц дополнительно. Затраты на обучение окупятся в течение 4-х месяцев: 16 000/(8 000-4 000) = 4. Иван, пообщавшись с начальством, получил возможность пройти курсы повышения квалификации, которые позволят после аттестации увеличить оклад на 10% больше нынешнего: 20 000+2000 = 22 000 рублей. Заплати себе Следующий, очень важный, пункт в инструкции по составлению личного финансового плана – воспитание привычки откладывать минимум 10% от всех доходов на инвестиции. Так как Мария и Иван являются новичками в теме инвестирования, то они решают параллельно начинать создавать свой инвест капитал путем откладывания 1 500 рублей (чуть более 10% от остаточного капитала) ежемесячно и изучения темы инвестиций– сначала из бесплатных источников. По прошествии 2-х месяцев, Мария приобрела тренинг по своей тематике и начала его практическое изучение. Иван, получив основы инвестирования и выбрав для углубления своих знаний изучение стратегий на фондовом рынке, начинает практиковаться на симуляторе фондовой биржи и параллельно откладывает деньги на покупку курса по изучению инвестиций на фондовом рынке. Понимая возможности и риски инвестирования, а также силу сложного процента, Иван и Мария принимают решение откладывать не менее 30% от своего остаточного капитала, который уже через 6 месяцев после начала составления ЛФП увеличился с 10 400 до 20 000 рублей за счет:

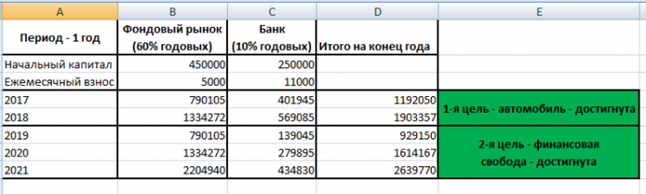

§ уменьшения расходов на развлечения на 4 000 руб.; § увеличения дополнительного заработка Марии на 3 600 руб. § увеличения оклада Ивана за счет прохождения курсов повышения квалификации на 2 000 руб. В итоге супруги стали откладывать ежемесячно по 6 000 рублей (20 000*30%) на увеличение своего инвестиционного капитала. Обозначение целей Главной ближайшей целью Ивана и Марии является автомобиль Audi A4 стоимостью 1 400 000 рублей. Отложено на покупку в течение 2-х лет – 250 000 рублей. Через сколько лет супруги смогут купить себе автомобиль, если будут зарабатывать в среднем на инвестициях 60% в год с капитализацией и добавлять к своему инвест капиталу ежемесячно по 5 000 рублей (16 000* 30% – приблизительно)? Добавим к условиям, что планируется сумму первоначального капитала не снимать на покупку машины. При этом оставшиеся 11 000 рублей от разницы бюджета, а также уже собранные 250 000 руб. будут ложиться на банковский депозит под 10% с ежемесячной капитализацией. Эти деньги полностью планируются на покупку авто. Также Иван и Мария планируют отойти от основной работы и добиться финансовой свободы за счет инвестиций на фондовом рынке. То есть, после покупки машины они собираются капитализировать всю прибыль на торговом счету до того момента, пока ежемесячный доход от инвестиций не будет покрывать минимум в 2 раза все их расходы (в нашем примере – это 40 600 рублей). Отчисления на банковский депозит будут диверсифицировать их инвестиции, а также служить «финансовой подушкой» плюс у них останется доход от сдачи квартиры в аренду в размере 5 000 рублей. Таблица результатов от работы капитала на 5 лет вперед может выглядеть следующим образом:

Мы видим, что благодаря грамотным действиям супругов уже через 2 года прибыли с их капитала с учетом отложенных заранее денег и положенных в банк будет достаточно для покупки автомобиля. Сумма после вычета первоначального инвестиционного капитала на конец 2018 года составляет: 1 903 357-450 000 = 1 453 357 рублей. Мы помним, что автомобиль стоит 1 400 000 рублей. Так что полученной суммы прибыли хватит на его покупку, а также оплату страховки. Задание 1. Составить личный финансовый план на основе примера. II Вступительная беседа. Чтобы узнать, чему будет посвящено занятие предлагаю расшифровать тему. Для этого необходимо решить примеры: Примеры для решения на карточках

Ответ:

- Что такое бюджет? (план семьи) Слово «бюджет» имеет французское происхождение и в переводе обозначает «кошелек», «сумка». Бюджет – это планирование доходов и расходов семьи или лица на определённый срок. - Скажите, пожалуйста, с какой целью составляется семейный бюджет? На какой период? (Чаще всего он составляется на месяц и предназначен для контроля за текущими финансовыми делами семьи.)

Основная задача при составлении бюджета – правильно распределить ожидаемые доходы на будущий период по различным статьям. - Каких два раздела можно выделить в структуре семейного бюджета? (доходы и расходы.) - Как они связаны между собой? (Зависят друг от друга) - Что от чего зависит? (Расходы зависят от наших доходов) - И какое их соотношение, по вашему мнению, должно быть? (Расходы не должны превышать доходы. Равновесие должно быть) - Как сделать, чтобы в семейном бюджете всегда хватало денег? (Нужно разумно тратить и правильно распределять) Наше сегодняшнее занятие будет проходить в форме деловой игры «Семейный бюджет». Для ее проведения вы разделились на команды-семьи. Вам выделяется семейная копилка, куда вы будете складывать заработанные деньги. Каждой команде будут предлагаться различные задания и от того, насколько правильно вы будете выполнять, как дружно вы будете работать зависит итог игры. За правильные ответы ваша семья будет получать деньги. У нас присутствуют эксперты – главные судьи. Они будут оценивать ваши ответы и назначать штрафы. Правила игры: 1. Семья должна быть дружной. 2. При принятии решений учитывается мнение каждого члена семьи. 3. Все расчеты должны быть верными и точными. 4. Все вопросы решаются с учетом большинства голосов. 5. По возможности оказываем помощь членам своей семьи. 6. В «семье» при обсуждении следует соблюдать правила поведения, чтобы не мешать шумом другим. За нарушение дисциплины взимаются штрафы: • каждое замечание воспитателя или эксперта – 100 рублей; • несоблюдение правил игры – 500 рублей; • грубое нарушение – до 1000 рублей. Сейчас теоретические знания будем применять на практике. III Основная часть. II этап игры. Планирование доходной части. Воспитатель раздает реквизит согласно роли. (Бабушке –очки, платок, папе – галстук, маме – фартук, ребенок дет сада – игрушка, старший брат – студенческий билет, кепка, дедушка – борода, палочка) Задание 1: каждый член семьи должен выбрать свой источник доходов (карточку на доске). Дружная семья встает у доски и каждый держит карточку, указывающую на источник его доходов. Задание 2: Подсчитать доход семьи. Доход семьи в марте месяце составляет: Зарплата папы (рабочий) 15.000 рублей Зарплата мамы (техслужащая) 10.000 рублей

Пенсия бабушки 13 000 рублей Стипендия сына 500 рублей Итого: 38500 рублей Доход семьи в феврале месяце составляет: Зарплата папы 20 000 рублей Пенсия дедушки 15 000 рублей Стипендия сына 1000 рублей. Пособие на ребенка 200 рублей. Итого: 36200 рублей

Задание 3: - Папа хорошо работал и получил премию в размере 5000рублей. Что такое премия? Премия – деньги, получаемые дополнительно к заработной плате за особые успехи в работе. - А сейчас доходы семьи уменьшились или увеличились? На сколько? (5000) Почему увеличились? (дополнительная надбавка) - В этом месяце сын за не очень хорошую учебу не получил стипендии. Доходы семьи увеличились или уменьшились? Докажите. На сколько уменьшились? (1000) Задание 4: Папа работает на заводе. Его зарплата 15000 рублей. Каков будет доход папы за 3 месяца. (45000) Каков будет доход папы за 6 месяцев, если его зарплата составляет 20000 рублей? (120000)

Физкультурная минутка. На вес золота, за бесценок, по божеской цене, не подступиться, как задаром, цена кусается, не по карману, по сходной цене, влетит в копеечку, за грош, с Гулькин нос. (Дорого – прыгаем вверх, дёшево – приседаем). - Хорошо, с доходами разобрались. Но в каждой семье не обойтись без расходов. III этап игры. Планирование расходной части. Задание 1. Распределить расходы и доходы. - Перед вами находится список доходов и расходов семьи. Уважаемые семьи, посовещайтесь и распределите их на 2 группы. Так что же относится к доходам и расходам? Варианты статей дохода: премия,заработная плата, выигрыш в лотерею, продажа овощей со своего приусадебного участка, пенсия, вам подарили денежный подарок, пособие на детей, наследство, стипендия. Варианты статей расхода: продукты, квартплата, билет в кино, оплата телефона, покупка промышленных товаров, оплата электроэнергии, транспортные расходы, платные медицинские услуги, налоги. Задание 2. Распределите расходы семьи

- Перед вами таблица с видами расходов. Впишите в соответствующие графы следующие расходы: молоко, мясо, мыло, билет на автобус, кастрюля, книга, билеты в цирк, картофель, зубная паста, квартплата, мягкая мебель, стиральный порошок, холодильник, сливочное масло, билет на поезд, рыба, билеты в кинотеатр, электроэнергия, водопотребление, счет за газ. Задание 3. Посчитать расходы семьи за месяц. Питание - 15 000 руб.

- Есть ли экономия в вашей семье, если ваш доход 38500, а расход 25000? (Да 13500) - Куда можно потратить эти деньги? (отложить и не тратить, копить на крупные покупки, на одежду) Истратили на продукты - 18 000 рублей Заплатили за ремонт холодильника - 2000 рублей Прочие нужды / лекарства, театр, кино / - 2000 руб. (Итого – 36200) - Есть ли экономия в вашей семье, если ваш доход 36200, а расход 36200? (Нет. Получилось равновесие.) Задание 4. Что выгоднее покупать. · Какой расфасовки стиральный порошок выгоднее купить хозяйке, если известно, что пакет весом 1кг 500 г стоит 150 руб., а пакет весом 500 г стоит 60 руб.? Сколько денег она сэкономит? (30 р) · Стоимость сахарного песка в розницу в магазине составляет 40 руб. за 1 кг, а мешок сахара (50 кг) стоит 1600 руб. Как выгоднее покупать сахар: в розницу или оптом (мешком)? (2000 р.; экономия 400р) Задание 5. Расходы на ком. услуги. · На счетчике за электроэнергию стоит число 8956, а показания счетчика в прошлом месяце были 8856. Сколько в этом месяце израсходовано киловатт энергии? (100). 1 кВт/ч = 3рубля. Сколько денег необходимо заплатить? (3х100=300 рублей.) Сколько рублей составит плата за электроэнергию? · На счетчике за водоснабжение стоит число 265, а показания счетчика в прошлом месяце были 255. Сколько в этом месяце израсходовано куб. м воды? (10). 1 куб. м = 5 рублей. Сколько денег необходимо заплатить? (5х10=50 рублей.) Сколько рублей составит плата за водоснабжение? Задание 6. Расходы на питание. Однажды Коля проголодался и решил пообедать в столовой, у него было 50 рублей. Коля прочитал меню и узнал цены. Что может купить Коля в столовой? 3. Картофельный суп5 руб. 3. Рыба с тушёными овощами 25 руб. Вам необходимо пойти в продуктовый магазин и сделать покупки. У вас есть 1000 рублей. Что из продуктов вы купите? Конфеты 250 руб. Чипсы 25 руб. Мороженное 50 руб. Газированные напитки 50 руб. Хлеб 50 руб. Сахар 40 руб. Жевательная резинка 20 руб. Семечки 30 руб. Масло 100 руб. Сок 100 руб. Мясо 250 руб. Сухарики 30 руб. Торт 250 руб. Рыба 150 руб. Яйцо 50 руб. Шоколад 50 руб. Картофель 50 руб. Молоко 50 руб. Орешки 100 руб. Печенье 200 руб. Крупа (гречневая, пшено) 60 руб. Фрукты 200 руб. Задание 7. Создание ситуаций. Мальчик купил тетрадь за 60 рублей, отдал кассиру 100 рублей. Получил сдачу 50 рублей. Правильно ли ему дали сдачу? Что нужно предпринять? Туфли стоят 1500 рублей, тебе дали 2000 рублей. Сколько должны дать сдачи, если ты купишь эту обувь? Задание 8. Экзамен. Задание - тест. 1) Из чего складывается бюджет: · из заработной платы, пенсии и стипендии; · из доходов и расходов; · из денег. 2) Деньги, которые поступают в бюджет семьи это: · расходы; · проценты; · доходы. 3) Как называются деньги, которые получают пожилые люди?: · баранки · пенсия · стипендия 4) Деньги, которые тратятся из бюджета это: · доходы; · расходы; · прибыль. 5) Лучшим считается бюджет, в котором: · доходы больше расходов · доходы равны расходам · доходы меньше расходов. 6) Зарплата, пенсия, стипендия – это разные виды: · доходов; · расходов; Бережно относимся к вещам. - Как можно сэкономить на одежде и обуви? Можно только продлить срок службы тех вещей, которые у вас есть. Это значит, надо их беречь, не рвать, лишний раз не пачкать. Бережное использование личного имущества, уберегает его от ненужного ремонта и покупки нового. Ремонт одежды, обуви своими руками. Экономим на транспорте. - Можно ли сэкономить на транспорте? Если вы не пользуетесь проездным, то некоторые небольшие расстояния можно пройти пешком, заодно и прогуляться. Практическая работа №2 Деловая игра «Семейный бюджет» Практическая работа №1 Составление личного финансового плана

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-05; просмотров: 3236; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.189.247 (0.108 с.) |