Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Понятие и основные черты олигополии.

Основные модели олигополии. 7.3. Стратегия ценообразования олигополиста. Понятие и основные черты олигополии Олигополия представляет собой одну из форм несовершенной конкуренции и во многом напоминает чистую монополию. Термин «олигополия» (гр. oligos — немного, мало) ввел в научный экономический оборот английский экономист Э. Чемберлин для обозначения немногочисленности участников рынка. Олигополия — рынок, на котором несколько фирм продают стандартизированные или дифференцированные товары, доступ других фирм на него затруднен, контроль над ценами ограничен взаимозависимостью фирм и действует сильная ценовая конкуренция. Олигопсония — рынок, на котором действуют лишь несколько покупателей. В экономической теории олигополия рассматривается как наиболее распространенная структура рынка, для которой характерно небольшое число производителей одноименного товара. Олигополия — это рыночная модель, охватывающая большой сегмент рынка — от чистой монополии до монополистической конкуренции. Олигополия характеризуется рядом признаков: – в отрасли существует взаимозависимость фирм, стратегия рыночного поведения каждой из них формируется с учетом действий немногочисленных контрагентов; – в отрасли доминируют несколько очень крупных фирм (обычно две– пять); – доминирующие фирмы настолько велики, что объем производства каждой из них может влиять на объем отраслевого предложения. Поэтому фирмы-олигополисты могут оказывать воздействие на рыночную цену, т.е. проявлять монопольную власть на рынке; – продукт олигополии может быть как гомогенным (однородным), так и дифференцированным; – вход в отрасль ограничен различными барьерами; – линия спроса на продукцию олигополии похожа на линию спроса на продукцию монополии. Олигополия может выступать в нескольких видах: – дуополия — ситуация, когда на рынке господствуют две крупные фирмы. Они делят отраслевой объем спроса в пропорции, соответствующей производственным возможностям каждой из них. Дуополия представляет собой минимальный размер олигополии (жесткая олигополия); – чистая олигополия — это рыночная структура, при которой в отрасли функционируют от восьми до десяти фирм с примерно равным объемом продаж на рынке. Возникают понятия «большая пятерка», «большая десятка» и т.п.;

– расплывчатая олигополия — положение на рынке, при котором пять–шесть крупных фирм делят между собой около 80% отраслевого объема продаж, а оставшаяся часть приходится на конкурентное окружение (окраину). Конкурентная окраина может быть многочисленной, фирмы, входящие в нее, могут быть чистыми конкурентами или монополистическими конкурентами. Различают два основных типа олигополии: – гомогенная олигополия состоит из фирм, производящих однородный, стандартизированный продукт (нефть, сталь, цемент, медь, алюминий); – гетерогенная олигополия состоит из фирм, производящих дифференцированную продукцию (автомобили, сигареты, бытовую электротехнику и т.д.). Существуют объективные условия образования олигополии: 1. Эффект масштаба. Для эффективной работы отрасли необходимо, чтобы производственная мощность каждой фирмы занимала большую долю совокупного рынка. Эффект масштаба реализуется при сокращении количества производителей и увеличении рыночной доли каждого. Оставшиеся в отрасли фирмы имеют более совершенные технологии и достигают эффекта масштаба. Например, на автомобильном рынке США из 80 фирм вследствие слияний, поглощений и банкротств к концу ХХ в. остались три фирмы («Дженерал моторз», «Форд», «Крайслер»), на долю которых приходится 90% отраслевых продаж, они технологически более совершенны и реализуют эффект масштаба. 2. Слияние нескольких фирм в одну, более крупную, позволяет реализовать эффект масштаба и дает большую власть на рынке, увеличивает объем продаж, позволяет контролировать не только рынок готового продукта, но и сырья, т.е. возникает возможность снизить издержки производства и получить большую прибыль. А это, в свою очередь, помогает создавать барьеры другим фирмам и побуждает к еще большим слияниям. Высшая степень слияний — фузиционирование — предполагает полное взаимопроникновение сливающихся фирм (железные дороги, водоэлектростанции, автомобильное производство). Барьерами для вхождения в олигополистическую отрасль являются: эффект масштаба; лицензии, патенты; собственность на сырьевые источники; величина расходов на рекламу и др.

Олигополия занимает промежуточное положение между монополией и монополистической конкуренцией, она существенно отличается от них, представляет собой более сложную хозяйственную ситуацию, что обусловлено особенностями изменения цен. При совершенной конкуренции продавец не принимает в расчет влияния других продавцов и изменений в спросе потребителя. Поэтому на конкурентном рынке цены изменяются непрерывно в зависимости от изменения (флуктуации) спроса и предложения. В монополистической отрасли монополист учитывает только изменения потребительского спроса, а цену и объем определяет сам. В условиях олигополии ситуация меняется: каждый олигополист при определении стратегии своего экономического поведения должен учитывать поведение как потребителей своей продукции, так и конкурентов, которые функционируют с ним на одном рынке. Следовательно, центральная проблема олигополии состоит в том, что фирме необходимо принимать во внимание ответную реакцию на ее действия со стороны фирм-конкурентов. Эта реакция, как правило, неоднозначна и непредсказуема. На олигополистическом рынке возникает новый усложняющий фактор — взаимозависимость. Никакой олигополист не станет менять ценовую политику своей фирмы, пока не рассчитает вероятные ходы других фирм и ожидаемую реакцию конкурентов. Немногочисленность, порождающая всеобщую взаимозависимость, является уникальным свойством олигополии. Поэтому олигополист должен строить свою стратегию поведения на рынке с учетом не только собственных целей, данных рыночной конъюнктуры, но и результатов прогноза ответного поведения конкурентов. С учетом этого фирмы на олигополистическом рынке должны принимать решения об объеме производства, цене, рекламе, обновлении ассортимента и т.д. Все это затрудняет процесс принятия решений. Теоретический анализ поведения фирмы в условиях олигополии также сложен. Не существует общей, универсальной теории олигополии, т.к.: – олигополия представляет собой многообразие особых рыночных ситуаций в широком диапазоне (от жесткой до расплывчатой олигополии, с тайным сговором или без него). Различные типы олигополий не укладываются в одну модель; – наличие взаимозависимости накладывает отпечаток на рыночную ситуацию: олигополист не всегда верно оценивает действия конкурентов, спрос и предельную выручку, поэтому трудно определить оптимальную цену продукции и объем производства, условия максимизации прибыли.

Основные модели олигополии

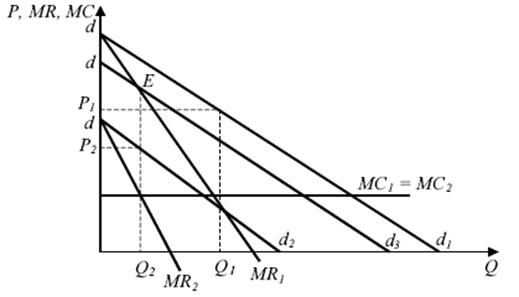

В экономической теории разработаны несколько моделей олигополии, описывающих конкретные хозяйственные ситуации. Все модели имеют общие черты. Рассмотрим основные из них. Модели олигополии без сговора. 1. Модель Курно. Это одна из первых моделей олигополии в форме дуополии. Такая модель часто реализуется на региональных рынках и отражает все характерные признаки олигополии с тремя, четырьмя и большим количеством участников (рис. 7.1).

Рис. 7.1. Модель Курно

В 1838 г. французский математик и экономист О. Курно предложил модель дуополии, которая основывалась на трех предпосылках:

– в отрасли существуют лишь две фирмы; – каждая фирма воспринимает объем производства как данность; – обе фирмы максимизируют прибыль. Предположим, что затраты на производство единицы изделия не зависят от объема производства и одинаковы у обоих производителей. Следовательно, MR1 = МС2; dd1 и dd2 являются линиями спроса на продукцию первого и второго производителей соответственно. О. Курно делит время существования дуополии на несколько периодов: – в начальный период продукцию выпускает только первая фирма, значит, возникает ситуация монополии. У монополиста линия спроса dd1 и линия предельной выручки MR1. Стремясь к максимуму прибыли (MR1 = MC1), фирма выберет объем Q1 и цену Р1; – во втором периоде к первой фирме (монополисту) подключитсявторая и возникнет дуополия. Первая фирма утратит позицию монополиста. Вторая фирма при входе в отрасль будет рассматривать цену и объем производства первой фирмы как заданный, она даст меньший объем продукции: ее спрос характеризуется линией dd2 и предельной выручкой MR2. Объем Q2 определится пересечением линий МС2 и MR2, ценой Р2 (при пересечении с dd2). Цена второй фирмы ниже для переманивания потребителей. В этой ситуации первая фирма, чтобы не отдать свою рыночную нишу, будет вынуждена реализовывать свою продукцию по цене Р1 = Р2; – в третьем периоде активная роль вновь перейдет к первой фирме. Она примет Q2 за величину заданную и сформирует новую функцию спроса dd3. При пересечении Q2 и MR1 находим точку E, через которую пройдет dd3 параллельно прежним линиям спроса. Аналогично процесс производства будет развиваться и в последующих периодах, в него переменно будет включаться то один, то другой дуополист. О. Курно доказал, что рыночная ситуация развивается от монополии к олигополии. Если число участников олигополии будет расти и каждый из них будет стремиться к достижению временного выигрыша, то появляется тенденция перехода от олигополии к свободной конкуренции. При свободной конкуренции каждая фирма будет максимизировать прибыль при объеме, когда MR = МС = Р. Развитие олигополии в направлении свободной конкуренции возможно, но не обязательно. Такое превращение даст общее уменьшение прибыли, хотя в самом процессе перехода от одной рыночной модели к другой каждый из производителей может получить временный выигрыш. Основной акцент в модели Курно сделан на сильную взаимозависимость фирм, взаимо обусловленность их поведения. Каждая фирма принимает ситуацию как данность, для укрепления на рынке снижает цену и отвоевывает новый сегмент рынка. Постепенно фирмы приходят к такому разделу рынка, который соответствует соотношению их сил.

Общие выводы из модели Курно: – при дуополии объем производства продукции больше, чем при монополии, но меньше, чем при совершенной конкуренции; – рыночная цена в условиях дуополии ниже, чем при монополии, но выше, чем при свободной конкуренции. 2. Модель Чемберлина. Э. Чемберлин в работе «Теория монополистической конкуренции» (1933) доказал три теоремы, раскрывающие типы поведения олигополистов. Теорема 1. Если продавцы не принимают во внимание взаимную зависимость и считают, что поставки конкурента останутся неизменными в любом случае, то по мере роста числа продавцов цена равновесия будет снижаться ниже монопольной цены равновесия и дойдет до чисто конкурентного уровня, когда число продавцов будет стремиться к бесконечности (рис. 7.2).

Рис. 7.2. Модель Чемберлина

Возьмем линию спроса DD1, емкость рынка будет равна ОD1. Если олигополию рассматривать в виде дуополии, то каждый продавец в состоянии поставить на рынок вторую часть емкости рынка ОD1 (точка Е). Если на рынок выходит первый продавец, то он реализует всю свою продукцию в объеме ОА, на рынке устанавливается монопольная цена РЕ. Если в отрасли издержки фиксированы, то данная цена будет монопольной. Прибыль первой фирмы будет равна площади прямоугольника ОАЕРЕ (закрашенный участок). Вторая фирма в отрасли имеет емкость рынка АD1. Из точки Е проведем линию MR2 параллельно линии MR1. Цена второй фирмы будет равна РС, прибыль — площади прямоугольника ABCF. В итоге второй конкурент увеличит объем продаж на рынке до величины ОВ; цена упадет до РС, а вместе с тем уменьшится прибыль первой фирмы до величины, равной площади прямоугольника ОРСFA, следовательно, прибыль первой фирмы понизится вдвое — с ОРЕЕА до ОРСFA. Положение первой фирмы стало неоптимальным, объем продаж слишком велик для рынка, оставшегося в ее распоряжении. Для того чтобы попасть в оптимальную точку, он понижает объем реализации до половины емкости своего рынка. Вторая фирма при этом расширит объем продаж на половину освободившейся емкости рынка, и процесс далее будет длиться бесконечно. Доля рынка, которую займет: – первый продавец: 1– 1/2 – 1/8 – 1/32 = 1/3 ОD1; – второй продавец: 1/4 + 1/16 + 1/64 = 1/3 ОD1. Вместе они обеспечат две трети ОD1, следовательно, рынок будет насыщен на две трети своего объема. Доля каждого продавца равна 1 / (n + 1); n — число продавцов. Общая выручка TR = n /(n + n); n > ¥. Когда n > ¥, насыщенность рынка стремится к величине его емкости ОD1, а цена стремится к нулю. Теорема 2. Если каждый продавец исходит из предположения, что цена его конкурента останется неизменной, то цена равновесия (при наличии более одного продавца) равна чисто конкурентной цене: – если каждый конкурент предполагает, что цена у его соперника будет неизменна, то он снизит цену до уровня, меньшего уровня цены конкурента, и привлечет на свою сторону его покупателей;

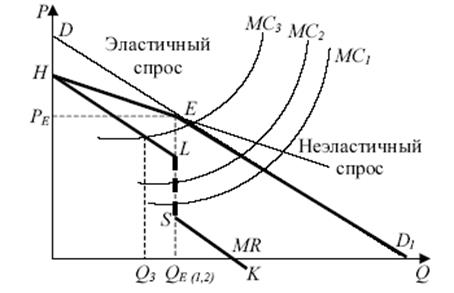

– первый конкурент, вероятнее всего, сделает то же самое: он снизит цену по сравнению с ценой конкурента и привлечет покупателей к себе. Конкурентное перебивание цен продолжится до тех пор, пока они не выставят на рынок всю свою продукцию и цена не станет конкурентной. Из первых двух теорем Э. Чемберлин делает важные выводы: – если один из продавцов сохраняет неизменным размер своего предложения, то второй продавец способен своими маневрами подорвать его цену; – если же первый продавец сохраняет неизменной свою цену, то уязвимым становится его объем продаж. Теорема 3. Если продавцы учитывают свое суммарное влияние на цену, то цена будет монопольной, она установится на уровне РЕ и будет реализовано ОА продукции (см. рис. 7.2). Продавцы приспосабливаются друг к другу в отношении объема продаж. Доказательство: если первый конкурент начинает с объема продаж ОА, то второй произведет объем АВ; тогда первый конкурент сократит объем реализации вдвое и общий объем ОА принесет монопольную цену Р. Эта цена будет стабильной, т.к., отступая от нее, любой конкурент наносит ущерб не только сопернику, но и самому себе. Если количество продавцов увеличится, но все они будут принимать во внимание свое косвенное влияние на других продавцов, то цена не снизится, а объем произведенной продукции не увеличится. Однако если производителей станет очень много и они не будут принимать во внимание взаимозависимость друг от друга, то цена начнет снижаться, а объем продаж приблизится к максимальной величине ОD1. Если количество продавцов увеличится, то цена станет конкурентной, возникнет точка обрыва. В условиях олигополии цены меняются не часто, обычно через какие-то промежутки времени и на значительную величину. Такая «неподвижность» цен встречается тогда, когда фирмы сталкиваются с циклическими или сезонными колебаниями спроса, которые и учитываются в ценообразовании. Олигополисты обычно изменяют не цену товаров, а реагируют на изменение спроса понижением или повышением выпуска продукции. Это наиболее выгодно, т.к. изменение цены связано со значительными издержками (сменой прейскурантов, затратами на оповещение покупателей, потерей доверия клиентов). Замечания к теоремам: 1. Во многих антимонопольных законодательствах предусмотренысанкции в случае сговора олигополистов, а также если они без сговора ведут политику, которую суд признает монополистической. 2. Теоремы 1–3 доказываются исходя из предположения, что взаимоприспособление конкурентов происходит мгновенно. Но если между действием и реакцией существует временной разрыв (акт приспособления), то продавец, первым нарушивший равновесие, получает преимущества перед другими продавцами в результате снижения цены. Оценка этого преимущества со стороны конкурента обычно пропорциональна периоду, в течение которого он собирается находиться на рынке. Если в олигополистической отрасли между фирмами существует всеобщая взаимозависимость, но нет тайного сговора, то расположение и форма кривой спроса на эту продукцию будут иметь специфический вид. 3. Модель ломаной кривой спроса на продукцию олигополии. В начале ХХ в. внимание экономистов–теоретиков привлек тот факт, что цены на некоторых олигопольных рынках длительное время остаются стабильными. Например, в США десятилетиями не менялись цены на железнодорожные рельсы, хотя менялись и спрос, и затраты на них. Для объяснения этой ситуации была предложена модель ломаной линии спроса на продукцию олигополиста. Фирмы-конкуренты могут выравнивать свои цены вслед за изменениями первой фирмы или могут игнорировать ее действия, не обращать на них внимание. Предположим, что у одного из олигополистов в некоторый момент сложились определенные спрос и цена, соответствующие точке Е (рис. 7.3). Точка Е является заданной, а как сложилась эта комбинация объема и цены, данная модель не объясняет. Линия спроса DD1 относительно неэластична; олигополист не склонен к риску, он будет рисковать только тогда, когда изменение цены даст ему большой выигрыш.

Рис. 7.3. Ломаная кривая спроса на продукцию олигополии

Анализ деятельности олигополии показывает, что снижение цен будет выравнено, т.к. конкурентные фирмы постараются помешать олигополисту, снижающему цену, отнять у них потребителей. При этом аналогичного повышения цен вслед за олигополистом не последует, т.к. конкуренты фирмы, повышающей цену, постараются вновь завоевать доверие покупателей, потерянное в результате повышения цен. Ход рассуждений олигополиста сводится к следующему: – если снизить цену, то мои конкуренты, ожидая сокращения своих продаж, сделают то же самое, поэтому от снижения цены мало кто выиграет, т.к. линия спроса DD1 имеет крутой наклон; – если я подниму цену, но конкуренты не сделают этого, то фирма лишится покупателей, эластичность спроса возрастет и кривая спроса станет более пологой — линия НЕ. Линия DЕ займет положение НЕ и в итоге линия спроса станет НЕD1. Таким образом, линия спроса в субъективном восприятии олигополиста, не склонного к риску, имеет излом в точке Е. Отрезок НЕ кривой спроса будет характеризовать ситуацию, когда конкуренты «игнорируют» повышение цен; а отрезок ЕD1 будет характеризовать ситуацию, когда конкуренты «cледуют примеру» и снижают цены. Излом линии спроса НЕD1 означает наличие разрыва, поэтому олигополист сталкивается с «ломаной кривой спроса». На участке выше текущей цены кривая высоко эластична (НЕ); на участке ниже текущей цены (ЕD1) кривая менее эластична или неэластична. Излом линии спроса означает наличие разрыва в линии предельной выручки МR, которая тоже представлена ломаной линией и состоит из двух отрезков — HL и SК. Из-за резких различий в эластичности спроса выше и ниже точки текущей цены происходит разрыв, который можно рассматривать как вертикальный отрезок LS в кривой предельной выручки, следовательно, MR = HLSK. Важно, чтобы MR = MС. Пусть первоначально линия предельных затрат занимает положение МС1 (при QЕ и РE). Если цены на сырье повышаются, то затраты олигополиста вырастут и кривая МС1 пойдет вверх и переместится на МС2 (для этого положения комбинация объема производства и цены будет той же). Олигополист решится на изменение цены тогда, когда точка пересечения МR и МС3 окажется за пределами вертикального участка (левее точки Е) линии МR. Этому соответствует на рисунке кривая МС3 при объеме Q3. При незначительном изменении затрат или спроса олигополист не станет менять цену. Рассмотренная модель служит для объяснения относительной стабильности цен на олигополистических рынках при наличии инфляции: – ломаная кривая спроса показывает, что любое изменение в цене приведет к худшему: если прибыль возрастет, уйдут покупатели, если прибыль упадет, то издержки могут превысить рост валового дохода. Кроме того, может возникнуть «война цен»: конкурирующие фирмы еще больше снизят цену и произойдет потеря покупателей; – ломаная кривая предельной выручки MR означает, что в определенных пределах значительные изменения издержек (от S до L) не будут оказывать никакого воздействия на величины Q и Р. Это объясняет, почему олигополия, не имеющая тайного сговора, благоразумно не меняет цены скачкообразно, делает их негибкими. Удержание цен на одном уровне эффективно только в краткосрочном периоде, для долгосрочного периода оно неприемлемо. 4. Модель теории игр. Теория игр была предложена Дж. Нейманом и О. Моргенштерном (1944). Ее применение к анализу олигополии весьма плодотворно. Теория игр рассматривает поведение фирм на рынке как игру, в которой все участники принимают решения в соответствии с определенными правилами. Принимая решения, участники игры не знают точно, какую стратегию выберет соперник. От достоверности прогнозов в игре зависит ее результат для участника — призы (прибыль) или штрафы (убытки). Аналогом игровой ситуации на олигополистическом рынке служит так называемая «дилемма заключенного». Матрица призов и штрафов для двух заключенных по одному делу:

Предположим, что узники не могут сговориться и выбрать лучшую позицию — не сознаваться и получить один год условно на базе косвенных улик. Как вести себя первому (А), если он не знает реакцию второго (В)? Различают стратегии поведения: max–min и max–max. Стратегия max–min характеризует пессимистический взгляд на жизнь, когда А полагает, что В поступит худшим образом (свалит всю вину на А). Худший для А вариант — А не сознается, а В «настучит». Чтобы избежать этого и обеспечить себе менее плохой результат, А сознается («стучит»). Если В не сознается при этом, то у А — свобода, а В попадает в тюрьму на полный срок. Если В рассуждает так же, то ему выгоднее будет сознаться. Если оба принимают вину, то срок с десяти (потенциальных лет) снижается до пяти лет для каждого. Не сговариваясь, умные узники признают вину (менее плохой результат, чем срок десять лет). Стратегия max–max привлекает оптимистов. Узник А считает, что лучше быть свободным или сесть на меньший срок. Он сознается, ожидая, что другой не сознается. Если В поступает так же, то оба раскаиваются в содеянном (срок пять лет). Игроки приняли одинаковые решения и оказались в нижнем правом углу матрицы. Такой исход получил название «решение Нэша», или «равновесие Нэша». Условия этого равновесия таковы: если дана стратегия первого игрока, то второму остается только повторить ход первого, и наоборот. Аналогичный выбор в принятии решений возникает на рынке, когда фирмы-олигополисты решают, снижать цену или нет, давать рекламу или нет и т.д. Стратегия двух фирм:

Если фирмы А и В рекламируют товар, то прибыль составит по 50 ед., если одна из них рекламирует, а другая нет, то рекламирующая фирма получает конкурентное преимущество и увеличивает прибыль до 75 ед., а другая понесет убытки (–25 ед.). Если реклама есть у обеих фирм, то прибыль составит 10 ед. (т.к. сама реклама дорого стоит и общий эффект ниже на величину затрат). Пессимистический подход состоит в поиске лучшего варианта из плохих. Фирма сравнивает цифры 10 и –25 и выбирает рекламу со всеми ее затратами (не чтобы выиграть, а чтобы не проиграть!). Оптимистический подход представляет собой поиск лучшего варианта из всех возможных. Лучше получить 75 ед. прибыли, их сравнивают с 50 ед. и выбирают рекламу. Рекламная война — это война с нулевым результатом.

7.3. Стратегия ценообразования олигополиста

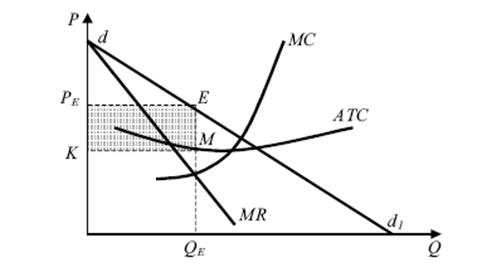

В условиях совершенной или монополистической конкуренции функционируют множество фирм, которые не могут прийти к соглашению и ведут конкурентную борьбу между собой (в формах ценовой и неценовой конкуренции). В олигополистической отрасли фирм немного, и они всегда могут договориться о совместной стратегии и тактике, о ценах, о разделе рынка. Путем сговора фирмы определяют оптимальную долю каждого участника в отраслевом производстве. При этом рынок складывается по типу монополистического и общий объем отраслевой прибыли увеличивается за счет роста цен и уменьшения объема производства (по сравнению с рынком совершенной конкуренции). Рассмотрим, как определяются цена Р и объем Q при сговоре (рис. 7.5). Допустим, что все фирмы в отрасли выпускают однородную продукцию, имеют одинаковые кривые издержек и выравнивают свои цены. Предположим, что кривые спроса всех фирм одинаковы. В условиях сговора каждой фирме становится выгодным выравнивать цену и получать максимальную прибыль (закрашенная площадь КРЕЕМ) при объеме QE. Для общества результат сговора будет таким же, как если бы отрасль была монополизирована.

Рис. 7.5. Модель олигополии со сговором

Соглашение может принимать разные формы, наиболее простой из которых является картель (письменное соглашение по ценам и объему производства). Исследователи рыночных структур оценивают картельные соглашения неоднозначно, относя их к олигополии или к монополии. С позиций антимонопольного законодательства отношение к картелю тоже неоднозначно. В ряде стран сговор по поводу цен и квот запрещен. Но на международном уровне успешно функционируют такие известные картели, как ОПЕК (Организация стран-экспортеров нефти). Его деятельность оказывала существенное влияние на рынок нефти в 1970–1990 гг. (путем уменьшения объема и увеличения цены). Действует и другой нефтяной картель, получивший название «Семь сестер» — совокупность пяти американских нефтяных компаний, одной британской и одной англо-голландской компании. В отрасли электротехнического оборудования действует германский картель АЕГ. Для устойчивости картельного соглашения нужно соблюдение ряда условий: – спрос на продукцию картеля должен быть неэластичным по цене, а у самого продукта не должно быть близких заменителей; – все участники картеля должны соблюдать определенные правила игры. Фирма, нарушившая условия, получает конкурентные преимущества, но теряет отношения с партнерами. В настоящее время значение ценовой конкуренции снизилось; антимонопольное законодательство стало более жестким, поэтому значение картеля в его классической форме уменьшилось. Современные картели затрагивают в соглашении не вопросы цен и объемов, а касаются условий совместного осуществления масштабных инвестиционных проектов, совместного использования оборудования. Легальные картели все больше тяготеют к тайному сговору. Тайный сговор. Олигополия, основанная на тайном сговоре, возникает тогда, когда фирмы достигают явного или молчаливого (неявного) соглашения о фиксировании цен, о разделе или распределении рынков. Тайный сговор устраняет неопределенность, предотвращает ценовые войны, возводит барьеры для вступления новых конкурентов в отрасль. По мнению П. Самуэльсона и Дж. Гэлбрейта, у современных фирм нет необходимости заключать открытые договоры. Хорошо поставленная информационная служба позволяет быть в курсе дел фирм отрасли, знать их возможности, цели, интересы и на основе этой информации выработать стратегию, выгодную всем. Существуют несколько форм тайного сговора. Лидерство в ценах. Эта ситуация характерна для расплывчатой олигополии, когда среди большого количества фирм выделяется одна наиболее крупная, которая играет роль явного лидера. Лидер определяет ценовую политику, которую поддерживают все остальные фирмы отрасли. Лидер устанавливает цену таким образом, чтобы она отвечала интересам всех фирм, даже тех, чьи издержки высоки. В такой ситуации лидер получает сверхприбыль. Если лидер понижает цену, то мелкие фирмы не выдерживают конкуренции и уходят с рынка. После этого лидер поднимает цену и расширяет свою рыночную нишу. Положение лидера может переходить от одной фирмы к другой. Разновидностью лидерства в целом выступает модель фирмы-барометра. На это положение претендует фирма, не доминирующая по объему производства, но имеющая определенный престиж в отрасли. Ее поведение, в т.ч. ценовое, является ориентиром для других фирм-олигополистов. Правила «большого пальца». Когда нет явного ценового лидера, фирмы в ценообразовании могут следовать простым общепринятым правилам, которые называют правилами «большого пальца». Первое правило — ценообразование на основе средних издержек АС. На практике к АС добавляют некоторую величину (например, 10%), которая и составит прибыль олигополиста. Цена продукта будет определяться по правилу «издержки плюс», т.е. средние издержки плюс надбавка на прибыль. С изменением величины АС цена автоматически изменяется. Второе правило — установление некоторых привычных уровней цен (например, 19,99; 39,95...). Широко применяется ступенчатое изменение цен, но в роли ступенек используются традиционные цены. Такая практика применяется при распродажах. Модели тайного сговора существуют в виде так называемых «джентльменских соглашений», когда параметры соглашения (сговора) не фиксируются нигде, они формируются на уровне устного договора. Только в таком виде он может выступать как тайный договор. Вместе с тем тайный сговор на олигополистическом рынке неустойчив, т.к. существуют объективные условия, способствующие его нарушению. Препятствия для тайного сговора: 1. Различия в спросе и издержках. Очень трудно достичь соглашения о цене тогда, когда у олигополистов большие различия в спросе и издержках. В этом случае фирмы будут максимизировать прибыль при разных ценах и единая цена будет неприемлема для всех фирм; поэтому сговориться очень трудно, это будет ущемлять чьи-либо интересы. 2. Число фирм. Чем больше фирм в олигополистической отрасли, тем труднее им достичь соглашения; особенно трудно это для «расплывчатой» олигополии, где конкурентная окраина не пойдет на тайное соглашение о ценах ввиду многочисленности фирм и незначительных объемов продаж у каждого производителя. 3. Мошенничество. Каждая фирма в олигополистической отрасли стремится получить временные преимущества, для чего осуществляются попытки скрыто (если есть сговор) занижать цены и привлекать к себе покупателей от других фирм. В результате такого мошенничества идет продажа дополнительных единиц продукции на условиях ценовой дискриминации. Для этой дополнительной продукции MR = Р и фирма будет прибыльной до того объема, когда Р= МС. Однако тайные ценовые скидки могут стать явными; мошенничество выйдет наружу и приведет к войне цен между олигополистами. Следовательно, использование тайных ценовых скидок является препятствием для тайного сговора. 4. Спад деловой активности в отрасли побуждает фирмы реагировать на сокращение спроса путем снижения цен и привлечения дополнительных покупателей за счет конкурентов для увеличения собственной прибыли и повышения эффективности использования своих производственных мощностей. Попытки фирм таким образом удержаться «на плаву» в условиях спада обычно разрушают сговор. 5. Возможность вступления в отрасль других фирм станет более заманчивой, т.к. в условиях тайного сговора растут цены и прибыли. Однако привлечение в отрасль других фирм вызовет рост рыночного предложения, окажет понижающее воздействие на цены и прибыль. Если блокировка вступления в олигополистическую отрасль ненадежна, то тайный сговор долго не просуществует и цены упадут. 6. Правовые препятствия: антитрестовские законодательства ряда стран запрещают тайные сговоры и преследуют их по закону. Однако тайные соглашения заключаются в устной форме в неофициальной обстановке. Они фиксируют цену на продукт, квоты продавцов, что выражается в неценовой конкуренции. Такие соглашения трудно обнаружить и применить к ним закон. Особое положение олигополии в рыночной конкурентной структуре между чистой монополией и чистой конкуренцией обусловливает специфику олигополистической конкуренции. Как показывают все рассмотренные модели олигополии, при данной рыночной структуре отсутствуют аллокативная и производственная эффективность (Р > МС и P > АС). Высока степень ограничения конкуренции и монополизации рынка. Олигополистические барьеры затрудняют перелив капитала. Неоднозначна роль олигополии и в НТП: с одной стороны, высокий уровень производственной конкуренции выступает как двигатель технического прогресса, обеспечивает большее финансирование НИОКР, применение высоких технологий. Но, с другой стороны, наблюдается неэффективное использование ресурсов. В целом олигополии характеризуют очень важную структурную единицу рыночной экономики.

Вопросы для самоконтроля 1. При каких условиях рынок можно охарактеризовать как олигополистический? 2. Какие существуют модели ценовой политики на олигополистическом рынке? 3. Почему у олигополистических фирм есть стимулы для сговора? Какие факторы способствуют сговору среди олигополистов? 4. Каковы требования к успешному картелю? Почему эти требования редко удовлетворяются на практике? 5. Чем отличается структура олигополистического рынка от структуры рынка с монополистической конкуренцией? 6. Почему происходит излом кривой спроса на продукцию олигополиста? Почему кривая MR приобретает специфическую форму?

|

|||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 170; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.174.156 (0.103 с.) |

|||||||||||||||||||||||||||||||||||||||