Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оборудование, приобретенное для реализации проектаСтр 1 из 4Следующая ⇒

СТРУКТУРА БИЗНЕС-ПЛАНА В современной экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий. Планирование – это определение цели развития управляемого объекта, методов, способов и средств её достижения, разработка программы, плана действия различной степени детализации на ближайшую и более отдаленную перспективу. Планирование – одна из важнейших предпосылок оптимального управления производством. Бизнес-план включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективы, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах. В бизнес-плане характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения. Бизнес-план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможной прибыли, основных финансово-экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения. Состав бизнес-плана и степень детализации зависит от размера создаваемого предприятия и сферы деятельности, к которой оно относится, но необходим для всех предприятий. Бизнес-план описывает все основные аспекты предпринимательской деятельности, прежде всего для того, чтобы тщательно проанализировать разработанные идеи, их разумность и реалистичность, уменьшить риск неудачи. При составлении плана предприниматель должен придерживаться принципа: содержание бизнес-плана является подробной схемой его будущей предпринимательской деятельности. Это первый рекламный документ предпринимателя, представляющий его бизнес. Цель составления бизнес-плана для предоставления в службу занятости население – получение финансирования на открытие собственного дела. Оформление и стиль составленного бизнес-плана очень важны. Будущий предприниматель при составлении бизнес-плана должен придерживаться нескольких требований: 1. Ясность. При разработке бизнес-плана предприниматель должен употреблять простые выражения, избегать сложных предложений.

2. Краткость. В бизнес-плане должна содержаться только самая необходимая информация. 3. Логичность. Необходимо соблюдать логическую последовательность разделов, не должно быть противоречий в изложении материала. 4. Объективность. Будущему предпринимателю необходимо трезво оценивать свои возможности и возможности конкурентов, не преувеличивать значение и перспективы своего дела. 5. Структура плана. Материал должен быть разделен на короткие, четко обозначенные параграфы. Для выделения различных частей бизнес-плана можно использовать разные штифты, цвета. В настоящее время не существует установленных методик подготовки бизнес-плана, однако, общая структура должна придерживаться следующих основных параметров: 1.Краткое содержание проекта (резюме, обзорный раздел). 2. Стоимость проекта. 3. План подготовки производства. 4. Обзор инвестиций и финансов. 5. Планируемые затраты по проекту. 6. Осуществленные вложения по проекту. 7. Маркетинг. 8. План производства и сбыта. 9. Расчет себестоимости. 10. Месячная себестоимость в зависимости от объемов производства. 11. Отчет о прибылях и убытках. 12. Отчет о движении денежных средств.

ТИПОВАЯ МЕТОДИКА ПО СОСТАВЛЕНИЮ БИЗНЕС-ПЛАНА

Ф.И.О. лица, предоставляющего бизнес-план: ________________________________ Адрес: __________________________________________________________________ Паспорт: серия ________ № ____________ выдан _____________________________ Номерр/счета ____________________________________________________________ Банк ____________________________________________________________________

Название бизнес-плана ___________________________________________________

Раздел 1. Краткое содержание проекта (резюме): Представляет собой краткий обзор бизнес-плана. Как правило, этот раздел готовится после того, как составлен бизнес-план. В этом разделе должны быть кратко, четко и убедительно изложены основные положения предполагаемого проекта – чем будет заниматься создаваемое предприятие, сколько потребуется средств, какой ожидаемый спрос на его продукцию и почему предприниматель считает, что добьется успеха 1. Описание проекта (цели и задачи на ближайший период, особо выделите - планируется расширение существующего дела или работа «с нуля»).

2. Характеристика предприятия (наименование предприятия; организационно-правовая форма; форма собственности; численность; точный почтовый адрес и телефон; банковские реквизиты; Ф.И.О., возраст и квалификация руководителя). 3. Потребность в инвестициях (размер необходимой финансовой помощи) 4. Размер собственных вложений в бизнес (имущество, денежные вложения) Краткое содержание проекта – это самостоятельный документ, почти рекламного содержания, с главными концепциями бизнес-плана. Объем этого раздела не должен быть больше 1 страницы.

Раздел 2.

(раздел 2 заполняется после того, как будет сделан раздел 4)

Раздел 3. План подготовки производства:

Раздел 4. Обзор инвестиций и финансов:

(Сумма необходимых финансовых инвестиций = сумме источников финансирования) (сначала считается раздел 5, учитывается раздел 6, затем заполняется раздел 4.)

Раздел 5.

Оборудование, необходимое для реализации проекта (для каждого вида)

Капитальное строительство / ремонт (если необходимо)

Сырье, материалы, комплектующие (для каждого вида)

Другие затраты (лицензия, патент, торговая марка, и т.п.)

Раздел 6.

Другие затраты

Общая стоимость проекта = планируемые затраты (раздел 5) + осуществленные вложения (раздел 6)

Раздел 7. МАРКЕТИНГ П лан маркетинга необходим, чтобы потенциальные клиенты превратились в реальных. Этот план должен показать, почему клиенты будут покупать вашу продукцию или пользоваться Вашими услугами. 1. Опишите ваш продукт (товар, услугу): В этом разделе необходимо дать определение и описание тех видов продукции и услуг, которые будут предложены на рынок. Характеристика продукции включает в себя следующее: функциональное назначение продукции, для каких целей она предназначена; примеры использования продукции; универсальность; соответствие продукции принятым стандартам. Акцент на преимуществах, которые продукция несет потенциальным покупателям. Важно подчеркнуть уникальность Вашей продукции или услуг: новая технология, качество товара, низкая себестоимость или какое-то особенное достоинство, удовлетворяющее запросам покупателей. Также необходимо, чтобы вы подчеркнули возможность совершенствования данной продукции (услуг). Можно приложить в этом разделе визуальные образцы продукта, фотографии, графическая презентация.

2. Определите Ваш Рынок: В этом разделе должно быть показано, что продукция или услуги имеют рынок сбыта, а так же возможность предприятия добиться успеха на этом рынке. Необходимо описать размеррынка (район, регион, РФ…). Дать характеристику рынка на настоящий момент, прогноз развития (рынок будет расти, останется неизменным и т.д.) Для изучения рынка начинающему предпринимателю рекомендуется использовать различные источники: периодическая литература справочного характера (отраслевые и профессиональные журналы), отчеты в СМИ, интернете. Возможно проведение опроса будущих клиентов и конкурентов, личные наблюдения. Территория ________________________________________________________________ Величина рынка ____________________________________________________________ 3. Обзор конкурентов: Необходимо провести реалистическую оценку сильных и слабых сторон конкурирующих товаров (услуг) и назвать выпускающие их предприятия. Сравнить конкурирующие товары (услуги) по цене за единицу, по характеристикам, обслуживанию и другим существенным признакам (конкурентные преимущества). Эту информацию целесообразно предоставить в виде таблицы.

Раздел 8. ПЛАН ПРОИЗВОДСТВА И СБЫТА В этом разделе необходимо указать месторасположение помещений, необходимых для реализации предпринимательской деятельности (учитывая транспортную инфраструктуру). Описать оборудование и источники поставок основных материалов и оборудования. Необходимо отразить обеспеченность сырьем, оборудованием, комплектующими, энергией; потребность и условия приобретения технологического и прочего оборудования; потребность в участках земли, зданиях, сооружениях, коммуникациях. Раздел 9. РАСЧЕТ СЕБЕСТОИМОСТИ (на один вид продукта, если их несколько, то расчет производится по каждому виду продукции) Переменные издержки

Постоянные издержки в месяц

Раздел 10.

СЕБЕСТОИМОСТЬ *

* Месячная себестоимость в зависимости от объемов производства: суммарные переменные издержки = издержки на единицу продукции * объем производства продукта в данном месяце (взят из раздела 8 - план производства и сбыта).

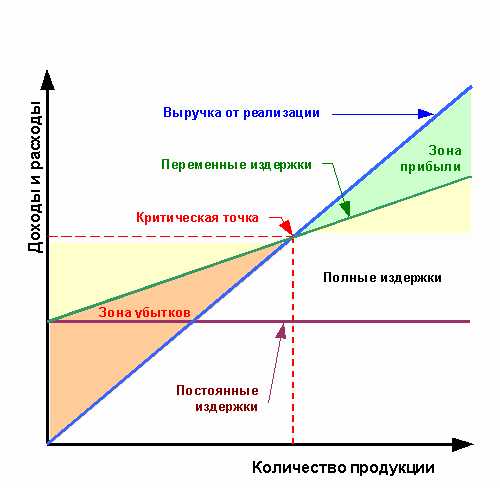

Одним из эффективных методов анализа расходов является определение уровня безубыточности. Безубыточность бизнеса – это уровень производства или сбыта, при котором финансовые поступления от продажи товара (услуги) равны издержкам, т.е. минимальный уровень сбыта, при котором нет убытка. График безубыточности (Приложение 1) показывает поведение доходов и совокупных затрат (переменных и постоянных) при заданной цене реализации продукции для всех объемов продаж. Точка безубыточности (Критическая точка) показывает объем продаж товарной продукции необходимый для покрытия переменных и постоянных затрат. Переменные затраты – это затраты, которые увеличиваются или уменьшаются пропорционально объему производства продукции: · затраты на материалы, сырье, комплектующие изделия · траты на приобретение или оплату электроэнергии и топлива · расходы, связанные с персоналом производства Постоянные затраты – это затраты, которые не зависят от объема производства: · общие производственные издержки - арендная плата за помещение или оборудование; текущие ремонтные работы на производстве; расходы, связанные с обслуживанием производства; плата за отопление, телефон; выплата процентов по займам. · затраты, связанные с реализацией продукта (сбыт продукции, рекламные мероприятия) · затраты, связанные с административными расходами (оплата коммунальных услуг). Раздел 11. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

* Валовой объем продаж =выручка – переменные затраты на единицу продукции * объем реализации (из раздела 8 – план производства и сбыта) ** суммарные переменные издержки = переменные издержки на единицу * объем реализации (сбыта) (раздел 8). *** Внереализационные доходы – продажа другой продукции.

Раздел 12.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ( Cash Flow Statement, кэш-фло) (фактические поступления и выплаты за период) Отчет о движении денежных средств показывает процесс поступлений и расходования денежных средств в процессе деятельности фирмы, дополняет балансовый отчет и отчет о прибылях и убытках. Балансовый отчет отражает финансовое положение предприятия на определенный момент времени (конец учетного периода), а отчет о движении денежных средств поясняет изменения, произошедшие с денежными средствами от одной даты балансового отчета до другой. Отчет о прибылях и убытках отражает результаты деятельности компании за период; и эта деятельность является основным фактором, который изменяет состояние денежных средств, отражаемых в отчете о движении денежных средств. Месяцы

Баланс наличности на начало периода = баланс наличности на конец предыдущего периода Баланс наличности на конец периода = чистый денежный поток от оперативной, финансовой и инвестиционной деятельности + баланс наличности на начало периода. Примечание: если баланс наличности на конец периода больше 0 – проект безубыточный. Желательно делать расчет Отчета о движении денежных средств за 1-й год деятельности по месяцам, за 2-й год – поквартально.

Приложения: 1.Краткое описание технологического процесса (1 – 1,5 страницы) 2.Краткое описание коммерческого продукта. Указать качественные отличия от аналогичной продукции. (1 – 1,5 страницы). Приложить (если есть) документальные подтверждения (патенты, авторские свидетельства) 3.Копии документов, подтверждающие наличие производственных, торговых, складских площадей, наличие земельного пая 4.Копии договоров или протоколов о намерениях на реализацию продукции, если нет, то указать каналы сбыта 5.Копии договоров или протоколов о намерениях с поставщиками оборудования, комплектующих и сырья, если нет, то указать источники получения

ДОПОЛНЕНИЯ К МЕТОДИКЕ Титульный лист Это важный элемент документа, который создает первое визуальное впечатление о предпринимателе и его бизнесе.

На титульном листе находится: 1. Наименование организации/ Ф.И.О. будущего предпринимателя, составившего бизнес-план, паспортные данные. 2. Название бизнес-плана 3. Краткая характеристика деятельности 4. Юридический адрес, фактическое месторасположение предприятия, контактные данные (телефон предпринимателя) 5. Дата составления бизнес-плана 6. Название районного центра занятости населения. Типовые ошибки при составлении бизнес-плана 1. Слабая экономическая проработка. 2. Слабое знание рынка, тенденций развития, конкуренции. 3. Непроработанность системы сбыта продукции, бездоказательность или безосновательность приводимых оценок возможного сбыта продукции. 4. Недостаточное внимание к вопросам собственности (и, прежде всего, интеллектуальной, земельной). 5. Не прорабатывается вопрос возможных льгот (в том числе налоговых). 6. При финансовых расчетах "упускают" НДС, местные налоги, возможные акцизные сборы. 7. Несоразмерность запросов ресурсов размеру предприятия, наличию собственных средств, имущества или других активов, опыту работы в рассматриваемой области. 8. Низкая рентабельность и долгие сроки окупаемости проектов. 9. В бизнес-плане присутствуют эмоциональные оценки. 10. Избыток технических и специальных терминов. Пример расчета точки безубыточности. Точка безубыточности = постоянные затраты: (продажная цена – переменные затраты на единицу продукции). Фирма по производству стекол. Цена за единицу продукции – 400 руб., переменные затраты на единицу продукции – 250 руб., постоянные затраты на весь объем производства – 450 000 руб. 450 000: (400 - 250)= 3000 шт. Таким образом, необходимо реализовать 3000 зеркал, чтобы достичь точки безубыточности. Объем реализации в денежном выражении, соответствующий точке безубыточности, составит 400 руб.х 3000 = 1200 000 руб. Только после достижения объема выручки в размере 1200 000 руб. фирма начнет получать прибыль.

Приложение

СТРУКТУРА БИЗНЕС-ПЛАНА В современной экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий. Планирование – это определение цели развития управляемого объекта, методов, способов и средств её достижения, разработка программы, плана действия различной степени детализации на ближайшую и более отдаленную перспективу. Планирование – одна из важнейших предпосылок оптимального управления производством. Бизнес-план включает разработку цели и задач, которые ставятся перед предприятием на ближайшую и дальнюю перспективы, оценку текущего состояния экономики, сильных и слабых сторон производства, анализ рынка и информацию о клиентах. В бизнес-плане характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения. Бизнес-план дает объективное представление о возможностях развития производства, способах продвижения товара на рынок, ценах, возможной прибыли, основных финансово-экономических результатах деятельности предприятия, определяет зоны риска, предлагает пути их снижения. Состав бизнес-плана и степень детализации зависит от размера создаваемого предприятия и сферы деятельности, к которой оно относится, но необходим для всех предприятий. Бизнес-план описывает все основные аспекты предпринимательской деятельности, прежде всего для того, чтобы тщательно проанализировать разработанные идеи, их разумность и реалистичность, уменьшить риск неудачи. При составлении плана предприниматель должен придерживаться принципа: содержание бизнес-плана является подробной схемой его будущей предпринимательской деятельности. Это первый рекламный документ предпринимателя, представляющий его бизнес. Цель составления бизнес-плана для предоставления в службу занятости население – получение финансирования на открытие собственного дела. Оформление и стиль составленного бизнес-плана очень важны. Будущий предприниматель при составлении бизнес-плана должен придерживаться нескольких требований: 1. Ясность. При разработке бизнес-плана предприниматель должен употреблять простые выражения, избегать сложных предложений. 2. Краткость. В бизнес-плане должна содержаться только самая необходимая информация. 3. Логичность. Необходимо соблюдать логическую последовательность разделов, не должно быть противоречий в изложении материала. 4. Объективность. Будущему предпринимателю необходимо трезво оценивать свои возможности и возможности конкурентов, не преувеличивать значение и перспективы своего дела.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 79; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.137.157.45 (0.105 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||