Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ эффективности инвестиционного портфеля ⇐ ПредыдущаяСтр 6 из 6

Необходимо по приведенным периодическим значениям доходностей за квартал в процентах исследуемого портфеля, рыночного портфеля и безрискового актива за 16 кварталов (4 года) определить β и α портфеля и построить функцию регрессии портфеля. Провести анализ портфеля. Исходные данные Таблица 2.1

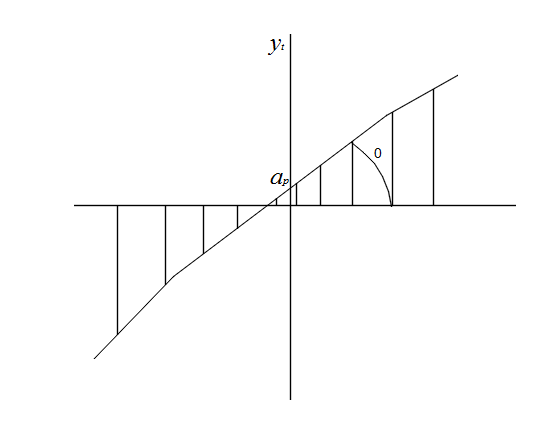

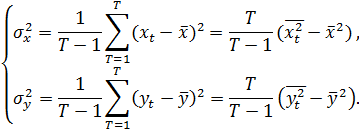

Пояснение к задаче: Введем следующие обозначения: арч —доходность портфеля за период t; атч — доходность аналога рыночного портфеля за период t; аt —безрисковая ставка за период t; уt = арч-аt —избыточная доходность за период t; хt = атч-аt —избыточная доходность аналога рыночного портфеля за период t. Полученные в результате анализа точки можно построить в прямоугольной декартовой системе координат, где по оси абсцисс откладываются значения избыточной доходности аналога рыночного портфеля хt, а по оси ординат значения по о избыточной доходности портфеля уt, (рис. 2.1).

Рисунок 2.1 Функция регрессии избыточной доходности портфеля от избыточной доходности аналога рыночного портфеля Эти две переменные хt и уt, — случайные величины. В теории корреляционно-регрессионного анализа две такие переменные можно связать соотношением

где Как правило, считают, что функция регрессии эффективности портфеля — линейная от эффективности рынка, т.е.:

где ар — координата пересечения функции регрессии с осью уt, Если ар = 0, а угол Ɵ = 45е, то характеристики портфеля в среднем соответствуют рыночным, а

Где

Часто формулу для бета портфеля записывают в виде

где Действительно, имеем следующие тождества

Подставив эти выражения в (2.3),получим (2.8) Рассчитаем функцию средней доходности портфеля от параметров функций регрессии. Предварительно найдем формулу для среднего значения избыточной доходности портфеля

Так как коэффициенты регрессии (3.2) и (3.3) вычисляются по методу наименьших квадратов, то Из определения избыточной доходности портфеля и избыточной доходности аналога рыночного портфеля следует:

где Подставив два последних выражения в предыдущее, получим

Отсюда находим

Качество управления портфелем может быть оценено с помощью модели Security Market Line, SM (апостериорная рыночная линия портфеля ценных бумаг). Если в (2.8) положить

где Вид апостериорной показан на рис. 2.2

Рисунок 2.2 Апостериорная рыночная Доходность портфеля – линейная функция от Поэтому коэффициент бета можно представить, как показатель риска. При β = 1 получим Одна из мер качества управления портфелем – коэффициент функции регрессии

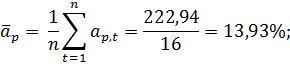

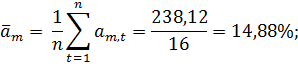

Коэффициент Все сказанное о коэффициенте бета относится к портфелю ценных бумаг. Однако вся приведенная ниже теория справедлива и для одной ценной бумаги. Например, можно говорить о коэффициенте бета апостериорной альфа и по анализу этих характеристик принимать те или иные инвестиционные бумаги.[9] Например, для акций, у которых β <1, доходность меньше среднерыночной. Если α < 1, то существует такое β, для которого доходность акции равна нулю. Решение задачи: Средние доходности за квартал исследуемого портфеля, рыночного портфеля и без рискового актива находим, используя последнюю графу табл. 2.1:

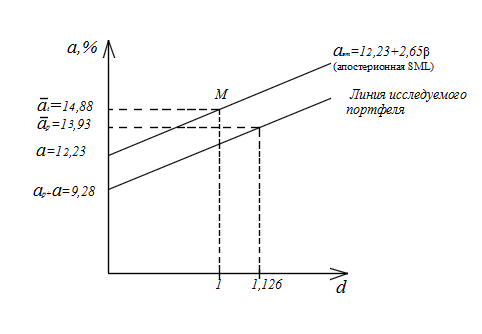

Подставив полученные значения в формулу, получим выражение для доходности эталонного портфеля от коэффициента бета, т.е. выражение для апостериорной SML:

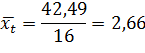

График этой зависимости представлен на рис. 2.3. Средняя избыточная доходность за квартал исследуемого и рыночного портфелей:

Расчет величин

Рисунок 2.3 График зависимостей доходностей эталонного портфеля и исследуемого портфеля от коэффициента бета Таблица 2.2

Воспользовавшись результатами, приведенными в табл.2.2, получим

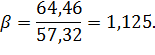

Ковариация рыночного и исследуемого портфелей

Дисперсия рыночного портфеля

Подставим эти значения в (2.7), получим значение бета исследуемого портфеля

Средняя бета рыночного портфеля равна единице. Так как средняя бета исследуемого портфеля больше средней бета рыночного портфеля, то можно сделать вывод о том, что менеджер исследуемого портфеля был относительно агрессивен [11]. Альфа портфеля может быть найдена по формуле (2.15), т.е.

Так как альфа портфеля отрицательна, т.е. доходность исследуемого портфеля ниже доходности рыночного портфеля, то управление данным портфелем рассматривается как неэффективное. Функцию доходности исследуемого портфеля от коэффициента бета найдем, подставив в (2.8) полученные значения:

График доходности исследуемого портфеля от беты портфеля представлен на рис. 2.3 вместе с апостериорной SML. Функцию регрессии портфеля найдем, подставим в (2.1) значения для альфа и бета портфеля:

График этой функции представлен на рис. 2.2. Построенная в рассмотренном выше примере регрессионная модель нуждается в проверке ее соответствия реальным статистическим данным. При оценке качества функции регрессии проверяются значимость коэффициентов уравнения, степень тесноты взаимосвязи исследуемых случайных величин хt и уr качество подбора формы кривой [3]. В общем виде функция

Значимость коэффициентов регрессии

Где

Таблица 2.3 Вспомогательная таблица

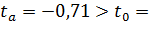

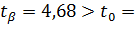

Значение t0 выбирается из таблицы t критерия Стьюдента для доверительной вероятности F=1-a и число степеней свободы Т-2, где Т- объем выборки. При выполнении неравенства коэффициент считается значимым с вероятностью F. Здесь a-уровень значимости.

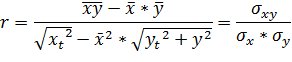

Тесноту взаимосвязи двух случайных величин хt и yt проверяют при помощи коэффициента корреляции:

где

Коэффициент корреляции не лежит в пределах Значимость коэффициента корреляции с доверительной вероятностью

где

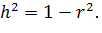

В данном случае условие не выполняется. Величина Коэффициент неопределенности находится по формуле:

Коэффициент неопределенности показывает часть изменений недостатка доходности исследуемого портфеля, которая не связана с изменениями избыточной доходности рыночного портфеля.

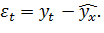

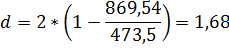

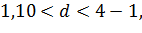

Качество подбора формы кривой оценивается по критерию Дарбина -Уотсона. Для этого проводится анализ остатков:

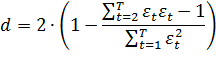

Если модель функции регрессии адекватна форме подобранной кривой, то соседние значения остатков независимы друг от друга. Эта независимость проверяется с помощью критерия Дарбина – Уотсона:

По таблице Дарбина – Уотсона для заданной доверительной вероятности

Рисунок 2.4. Границы Дарбина – Уотсона, позволяющие вынести суждение о наличии автокорреляции При Итог можно подвести при использовании приблизительного правила, если

Заключение На основании проведенных исследований можно отметить, что переход России на инновационную модель развития экономики в значительной степени зависит от состояния производительных сил РФ, а так же их научного потенциала. Для управления инновационными проектами руководителям следует придерживаться ряда необходимых принципов. А именно, принципа выбора приоритетных направлений, нацеливание проекта на достижение конечных результатов, придерживаться системности и иерархичности организации инновационных процессов и так далее. В процессе выполнения данной работы была раскрыта цель, которая состояла в закреплении теоретических и практических знаний в области инвестиционного менеджмента в строительстве. В теоретической части курсовой работы были рассмотрены следующие аспекты: особенности инвестиционного проекта, а именно: критерий Парето, критерий Калорда-Хикса, критерий И. Бентама, процедуры экспертизы инновационных проектов, а так же критерии отбора инновационных проектов. Помимо этого, для выполнения цели курсовой работы были освещены такие моменты, как цели и задачи финансовых вложений, а так же приведены пояснения к основным направлениям вложений.

В практической части курсовой работы проведен анализ эффективности инвестиционного портфеля: решена задача с определением портфеля, его анализа и построена функция регрессии портфеля. Также рассчитана функция средней доходности портфеля от параметров функций регрессии, средние доходности за квартал исследуемого портфеля, рыночного портфеля и без рискового актива, средняя избыточная доходность за квартал исследуемого и рыночного портфелей. На основании проделанной работы сделаем вывод, что инновационный менеджмент является главным процессом, который позволяет целенаправленно проявлять конкретные действия, осуществлять выбор эффективных объектов инвестирования. Список используемой литературы 1. Аньшин,. В. М. Инвестиционный анализ: учебное пособие / В. М. Аньшин;. Академия н / х при. Правительстве РФ.- М:. Дело, 2017. - 280 с. 2. Баркалов С.А. Управление инвестиционной деятельностью: С.А. Баркалов, В.П. Морозов, Т.А. Свиридова учеб. пособие/Воронежский ГАСУ, -Воронеж, 2015. -296 с. 3. Баркалов С.А. Управление проектами: путь к успеху: учебно-методический комплекс / Баркалов С. А., Баутина Е. В., Бекирова О. Н., Буркова И. В., Насонова Т. В. / Министерство образования и науки РФ, ФГБОУ ВО "ВГТУ", - Воронеж: ООО "Издательство РИТМ" 2017 г. - 415 с. 4. Бирман,. Г. Экономический анализ инвестиционных проектов / Г. Бирман,. С. Шмидт,. Л. П. Белых.- М:. Банки и биржи:. ЮНИТИ, 2016. - 631 с. 5. Бланк, И. А Инвестиционный менеджмент / И. А. Бланк.-К:. ИНТЕМ. ЛТД:. Юнайтед. Лондон. Трейд. Лимитед, 2017. - 448 с. 6. Богатыня, Ю. В. Инвестиционный анализ: учебное пособие / Ю. В. Богатыня,. В. А. Швандар.- М:. ЮНИТИ-ДАНА, 2017.э - 287 с. 7. Казейкин, В.С. Ипотечно-инвестиционный анализ: Учебное пособие / В.С. Казейкин. - М.: НИЦ ИНФРА-М, 2018.-176 c. 8. Лавровский, Б. Л. Инвестиционный менеджмент: учебное пособие / Б. Л. Лавровский, И. В. Позднякова. — Новосибирск: Новосибирский государственный технический университет, 2017. — 172 c. — ISBN 978-5-7782-3457-4. — Текст: электронный // Электронно-библиотечная система IPR BOOKS: [сайт]. — URL: http://www.iprbookshop.ru/91202.html 9. Передеряев И.И. Инновационный менеджмент: учебное пособие / И. И. Передеряев, К. В. Балдин, А. В. Барышева, Е. Л. Макриденко,; под редакцией А. В. Барышева. — Москва: Дашков и К, 2017. — 383 c. 10. Черняк, В. З. Управление инвестиционными проектами: учебное пособие для вузов / В. З. Черняк. — Москва: ЮНИТИ-ДАНА, 2017. — 351 c. — ISBN 5-238-00680-2. — Текст: электронный // Электронно-библиотечная система IPR BOOKS: [сайт]. — URL: http://www.iprbookshop.ru/74946.html

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-02-07; просмотров: 62; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.10.137 (0.12 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2.1)

(2.1) =ŷ —детерминированная функция регрессии от хt;

=ŷ —детерминированная функция регрессии от хt;  , — остатки, или возмущение в точке хt, являющееся случайной величиной.[5]

, — остатки, или возмущение в точке хt, являющееся случайной величиной.[5] =ŷ

=ŷ  *

*  :

:  *

*  ,

,

=tgƟº— бета портфеля (см. рис. 2.1).

=tgƟº— бета портфеля (см. рис. 2.1).

=y̅

=y̅  *

*  ,

,

и

и  ;

;

)(

)( ) =

) =  ) =

) =  );

);

. Для этих целей используем второе уравнение (2.2):

. Для этих целей используем второе уравнение (2.2): (2.9)

(2.9)

(2.10)

(2.10)  – средняя за исследуемый период доходность портфеля;

– средняя за исследуемый период доходность портфеля;  - средняя за исследуемый период доходность безрискового актива;

- средняя за исследуемый период доходность безрискового актива;  - средняя за исследуемый период доходность рынка.[6]

- средняя за исследуемый период доходность рынка.[6] =

=  +

+  (2.11)

(2.11) , то получим так называемый эталонный портфель. Доходность эталонного портфеля определяется соотношением:

, то получим так называемый эталонный портфель. Доходность эталонного портфеля определяется соотношением: (2.13)

(2.13) - средняя за исследуемый период доходность эталонного портфеля.

- средняя за исследуемый период доходность эталонного портфеля.

=

=  , т.е. доходность эталонного портфеля равна доходности рынка. В этом случае пишут

, т.е. доходность эталонного портфеля равна доходности рынка. В этом случае пишут  =

=  = 1. Считают, что при β = 1 уровень риска средний, β < 1 – низкий, при β > 1 – высокий.[8]

= 1. Считают, что при β = 1 уровень риска средний, β < 1 – низкий, при β > 1 – высокий.[8] . В частности, этот коэффициент можно найти как разность между средней доходностью портфеля

. В частности, этот коэффициент можно найти как разность между средней доходностью портфеля  (2.11) и доходностью эталонного портфеля

(2.11) и доходностью эталонного портфеля  , т.е.

, т.е. (2.14)

(2.14)

,

,  ,

,  можно выполнить по результатам табл.2.2.

можно выполнить по результатам табл.2.2.

=

=

=yх может иметь самый различный вид. В нашем случае в качестве этой функции выбрана прямая линия (2.1)

=yх может иметь самый различный вид. В нашем случае в качестве этой функции выбрана прямая линия (2.1) ;

;

;

;

;

;

=

=

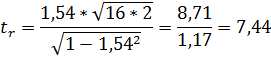

2,70 – статистическая значимость коэффициента подтверждается,

2,70 – статистическая значимость коэффициента подтверждается, 2,70 – статистическая значимость коэффициента подтверждается.

2,70 – статистическая значимость коэффициента подтверждается.

,

,

. При значении коэффициента корреляции, близком 1или -1, - связь сильная, нулю – слабая.

. При значении коэффициента корреляции, близком 1или -1, - связь сильная, нулю – слабая. определяется с помощью -критерия Стъюдента по формуле:

определяется с помощью -критерия Стъюдента по формуле:

. Количество степеней свободы равно T-2.

. Количество степеней свободы равно T-2.

называется коэффициентом детерминации. Чем больше

называется коэффициентом детерминации. Чем больше

и зная количество комбинаций

и зная количество комбинаций  , находят из таблицы значения

, находят из таблицы значения  ,

,  .

.

автокорреляция остатков отсутствует. При

автокорреляция остатков отсутствует. При  и

и  автокорреляция имеет место. Если обнаружена существенная автокорреляция остатков, то следует пересмотреть форму выбранной кривой.

автокорреляция имеет место. Если обнаружена существенная автокорреляция остатков, то следует пересмотреть форму выбранной кривой. 37, поскольку d=2,68, а данный показатель не принадлежит отраженному ранее промежутку, то вывод следующий: автокорреляция отсутствует.

37, поскольку d=2,68, а данный показатель не принадлежит отраженному ранее промежутку, то вывод следующий: автокорреляция отсутствует.