Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

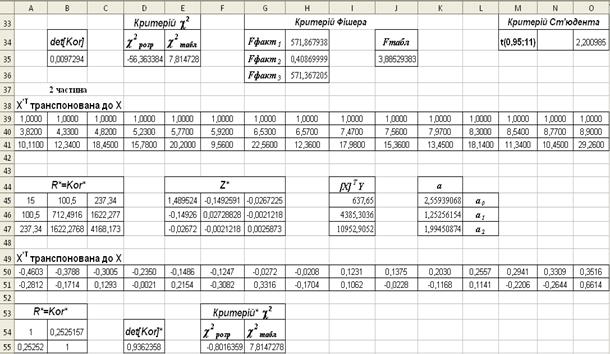

Крок 3. Перевірка статистичної гіпотези про адекватність прийнятої економічної моделі статистичним даним.

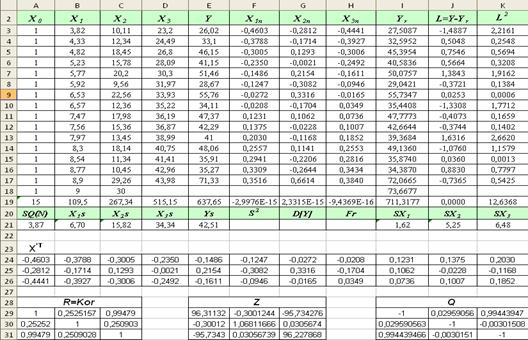

Оцінки параметрів регресії можна знайти, використовуючи вбудовану статистичну функцію ЛИНЕЙН. Опишемо порядок знаходження оцінок параметрів регресії з використанням функції ЛИНЕЙН: 1. Відмічаємо блок, де мають знаходитись розрахункові дані А59:С63, ширина блоку дорівнює числу оцінюваних параметрів, а висота дорівнює п’яти рядкам. 2. Вибираємо функцію ЛИНЕЙН у полікатегорії СТАТИСТИЧЕСКИЕ. У діалоговому вікні вводимо: в перший рядок (в перше поле) блок даних показника Y, вказуючи діапазон комірок ЕЗ:Е17; у другий рядок – блок даних факторів Х1, Х2 ( блок ВЗ:С17); в третій рядок вводиться слово ИСТИНА або 1, якщо а0 не дорівнює нулю, і слово ЛОЖЬ або 0, якщо а0 дорівнює нулю; в четвертий рядок вводиться слово ИСТИНА, якщо необхідно знайти не лише параметри лінії регресії, а й додаткову регресійну статистику. Якщо необхідно знайти лише параметри лінії регресії, то вводимо слово ЛОЖЬ і натискаємо на кнопку ГОТОВО для отримання розрахункових даних. 3. Для того, щоб у блоці розрахункових даних було видно не лише значення першої комірки, підтверджуємо введення комбінацією клавіш Ctrl+Shift+Enter. Опишемо розрахункові дані: У першому рядку справа наліво знаходяться оцінки параметрів множинної лінійної регресії відповідно a 0, a 1, a 2. У другому рядку справа наліво знаходяться середні квадратичні відхилення оцінок параметрів σ a0, σ α1, σ α2. У третьому рядку в першій комірці знаходиться коефіцієнт детермінації, в другій комірці – середнє квадратичне відхилення показника. У четвертому рядку в першій комірці знаходиться розрахункове значення F-статистики, в другій комірці знаходиться k – число ступенів вільності. У п ’ ятому рядку в першій комірці знаходиться сума квадратів відхилень розрахункових значень показника від його середнього значення, в другій комірці – залишкова сума квадратів. Таблиця розрахункових значень додаткової регресійної статистики має вигляд:

Порівняємо розрахунки, отримані різними методами. Оцінки параметрів, отримані з використанням матричної алгебри і вбудованої статистичної функції ЛИНЕЙН, співпадають (блок K 45: K 47, блок А59:С59). Співпадають сума квадратів відхилень (комірки К19 та В63).

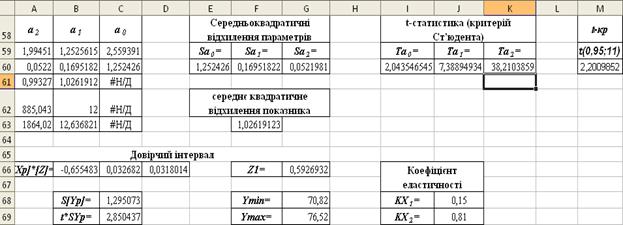

Середньоквадратичні відхилення параметрів знаходяться у блоці А60:С60. Розрахункове значення F -критерію знаходиться у комірці А62 та дорівнює 885.043, а критичне дорівнює 3,89. Оскільки F розр. > F крит., то з надійністю Ρ = 0,95 можна вважати, що прийнята математична модель адекватна експериментальним даним. Розглянемо значущість параметрів регресії. Для цього розрахуємо t -статистику кожного із параметрів за формулою

де a i – оцінки параметрів множинної лінійної регресії; s i – середні квадратичні відхилення оцінок параметрів. Значення s i запишемо у діапазоні E 60: G 60. Розрахункові значення знаходяться у стовпці I 60: K 60. Крок 4. Знайти прогноз показника Yp та його надійний інтервал. Запишемо модель показника Y у діапазоні I3: I1 7. У стовпчику J 3: J 1 7 визначимо різницю між статистичними та розрахунковимиданими та у стовпчику К3: К1 7 квадрат цієї різниці. Точкову оцінку значення прогнозу для Х1=9, Х2=30 знаходимо у комірці I18. Довірчий інтервал цієї точкової оцінки знаходимо у стовпчику G 68: G 69 і обчислюємо за формулою:

Розглянемо алгоритм розрахунку довірчого інтервалу прогнозу. 1. Використовуючи вбудовану математичну функцію МУМНОЖ (блок вектора 2. Використовуючи вбудовану математичну функцію СУММПРОИЗВ(B 66: D 66;А18:С18), знаходимо в комірці G 66 значення 3. Використовуючи вбудовану математичну функцію КОРЕНЬ, знаходимо в комірці C 68 значення Syp, а потім у комірці C 69 – t · Syp. 4. Довірчі межі прогнозу знаходимо в блоці G 68: G 69. Крок 5. Коефіцієнт еластичності Кел для базисних даних і прогнозу. Частинні коефіцієнти еластичності для прогнозу знаходимо за формулами Результати виконаних розрахунків можна побачити на рисунку 5.

Рисунок 5 – Вікно розрахункових даних Висновки 1. Між факторами Х1 і Х3 існує мультиколінеарність, тому один із факторів ХЗ не включаємо в множинну лінійну регресію. 2. Оскільки F розр > F крит ., то з надійністю Р=0,95 можна вважати математичну модель Y = 2,55+1,25X1+1,99X 2 адекватною експериментальним даним. На основі цієї моделі можна робити економічні висновки.

3. З надійністю Р=0,95 можна вважати, що вплив факторів Х1, Х2 напоказник Y значний. 4. Прогнозне значення показника з надійністю Р =0,95 буде знаходитись у проміжку (70.82; 76.52). 5. При зміні факторів у точці прогнозу Х1 Р на 1 % показник зміниться на 0,15% при незмінних значеннях фактора Х2 Р. 6. При зміні фактора у точці прогнозу Х2 Р на 1% показник зміниться на 0,81% при незмінних значеннях фактора Х1 Р.

Лабораторна робота № 6

|

|||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-03-10; просмотров: 49; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.30.162 (0.011 с.) |

, (5.4)

, (5.4) де

де  (5.5)

(5.5) – А18:С18, блок матриці Z –E 45: G 47 ), знаходимо добуток

– А18:С18, блок матриці Z –E 45: G 47 ), знаходимо добуток  (блок B 66: D 66 ).

(блок B 66: D 66 ).

,

,  у комірках, відповідно, J 68 та J 69.

у комірках, відповідно, J 68 та J 69.