Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Страхование имущества и ответственности юридических лиц ⇐ ПредыдущаяСтр 4 из 4

Страхование имущества юридических лиц проводится на случай уничтожения или повреждения его в результате следующих страховых событий: а) пожара; б) стихийных бедствий и действия природных сил (землетрясения, наводнения. урагана, вихря, бури, цунами, ливня, града, паводка, оседания и просадки грунта, оползня, обвала, селя, действия подпочвенных вод, затопления); в) удара молнии; г) взрыва газа, котлов, машин, аппаратов и т. п.; д) действия воды (аварий отопительной, водопроводной, противопожарной и канализационной систем, проникновения воды из соседних помещений); е) падения пилотируемых летательных объектов, их частей; ж) боя стекол, витрин и др. Кроме того, материальные ценности могут быть застрахованы на случай их кражи со взломом и других противоправных действий третьих лиц. Правила страхования могут предусматривать и иной состав страховых событий. Но в любом случае страхователю обычно предоставляется возможность выбора перечня рисков (одного, нескольких или всех), от которых он хотел бы застраховаться. При страховании имущества юридических лиц, страховая сумма определяется соглашением между страхователем и страховщиком и ограничивается балансовой стоимостью самого имущества. Также, в расчет берутся и другие документы, - такие как договор хранения, аренды и пр. В ряде случаев требуется помощь независимого эксперта, который проведет оценку страхуемого имущества и поможет определить страховую сумму. Договор страхования имущества юридических лиц заключается на срок от одного месяца до одного года. Оплата страхового взноса может осуществляться как единовременно, так и в рассрочку. Размер страхового тарифа у разных страховых компаний может быть различным. Но, как правило, при страховании имущества юридических лиц страховые тарифы укладываются в 0,5%-1,5% от страховой суммы (в зависимости от количества рисков, вероятности их наступления, вида и параметров страхуемого имущества и пр.). Некоторые страховые компании предоставляют отдельные услуги по страхованию имущества юридических лиц от поломок. А у ряда страховщиков этот риск бывает включен в основной договор. Поэтому при выборе вида страхования имущества, - в первую очередь, выбирается перечень возможных рисков.

Для зданий, сооружений, сооружений, отдельных помещений и хозяйственных построек страховая стоимостьопределяется в размере стоимости строительства объекта, аналогичного принимаемому на страхование, с учетом износа, а для оборудования - исходя из суммы, необходимой для приобретения предмета, аналогичного застрахованному, также за вычетом износа. По товарно-материальным ценностям собственного производства страховая стоимость равна издержкам производства, необходимым для их изготовления, но не выше продажной цены, а по покупным ценностям - стоимости их приобретения. Поскольку наличие товарных и иных запасов постоянно меняется, стороны при заключении договора страхования устанавливают предварительную оценку материальных ценностей. Для этого используются следующие способы определения страховой стоимости: ) по остатку на дату, предшествующую заключению договора; ) по среднему остатку. В первом случае за страховую принимают стоимость имущества по учетным данным предприятия на дату, предшествующую заключению договора страхования. При втором способе страховая стоимость определяется в размере средней величины фактических остатков ценностей, исчисленной за определенный истекший период (6 месяцев, 12 месяцев и т. д.). После заключения договора страхователь в течение срока его действия периодически (обычно ежемесячно) информирует страховщика о фактическом наличии и стоимости ценностей. На основании этих данных производится уточнение размера страховой стоимости, страховой суммы и премии, подлежащей уплате страхователем. Страховая суммаопределяется отдельно по каждому объекту или совокупности объектов (группам, категориям имущества). Она может быть установлена в размере полной (100%) страховой стоимости имущества либо в определенной доле (проценте) этой стоимости. В последнем случае все конкретные объекты, относящиеся к данной группе имущества, считаются застрахованными в такой же доле (проценте) от их стоимости. В период действия договора страхователь может увеличить размер страховой суммы в пределах страховой стоимости имущества с уплатой дополнительной премии. Такая же возможность предоставлена страхователю и в случае роста стоимости застрахованного имущества (его капитального ремонта или модернизации, повышения иен и т. д.).

По страхованию имущества от огня и других опасностей страховая премияисчисляется по ставкам, установленным по отдельным рискам (пожар, взрыв, аварии и т. п.). Эти ставки дифференцированы в зависимости от отрасли и вида производства, назначения имущества, условий пожарной безопасности, сохранности имущества и других факторов. Правила страхования могут предусматривать предоставление скидок с суммы исчисленной страховой премии. Это скидки за заключение договора с франшизой, за непрерывность страхования в течение ряда лет, за соответствие имущества требованиям пожарной безопасности и некоторые другие. В первом случае страхователь вправе выбрать размер собственного участия в возмещении ущерба (франшизу) с соответствующим снижением суммы страховой премии. Скидка за непрерывность страхования предоставляется предприятиям, которые без перерыва страховали имущество и в течение нескольких лет не получали возмещения. На скидку могут рассчитывать и предприятия, здания, сооружения и другое имущество которых соответствуют требованиям пожарной безопасности, изложенным в нормативных документах.

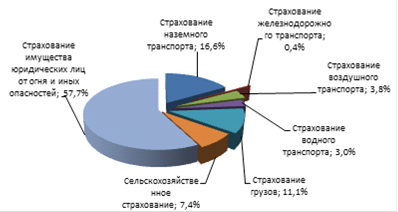

Рис. 1.1 Структура премий по страхованию имущества юридических лиц в 1 полугодии 2010 года

В структуре премий по страхованию имущества (движимого и недвижимого) юридических лиц более половины (57,7%) приходится на страхование недвижимого имущества юридических лиц от огня и иных опасностей, 16,6% составляют премии по страхованию наземного транспорта и 11,1% - на страхование грузов. Премии по страхованию недвижимого имущества юридических лиц от огня и других опасностей в 1 полугодии 2010 года увеличились на 6,4%, до 43,5 млрд. рублей. По итогам 2009 года сборы по страхованию недвижимого имущества юридических лиц составили 77 млрд рублей, сократившись по сравнению с 2008 годом на 9,7%. Анализ динамики изменения премий показывает пик прироста в 2008 году (на 34,8%). Итоги 1 полугодия 2010 года показали, что премии по страхованию имущества (движимого и недвижимого) юридических лиц составили 75,4 млрд. рублей, что на 2,3% больше показателя 1 полугодия 2009 года.

|

||||||

|

|

Последнее изменение этой страницы: 2021-03-09; просмотров: 133; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.153.38 (0.007 с.) |