Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Классификатор основных фондов в зависимости от участия в деятельности предприятия

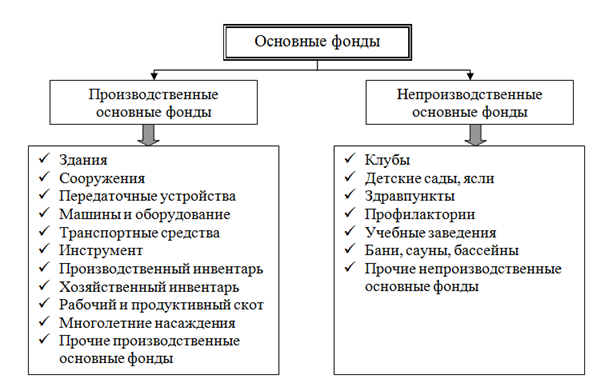

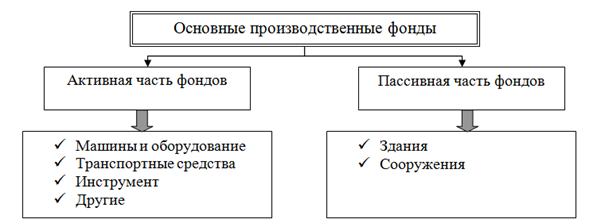

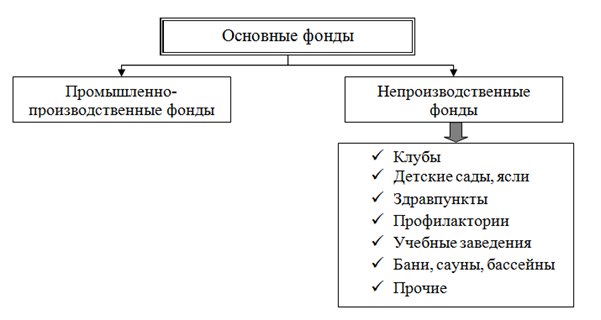

Основные непроизводственные фонды – предметы длительного пользования, обслуживающие в обществе непроизводственное потребление. К ним относятся жилые здания, поликлиники, клубы, санатории, стадионы и т.п., находящиеся на балансе предприятия. Основные производственные фонды – средства труда (здания, сооружения, машины и оборудование, транспортные средства и др.), с помощью которых изготавливается продукция. Они служат длительный срок, сохраняют в процессе производства свою натуральную форму и переносят свою стоимость на готовый продукт частями по мере износа. Активные и пассивные основные фонды Основные производственные фонды делятся на активную и пассивную часть.

Активные производственные фонды – фонды, которые непосредственно участвуют в процессе производства (прокатный стан, металлорежущие станки и т.д.). Пассивные производственные фонды – фонды, которые косвенно участвуют в процессе производств (здания и т.д.). Действующие и бездействующие основные фонды

Действующие основные фонды – это основные фонды, находящиеся в эксплуатации. Бездействующие основные фонды – это фонды временно не используемые, которые могут находиться в запасе или на консервации. Классификация основных фондов в зависимости от их принадлежности

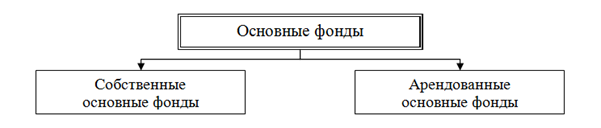

Собственные основные фонды – основные фонды, принадлежащие предприятию (числящиеся на его балансе). Арендованные основные фонды принадлежат другому хозяйственному субъекту и эксплуатируются временно, при этом на балансе предприятия они не учитываются, а отражаются на забалансовом счете 001 «Арендованные основные средства». Производственные и непроизводственные основные фонды

Прочие основные фонды Оргтехника, оборудование систем связи и т.д.

Понятно, что составляющих основных производственных фондов много. И это совершенно не значит, что у каждого предприятия должны быть все. Если говорить о мелких организациях, то может оказаться, что все их основные фонды представлены одной или двумя позициями. Предприятие может обеспечить себе необходимыми основными фондами разными способами, например: · приобрести их; · получить в качестве взноса в уставный капитал; · взять в аренду; · приобрести в лизинг.

|

|||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 199; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.213.97 (0.004 с.) |

Классификация основных фондов в зависимости от

Классификация основных фондов в зависимости от Классификация основных производственных фондов в зависимости от роли в производственном процессе

Классификация основных производственных фондов в зависимости от роли в производственном процессе Классификация основных фондов в зависимости от

Классификация основных фондов в зависимости от Классификация основных фондов в зависимости от

Классификация основных фондов в зависимости от Классификация основных фондов в зависимости от

Классификация основных фондов в зависимости от