Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основы предпринимательства в туристско-экскурсионной деятельности.Стр 1 из 9Следующая ⇒

Основы предпринимательства в туристско-экскурсионной деятельности.

Вопросы и тексты лекций, Темы и вопросы семинаров, Основная и дополнительная литература, Темы для подготовки презентаций, Задания для самостоятельной работы. Вопросы для подготовки к зачету. Методические рекомендации для студентов. РАЗДЕЛ № 1: ТЕМЫ И вопросы

ТЕМА 1 Предпринимательский потенциал туризма.

Организационно – экономические формы предпринимательства Характеристика и особенности предпринимательства в туризме. Законодательное регулирование туристской деятельности.

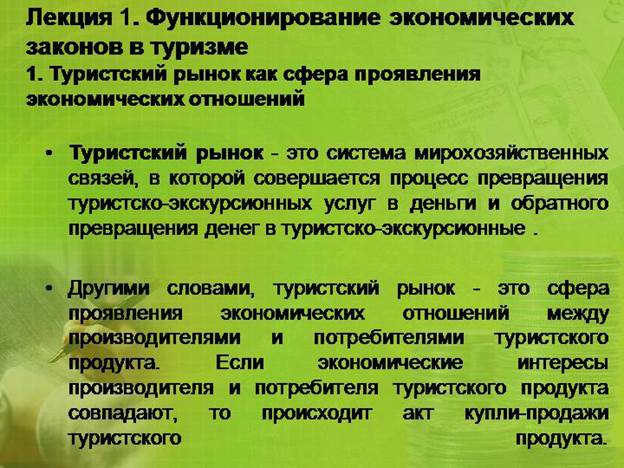

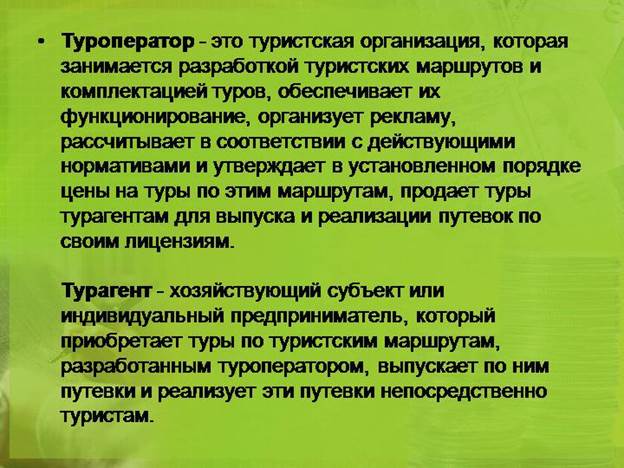

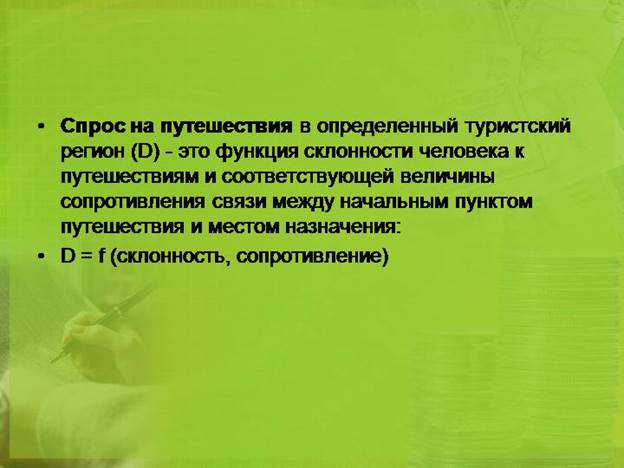

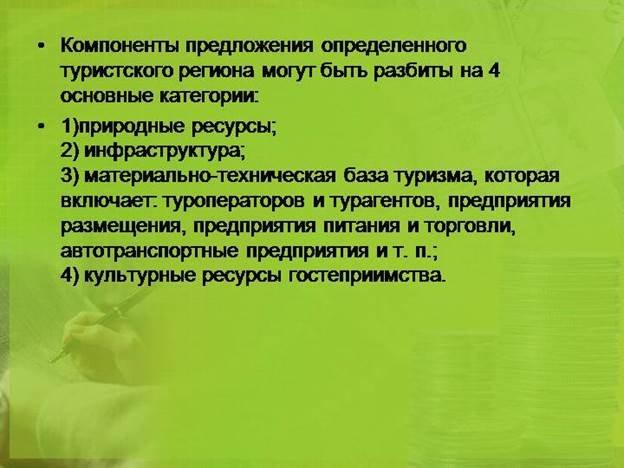

ТЕМА 2 Туристский рынок.

Тема3. Ресурсное обеспечение предприятий туризма. Основные фонды

Оборотные средства предприятия туризма.

Состав и структура финансовых ресурсов предприятий туризма.

Тема 5. Прибыль и экономическая эффективность в туризме

Порядок формирования прибыли и ее распределения на предприятиях туризма ТЕМА № 6 Ценообразование на туристском рынке. Цена как экономическая категория. Функции цены.

ТЕМА № 7 Трудовые отношения на предприятиях туризма. Сущность и содержание труда в туризме. Понятие кадров предприятия туризма.

Тема8. Налогообложение предприятий туризма Сущность налогообложения.

Раздел № 2 Краткое изложение вопросов. ТЕМА 2 Туристский рынок.

Тема3. Ресурсное обеспечение предприятий туризма. Основные фонды

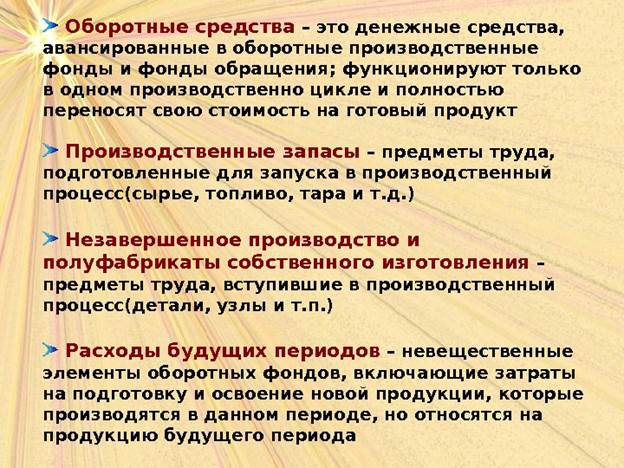

Понятие оборотных средств Оборотные средства предприятия, исходя из характера и сферы функционирования подразделяются на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды – это как раз те ресурсы, те средства производства, которые потребляются за один производственный цикл, полностью переносят свою стоимость на готовый продукт. Оборотные производственные фонды включают в себя: – производственные запасы; – незавершенные производства; – расходы будущих периодов. Фонды обращения функционируют уже за пределами производственного процесса, в сфере обращения. Они включают в себя: – готовую продукцию на складе готовой продукции; – средства в расчетах; – денежные средства на расчётном счёте в банке и кассе предприятия. Поскольку оборотные средства находятся в непрерывном движении, возникает необходимость определения, какой их размер должен быть на каждый определённый период (например, на начало месяца). Это должно обеспечить наличие оборотных средств, соответствующее потреблениям производства, а также рациональное их использование. Для этих целей осуществляется нормирование оборотных средств, т. е. определяются нормы запаса в днях оборотных средств, а на их основе – норматив всех оборотных средств в денежном выражении. Нормируются производственные фонды и готовая продукция на складе. К важнейшим показателям использования оборотных средств следует отнести коэффициент оборачиваемости, показывающий количество оборотов оборотных средств в течение определённого периода (года). Поэтому он характеризует скорость оборачиваемости оборотных средств. Определяется этот коэффициент по формуле Коб.= Q/ Ф ср. где Коб. – коэффициент оборачиваемости оборотных средств; Q – объём реализованной продукции за данный период, тыс. руб.; Фср. – средний остаток оборотных средств за этот же период, тыс. руб. Он определяется как среднеарифметическая величина из оборотных средств, имеющихся у предприятия на начало каждого месяца. Показатель времени одного оборота Тоб.= Тк /Коб. где Тоб. – длительность одного оборота, дни; Тк– число календарных дней в данном периоде; .

для туризма характерны следующие особенности: 1. Особая схема кругооборота оборотных средств. Это обусловлено следующим: во-первых, объектом деятельности туризма является человек (турист), спрос которого зависит от его вкусов и интересов, во-вторых, в туризме процессы производства, реализации и организации потребления турпродукта соединены в единый производственно-обслуживающий процесс; 2. Особенности кругооборота оборотных средств в туризме: оборачиваемость оборотных средств в туризме выше, чем на заводе или в магазине, торгующем промышленными товарами, но ниже, чем в продовольственных магазинах и на базах. 3. Состав и структура финансовых ресурсов. Состав определяется наличием турагентов и туроператоров на туристском рынке. Особенность состава и структуры финансовых средств, а также их источников обусловлена своеобразием потока денег и задолженности между субъектами туристского рынка. Это объясняется тем, что между моментом продажи и актом потребления турпродукта имеется значительный разрыв во времени. Туры составляются за несколько месяцев до начала отдыха, поэтому одновременно возникает кредиторская и дебиторская задолженность у турагентов и туроператоров.

4. Состав и структура источников финансовых ресурсов. В основном финансирование проводится за счет привлеченных средств (более 2/3) и частично — за счет собственных. Отсутствие заемных средств, связано с тем, что турфирма получает деньги за проданные путевки раньше, чем предоставляет туристу услуги. Среди полученных средств основная доля (50 % и более) приходится на кредиторскую задолженность. 5. Туристские фирмы не пользуются кредитованием под оборотные средства, так как источник финансовых ресурсов туристской фирмы — собственные и привлеченные средства. Привлеченные средства постоянно находятся в распоряжении турфирмы, и она пользуется ими бесплатно на долговременной основе, поэтому их можно приравнять к собственным средствам. Потребность в заемных средствах у турфирмы возникает при кредитовании инвестиций, необходимых для строительства гостиниц, приобретения автобусов и т. д.

Налоговые платежи Налоговый (фискальный) платеж - это денежная форма отчуждения собственности с целью обеспечения расходов публичной власти и поступающая в специальные бюджетные или внебюджетные фонды. В соответствии с законодательством в налоговой системе России предусмотрено два вида налоговых платежей: налог и сбор. Налог — обязательный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий. В отличие от налога, характерной чертой которого является обязательность и безвозмездность, сбор носит возмездный характер, то есть уплачивается в ответ на совершаемые юридически значимые действия.

Элементы налога. 1. Налогоплательщик (субъект налогообложения) - юридическое или физическое лицо, на которое в соответствие с законодательством возложена обязанность уплаты налога. 2. Объект налогообложения - реализация товаров, работ, услуг, имущество, прибыли или иное обстоятельство, с наличием которого возник5ают обязанности по уплате налога. 3. Налоговая база – стоимостная, физическая или иная характеристика объекта. 4. Налоговый период - время, за которое производится начисление налога или сбора. 5. Налоговая ставка - величина налога в расчете на единицу налогообложения. 6. Порядок исчисления налога - алгоритм исчисления суммы налога, исходя из налоговой базы, налоговой ставки и налоговых льгот. 7. Порядок и сроки уплаты налога – устанавливаются применительно к каждому налогу.

Сущность налогов и роль в развитии экономики проявляется через функции налогов. 1. Фискальная ( пополнение бюджета) - обеспечение государства и органов местного самоуправления финансовыми ресурсами для обеспечения их деятельности. 2. Регулирующая функция позволяет государству активно воздействовать на процессы, происходящие в обществе, позволяя регулировать доходы различных сфер, организаций, физических лиц через систему налоговых платежей и льгот в целях корректировки экономической и социальной активности. 3.Социальная функция определяется необходимостью поддержания социального равновесия среди различных групп населения, обеспечения стабильных условий развития общества путем изменения соотношения между доходами отдельных социальных групп. 4. Контрольная функция связана с тем, что налоги выступают важным инструментом контроля государства за финансово-хозяйственной деятельностью экономических субъектов. 5. Перераспределительная функция заключающаяся в том, что поступившие в централизованные денежные фонды налоги перераспределяются на определенные цели, обычно связанные с развитии ем недостаточно прибыльных сфер: культуру, просвещение и науку, оборону, здравоохранение, содержание органов управления и так далее. В соответствии с т рехуровнев ой системой государственного устройства Российской все налоги подразделяются на федеральные, региональные и местные налоги. Федеральные - это налоги и сборы, устанавливаемые федеральным законодательством и действующие на всей территории страны; Региональные - налоги субъектов РФ, которые имеют право в рамках, установленных НК РФ, вносить изменения: определять налоговую ставку в установленных НК пределах, устанавливать налоговые льготы, периоды, порядок и сроки уплаты и т.п. Региональные налоги действительны только на территории данного субъекта РФ. Местные налоги муниципальных образований; разрабатываются на основе НК РФ и нормативно - правовых актов органов муниципальных образований и городов федерального значения - Москвы и Санкт-Петербурга, которые, в пределах, установленных Налоговым Кодексом РФ, определяют ставки, порядок и сроки уплаты налога, а также налоговые льготы. Данный налог подлежит уплате на территориях соответствующих муниципальных образований. Местные налоги: земельный налог, налог на имущество физических лиц.

В зависимости от метода взимания налоги делятся на прямые и косвенные. Прямые налоги - это налоги, устанавливаемые на доход или имущество, владение которым является основанием для налогообложения. В этом случае субъектом налогообложения и носителем налога является одно и то же лицо. Косвенные налоги - налоги, для которых субъект налогообложения и носитель налога - разные лица. Косвенные налоги уплачивает носитель налога, конечный покупатель. Экономический контроль. | ||||||||||||||||||||||||

| 7. | При объединении компаний возможно получение операционной синергии, которая может проявляться в следующей форме (исключить лишнее): | 1. экономия операционных издержек; 2. экономия затрат на НИОКР; 3. эффект комбинирования взаимодополняющих ресурсов; 4. эффект использования взаимоисключающих ресурсов; 5. увеличение размеров рыночной доли. | |||||||||||||||||||||||

| 8. | Финансовая зависимость предприятия от инвесторов определяет уровень: | 1. финансовой устойчивости; 2. платежеспособности; 3. рентабельности продукции; 4. рентабельности капитала; 5. все вышеперечисленное. | |||||||||||||||||||||||

| 9. | Фирма А имеет среднесписочную численность работников 300 чел, сфера деятельности – машиностроение, выручка – 100 млн. руб., прибыль – 10 млн. руб.; а фирма Б имеет среднесписочную численность работников 100 чел, сфера деятельности – рекламный бизнес, выручка – 50 млн. руб., прибыль – 12 млн. руб. Значение операционного рычага будет: | 1. выше у фирмы А, т.к. численность работников больше; 2. выше у фирмы А, т.к. сфера деятельности - машиностроение; 3. выше у фирмы А, т.к. ее выручка выше; 4. выше у фирмы Б, т.к. у нее прибыль выше; 5. выше у фирмы Б, т.к. у нее выше рентабельность продаж. | |||||||||||||||||||||||

| 10. | Формула фирмы «Дюпон» (факторного анализа рентабельности капитала) показывает влияние на рентабельность собственного капитала следующих факторов: | 1. рентабельности авансированного капитала и объема продаж; 2. рентабельности авансированного капитала и коэффициента оборачиваемости активов; 3. коэффициента оборачиваемости активов и коэффициента финансовой зависимости; 4. рентабельности авансированного капитала и коэффициента финансовой зависимости; 5. рентабельности продаж и коэффициента финансовой зависимости. | |||||||||||||||||||||||

| 11. | Основное отличие предпринимательства как типа хозяйственной деятельности | 1. соединение и комбинирование факторов производства; 2. инновация; 3. экономическая свобода и самостоятельность; 4. принятие риска; 5. владение капиталом. | |||||||||||||||||||||||

| 12. | К средствам прямого государственного регулирования относятся: | 1. запрет осуществления предпринимательской деятельности при определенных условиях; 2. регулирование учетной ставки; 3. денежно-кредитная политика; 4. научно-техническая политика; 5. бюджетная политика. | |||||||||||||||||||||||

| 13. | Наибольший вклад в теорию предпринимательства внесли: | 1. Б.Ф.Баррем, Ф. Энгельс, Ф.Марчи, Ф.Беста; 2. К.Маркс, А. Смит, Д.Рикардо, Ж.Савари; 3. Р. Кантильон, Ж.Б. Сэй, А. Маршалл, Й. Шумпетер; 4. Л.Вальрас, Ф.Эджуорт, Р.Аллен, Дж.Хикс; 5. Ф. Котлер, М.Вебер, Г.Форд, А Маслоу.

| |||||||||||||||||||||||

| 14. | Чем выше значение финансового рычага (при одинаковой величине капитала и прибыли), тем: | 1. выше значение рентабельности собственного капитала; 2. ниже значение рентабельности собственного капитала; 3. выше значение рентабельности авансированного капитала; 4. ниже значение рентабельности авансированного капитала; 5. выше значения как рентабельности собственного капитала, так и рентабельности авансированного капитала. | |||||||||||||||||||||||

| 15. | Основные виды предпринимательства: | 1. производственное, коммерческое, банковское, страховое; 2. производственное, оказание услуг, финансовое, консалтинг; 3. производственное, коммерческое, финансовое, консультационное; 4. банковское, страховое, лизинговое, торгово-посредническое; 5. коммерческое, научно-техническое, производственное, информационное. | |||||||||||||||||||||||

| 16. | Вклад учредителей в уставный капитал следует оценивать: | 1. в натуральном выражении; 2. в денежном выражении; 3. в трудовом выражении; 4. в материальном выражении; 5. в форме интеллектуальной собственности. | |||||||||||||||||||||||

| 17. | Два индивидуальных предпринимателя образовали хозяйственное товарищество (ХТ) с величиной складочного капитала 50 тыс. руб. Первый учредитель внес 30 тыс. руб., второй – 20 тыс. руб. На начальном этапе работы ХТ обанкротилось с обязательствами перед кредиторами в 60 тыс. руб. Долговое обязательство должно быть погашено: | 1. 1-ый – 30 тыс. рублей, 2-ой – 20 тыс. рублей; 2. 1-ый – 25 тыс. рублей, 2-ой – 25 тыс. рублей; 3. 1-ый – 36 тыс. рублей, 2-ой – 24 тыс. рублей; 4. 1-ый – 30 тыс. рублей, 2-ой – 30 тыс. рублей 5. по выбору кредиторов любой из участников должен погасить всю сумму обязательств.

| |||||||||||||||||||||||

| 18. | К коммерческим организациям относятся: | 1. хозяйственные общества, общественные организации, унитарные предприятия; 2. хозяйственные товарищества, производственные кооперативы, фонды; 3. хозяйственные товарищества, хозяйственные общества, производственные кооперативы, унитарные предприятия; 4 хозяйственные товарищества, хозяйственные общества, фонды, кооперативы; 5. потребительские кооперативы, учреждения, хозяйственные общества. | |||||||||||||||||||||||

| 19. | Предусмотренные законодательством меры для поддержки малого предпринимательства: | 1. освобождение от всех налогов; 2. выдача безвозмездных кредитов; 3. создание особых привилегированных условий бизнеса; 4. возможность перехода на упрощенную систему налогообложения, учета и отчетности; 5. все вышеперечисленное. | |||||||||||||||||||||||

| 20. | В ООО учредители внесли: Первый – 10 тыс. руб.; Второй – автомобиль (40 тыс. руб.). На момент банкротства обязательства перед кредиторами составили 100 тыс. руб., а денежных средств на расчетном счете нет. В каком порядке обязательства должны быть погашены: | 1. с расчетного счета организации следует вернуть кредиторам 50 тыс.руб.; 2. первый учредитель должен вернуть 20 тыс. руб., второй – 80 тыс. руб.; 3. имущество организации следует обратить в деньги и рассчитаться с кредиторами в сумме 100 тыс. руб.; 4. имущество организации следует обратить в деньги и рассчитаться с кредиторами в сумме 50 тыс. руб.; 5. законодательством не определено. | |||||||||||||||||||||||

| 21. | Ежегодный дивиденд составляет 1 руб. на акцию, требуемая норма доходности для инвестора - 20% в год. Предприниматель предполагает обеспечить ежегодный темп роста дивидендов в размере 10%. Сегодняшняя стоимость акций составляет: | 1. 10 руб.; 2. 5 руб.; 3. 11 руб.; 4. меньше 5 руб.; 5. больше 11 руб.

| |||||||||||||||||||||||

| 22. | Инновационное предпринимательство относится к следующему виду предпринимательской деятельности: | 1. производственное; 2. коммерческое; 3. финансовое; 4. информационное; 5. консультационное. | |||||||||||||||||||||||

| 23. | Если коэффициент финансовой зависимости равен 5, то доля заемного капитала составляет: | 1. 50 %; 2. 20 %; 3. 100 %; 4. 80 %; 5. 5 % | |||||||||||||||||||||||

| 24. | Осуществление операций по страхованию относится к следующему виду предпринимательской деятельности: | 1. производственное; 2. коммерческое; 3. финансовое; 4. информационное; 5. консультационное. | |||||||||||||||||||||||

| 25. | К преимуществу деятельности предприятий с иностранными инвестициями в РФ относится: | 1. возможность осуществлять любые виды деятельности; 2. возможность применять национальное налоговое законодательство (а не страны пребывания); 3. возможность применять национальное трудовое законодательство (а не страны пребывания); 4. частичное освобождение имущества от ввозной таможенной пошлины; 5. все вышеперечисленное. | |||||||||||||||||||||||

| 26. | В предпринимательский капитал включаются: | 1. основные средства, оборотные средства, интеллектуальная собственность; 2. финансовые средства предпринимательства; 3. предпринимательская идея и бизнес-план; 4. имущественные и другие неимущественные права; 5. собственность учредителей. | |||||||||||||||||||||||

| 27. | Уставный капитал – это: | 1. предпринимательский капитал при любой организационно-правовой форме; 2. предпринимательский капитал в хозяйственных обществах; 3. предпринимательский капитал в хозяйственных товариществах; 4. предпринимательский капитал при всех организационно-правовых формах, кроме хозяйственных обществ; 5. предпринимательский капитал при всех организационно-правовых формах, кроме хозяйственных товариществ. | |||||||||||||||||||||||

| 28. | Балансовая стоимость акций: | 1. цена, указанная на бланке акции; 2. цена, по которой акция продается на первичном рынке; 3. отношение чистых активов предприятия к количеству акций; 4. цена, определяемая в момент ликвидации общества; 5. цена, по которой акция продается на вторичном рынке. | |||||||||||||||||||||||

| 29. | При внесении в уставный капитал интеллектуальной собственности следует (исключить лишнее): | 1. предусмотреть такую возможность в учредительных документах; 2. проверить фактическое наличие объекта; 3. проверить документы, обеспечивающие наличие исключительных прав; 4. осуществить денежную оценку объекта; РАЗДЕЛ № 5

Требования к оформлению презентации Электронная презентация – это электронный документ, представляющий собой набор слайдов, предназначенный для демонстрации в аудитории. Цели презентации заключаются в следующем: 1. демонстрация в наглядной форме основных результатов и положений работы; 2. демонстрация способностей организации доклада в соответствии с выполненной работой, учитывая современные требования к презентационным материалам с использованием современных информационных технологий. В оформлении презентаций выделяют два блока: оформление слайдов и представление информации на них. Для создания качественной презентации необходимо соблюдать ряд требований, предъявляемых к оформлению данных блоков.

Рекомендуемое количество слайдов: 10-12.Презентация не должна быть меньше 8 слайдов. Первый слайд – это титульный лист, на котором обязательно должны быть представлены: название ВУЗа, кафедры; тема; фамилия, имя, отчество автора,. На втором слайде должны быть приведены сокращенные формулировки цели и основных задач, предмета и объекта работы. Затем следуют слайды с текстовой, графической и табличной информацией о результатах исследования, выводами, благодарностью за внимание. Содержание презентации должно быть четко структурировано. Это относится как к плану устного выступления, так и к визуальным элементам. Каждый новый слайд должен логически вытекать из предыдущего и одновременно подготавливать появление следующего. Слайды, сопровождающие доклад, должны обеспечить полное и точное представление материала в максимально удобной для восприятия форме в пределах отведенного времени. Они должны отражать ключевые моменты доклада, а также содержать материал, который либо трудно, либо долго описывать словами.

Оформление слайдов:

Представление информации:

РАЗДЕЛ № 6 Рекомендуемая литература: Основная литература:

Баранова, А. Ю. Организация предпринимательской деятельности в сфере туризма: учеб, пособие / А. Ю. Баранова. — М.: ИНФРА-М, 2017. Боголюбов, В. С. Туристско-рекреационное проектирование. Оценка инвестиций: учебник и практикум для академического бакалавриата / В. С. Боголюбов, С. А. Быстров, С. А. Боголюбова. — 2-е изд., испр. и дон. — М.: Издательство Юрайт, 2017. Бородин, В. В. Экономика туризма: учеб, пособие / В. В. Бородин. — М.: Форум; ИНФРА-М, 2016. Драчева, Я. В. Экономика туризма: учеб, пособие / Я. В. Драчева, С. В. Лазовская. — Краснодар: Изд-во ЮИМ, 2012. Иванилова, С. В. Экономика гостиничного предприятия: учеб, пособие / С. В. Иванилова. — М.: Дашков и К0, 2016. Лазарев, А. II. Экономика гостиничного предприятия: учеб, пособие / А. Н. Лазарев, Н. А. Зайцева, С. В. Огнева, Е. Н. Егорова. — М.: КноРус, 2016. Малых, Н. И. Экономика гостиничного предприятия: учеб, пособие / Н. И. Малых, Н. Г. Можаева. — М.: Форум; ИНФРА-М, 2013. Морозов, М. А. Экономика туризма: учебник / М. А. Морозов, Н. С. Морозова, Г. Л. Карпова, Л. В. Хорева. — М.: Федеральное агентство по туризму, 2014. Морозов, М. Л. Концепция оценки эффективности деятельности регионов в сфере туризма / М. А. Морозов, Н. С. Морозова // Туризм и региональное развитие: сб. ст. — Смоленск, 2015. — С 64-70. Морозов, М. А. Направления совершенствования инфраструктурного обеспечения предпринимательской деятельности / М. А. Морозов, Н. С. Морозова // Сборник научных статей по итогам всероссийской научно-практической конференции но проблемам предпринимательства и банковского права / под общ. ред. А. В. Шарковой. — М.: Спутник+, 2016. — С. 87—90. Морозова, Н. С. Концепция формирования и развития конкуренции в туризме: монография / Н. С. Морозова. — М.: Изд-во РосНОУ, 2011. Развитие предпринимательства и бизнеса в современных условиях: методология и организация / А. В. Шаркова, Т. В. Харитонова, В. В. Белобрагин [и др.]; под общ. ред. М. А. Эскиндарова. — М„ 2017. Степанова, С. А. Экономика предприятия туризма: учеб, пособие / С. А. Степанова, А. В. Крыта. — М.: ИНФРА-М, 2016. Темный, Ю. В. Экономика туризма: учебник / Ю. В. Темный, Л. Р. Темная. — М.: Финансы и статистика; ИНФРА-М, 2010. Черевтко, Т. В. Экономика туризма: учеб, пособие / Т. В. Чере- вичко. — М.: Дашков и К0, 2016. Экономика и организация туризма. Международный туризм: учеб, пособие / под ред. И. А. Рябовой, Ю. В. Забаева, Е. Л. Драчевой. — М.: КноРус, 2016. Экономика и управление туристской деятельностью. В 2 ч.: учеб, пособие / под общ. ред. Г. А. Карповой, Л. В. Хоревой. — СПб.: Изд-во СПбГУЭФ, 2011.

Дополнительная литература:

1. Бутова Т.В. Предпринимательство. – М.: Юркнига, 2005. 2. Валигурский Д.И. Организация предпринимательской деятельности: Учебник. – М.: Дашков и К., 2005. – 740 с. 3. Замедлина Е.А. Предпринимательство. – Ростов н/Д.: Феникс, 2006. 4. Ильичева М.Ю. Предприниматель без образования юридического лица. – М.: РИОР, 2005. – 109 с. 5. Касьянов А.В. Настольная книга индивидуального предпринимателя: регистрация, налогообложение. Учет. Документооборот: полн. Практ. рук. – М.: ГроссМедиа, 2006. – 376 с. 6. Лапуста М.Г. Предпринимательство: Уч. пос. – М.: ИНФРА-М, 2004. – 224 с. 7. Лапуста М.Г., Старостин Ю.Л. Малое предпринимательство. – М.: ИНФРА-М, 2005. – 555 с. 8. Малый бизнес. Организация, экономика, управление: Учеб. Пособие. / Под ред. Горфинкеля В.Я., Швандара В.А.- М.: ЮНИТИ-ДАНА, 2006. –495 c. 9. Мочерный С.В., Некрасова В.В. Основы организации предпринимательской деятельности: Учебник. – М.: Приор-издат, 2004. – 224 с. 10. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учебник. – М.: ИНФРА-М, 2002. 11. Нерсисян Т.Я. Предпринимательство. – М.: Анкил, 2007. – 792 с. 12. Нормативно-правовое регулирование деятельности субъектов малого предпринимательства в Москве: информационно-справочное пособие. – М., 2002. – 388 с. 13. Организация предпринимательской деятельности в розничной торговле: Учеб. пособие /Под общ. ред. Е.Е. Кузьминой. – Ростов н/Дону.: Феникс, 2007. – 431 с 14. Пелих А.С. Бизнес-план или как организовать собственный бизнес. – М.6 Ось -89, 2004. – 96 с. 15. Попов В.М., Захаров А.А. Бизнес-план. Step by step: Практическое пособие. – Спб.: Бизнес-пресса, 2005. – 240 с. 16. Попов В.М., Ляпунов С.И., Зверев А.А., Млодик С.Г. Сборник бизнес-планов: учеб.-метод. пос. – М.: КНОРУС, 2004. – 336 с. 17. Предпринимательство: Словарь-справочник / под ред. М.Г. Лапусты. – М.: ИНФРА-М, 2007. – 792 с. 18. Сметанин С.И. История предпринимательства В России: курс лекций. – М.: Палеотип; Логос, 2005. – 196 с. 19. Ткаченко С.С. Настольная книга предпринимателя. – М.: Скарабей; Ростов на/Д.: Феникс, 2005. – 416 с. 20. Чапек В.Н., Максимов Д.В., Бугуславский В.В. Малое предпринимательство в России. – Ростов на/Д.: Феникс, 2006. 21. Чепуренко А.Ю. Малый бизнес в рыночной среде: учеб. пос. – М.: Изд. дом Международного университета в Москве, 2006. – 324 с. 22. Янушкевич И.П. Коммерческая концессия (франчайзинг): Учебное пособие. - М., 2000. - 61 с. 23. Муниципальное управление и поддержка предпринимательства. Учебное пособие под редакцией В.П. Белянского, М.,2001. 24. Швандер В.А. Экономика предприятия. М. ЮНИТИ.2005. 25. Основы бизнеса. Под ред. Проф. Рубина Ю.Б. МЭСИ, 1999. 26. Основы предпринимательства. Под ред. Осипова Ю.М. МГУ, 1999. 27. Ансофф И. Стратегическое управление. М.,1989. 28. Ильичева М.Ю. Предприниматель без образования юридического лица. М.РИОР. 2005. 29. Организация предпринимательской деятельности. Учебное пособие для вузов под редакцией В.Я. Горфинкеля М., ЮНИТИ-ДАНА., 2004. 30. Современный бизнес. Учебник. Под ред. Власовой М.Н. МГУ, 2003. 31. Предпринимательство. Бусыгин А.В. Учебник для вузов. МГУ, 2003. 32. Алексеев М.Ю. Рынок ценных бумаг. М., 1992

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 126; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.25.220 (0.192 с.) |

||||||||||||||||||||||||