Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методология использования vаr – модели оценки инвестиционных рисков

При расчёте VaR изначально следует выявить набор базовых элементов, которые имеют прямое влияние на его величину. Одним из наиболее важных из них является вероятностное распределение рыночных факторов, непосредственно влияющих на изменения стоимости финансовых активов, входящих в инвестиционный портфель. При этом, что бы построить его нужно обладать статистическими данными, отображающими поведение данных активов во времени. Для анализа, достаточно лишь оценить волатильность, то есть среднеквадратическое отклонение прироста логарифма стоимости определенного актива за единицу времени, предположив, что логарифмы изменений цен активов подчиняются гауссовскому закону распределения с нулевым средним. Вместе с тем, и на международном, и на российском рынке, как правило, данная гипотеза не выполняется. Последующим действием является выбор доверительного уровня, что обозначает такую вероятность, при которой потери не должны превышать VaR. После определяется период поддержания позиций и происходит оценка потерь. В случае применения упрощающих предположений не сложно доказать, что величина VaR пропорциональна квадратному корню из времени поддержания позиций. В связи с этим в процессе выбора данных предположений достаточно рассчитать лишь однодневное значение VaR, тогда, к примеру 4-х дневное значение VaR будет в 2 раза больше и т.д. Помимо этого, когда в инвестиционный портфель включены сложные финансовые инструменты (опционы), следует выбирать функцию их ценообразования с учетом параметров финансового рынка. Заключающий этап – это определение корреляционных связей между разными рыночными факторами и формирование матрицы ковариаций, что является особенно важным действием. При этом, нужно помнить, что числовая мера уровня неопределенности ограниченна - только реальное распределение дает четкую характеристику инвестиционного риска. Таким образом, выбор определенной функции и числовых характеристик распределения необходимо производить учитываю специфику задач управления рисками. К примеру, при доверительном уровне 99%, следует учитывать, не будет ли оставшийся 1% слишком большим проигрышем порядка одного стандартного отклонения, как при кризисах октября 1987 года - индекс Доу-Джонса упал более чем на 800 пунктов или кризис августа 1998 г. в Российской Федерации. В таких случаях нужно повысить доверительный интервал, например, к 99,9%-99,99%.

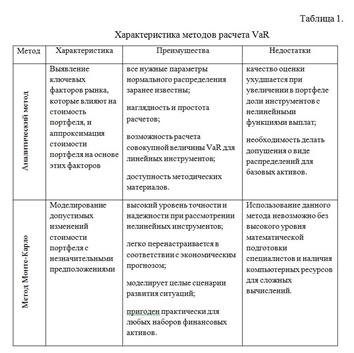

Также оценивая VaR нужно знать стоимостную структуру портфеля. Анализ рисков с помощью VaR-моделей выступает из-за этого условия довольно сложной задачей в больших компаниях, поскольку они одновременно владеют тысячами финансовых инструментов, торгуемых на различных финансовых рынках, и ведут активные финансовые операции, что усложняет процесс отбора оперативной информации о составе портфеля. [6, с. 183]. Существенной проблемой также является выбор периода фиксации стоимости активов, которые включены в инвестиционный портфель, в связи с тем, что, на мировых рынках торговые сессии заканчиваются в разное время. Как правило, оно соответствует времени закрытия торгов на рынке, где сосредоточены основные активы корпорации. Процедура расчёта Value-at-Risk наступает после определения вышеизложенных базовых элементов. В научной литературе выделяют 3 базовых метода вычисления VaR: - аналитический метод (его также называют вариационно-ковариационный метод); - метод статистического моделирования (метод Монте-Карло); -.метод исторического моделирования (исторический метод). В таблице 1 приведена характеристика применяемых методов расчета VaR, их ключевые особенности, преимущества и недостатки.

При аналитическом методе финансовые инструменты, входящие в инвестиционный портфель, раздробляются на простые активы таким образом, что изменение каждого зависит лишь от действия одного рыночного фактора. К примеру, долгосрочная купонная облигация рассматриваться как совокупность бескупонных облигаций с разными сроками действия. метод статистического моделирования, который, согласно приведенным выше данным, основывается на моделировании случайных процессов с заданными характеристиками. Процесс расчета по данному методу происходит поэтапно: 1. выявление главных рыночных факторов, которые имеют прямое влияние на стоимость портфеля; 2. построение совместного распределение выявленных факторов каким-либо способом, например, с использованием исторических данных или данных, основанных на каком-либо сценарии развития экономики;

3. моделирование всевозможных сценариев развития ситуации; 4. расчет изменение портфеля по каждому результату моделирования; 5. построение гистограмма полученных данных; 6. на основе полученных данных определяется значение VaR. Последний рассматриваемый метод - метод исторического моделирования. При данном методе изменения стоимости активов, сложившиеся исторически служат основой для анализа отклонения текущей стоимости инвестиционного портфеля. Выявляются максимально допустимые видоизменения стоимости портфеля для выбранного доверительного уровня.

|

||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 204; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.161.77 (0.005 с.) |

.

.