Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Экономические модели анализа инновационных рисков (ear, cfar, var).

Прибыль под риском (EaR), стоимость риска (VaR) и экономическая стоимость капитала (EVE) - это меры, используемые для оценки потенциальных изменений стоимости за определенный период. Прибыль, подверженная риску, оценивает только сумму изменения чистой прибыли в связи с изменением процентных ставок в течение определенного периода. С другой стороны, стоимость риска измеряет общее изменение стоимости за определенный период со степенью уверенности. Экономическая стоимость капитала измеряет сумму, которую может изменить общий капитал банка в связи с процентными ставками. Прибыль при риске измеряет сумму изменения чистой прибыли или прибыли при изменении процентных ставок. Компании, имеющие дело с международным бизнесом, сталкиваются со многими рисками, такими как риск процентных ставок. Прибыль, подверженная риску, помогает инвесторам и профессионалам риска понять влияние изменения процентных ставок на финансовое положение и денежные потоки компании. Формула, используемая для расчета прибыли, подверженной риску, представляет собой: основной * интерес * временные рамки = процентные расходы и доход. При анализе потенциального риска прибыль увеличивается и уменьшается процентные ставки в течение определенного периода времени со степенью уверенности. Например, банк может иметь 95% уверенность в том, что отклонение от ожидаемого дохода не будет превышать определенную сумму долларов в течение определенного периода. В отличие от прибыли, подверженной риску, модель оценки по риску измеряет величину финансового риска, связанного с общей стоимостью фирмы, а не только процентный риск, связанный с его денежным потоком. Величина риска измеряет величину максимального потенциального убытка за определенный период со степенью достоверности. В отличие от прибыли, подверженной риску, стоимость под угрозой свидетельствует о степени уверенности в том, что убытки компании не превысят определенную сумму долларов за определенный период. Например, менеджер по рискам определяет, что он имеет 5-процентное годовое значение под угрозой 10 миллионов долларов. Это значение указывает на 5% -ный шанс того, что фирма может потерять более 10 миллионов долларов в год. Учитывая 95% -ный доверительный интервал, максимальный убыток не превысит 10 млн. Долл. США в течение одного года.

В отличие от доходов, подверженных риску и оценке риска, банк использует экономическую стоимость капитала для управления своими активами и обязательствами. Это долгосрочная экономическая мера, используемая для оценки суммы подверженности риску процентных ставок. Это контрастирует доходы, связанные с риском и стоимостью, находящимися под угрозой, из-за экономической стоимости капитала. Экономическая стоимость капитала — это расчет денежного потока, который вычитает текущую стоимость ожидаемых денежных потоков по обязательствам из текущей стоимости всех ожидаемых денежных потоков активов. Это значение используется в качестве оценки для общего капитала при оценке чувствительности общего капитала к колебаниям процентных ставок.Банк может использовать эту меру для создания моделей, которые показывают, как изменения процентной ставки повлияют на ее общий капитал. Стимулом к распространению VaR среди нефинансовых корпораций стало решение американской Комиссии по ценным бумагам и биржам (Securities & Exchange Commission — SEC). В 1997 году SEC установила для всех подотчетных ей компаний правила по обязательному раскрытию информации о рыночной стоимости используемых деривативов и финансовых активов, чувствительных к колебаниям финансовых рынков. В результате появилась потребность в создании корпоративной версии VaR, отражающей специфику рисков в нефинансовых корпорациях. Большинство активов нефинансовых фирм неликвидны. Для них основным риском является опасность снижения операционных денежных потоков. Поэтому ключевой стоимостной метрикой риска является кэш-фло в условиях риска. Временной горизонт для вычисления C-FaR варьируется от одного до двадцати кварталов. При его вычислении используются не только базовые финансовые факторы риска, но и специфичные для корпорации факторы, влияющие на операционные денежные потоки, например изменение спроса на продукцию компании, ценовая политика конкурентов, отраслевые результаты НИОКР. При создании C-FaR модель операционных денежных потоков должна быть интегрирована с моделью поведения финансовых факторов.

За последние годы было разработано несколько альтернативных методик измерения риска в корпорациях, среди них следует отметить методики, основанные на применении регрессионного анализа. В настоящее время существует три основных подхода к вычислению стоимостной метрики риска для нефинансовых предприятий: — методология CorporateMetrics™ группы RiskMetrics™. Данный метод подходит для измерения риска трейдинговых подразделений, которые имеют дело с ликвидными финансовыми инструментами, однако, он гораздо менее эффективен при измерении риска нефинансовых организаций. — методология NERA (National Economic Research Associates). В настоящее время использование данной методологии в России невозможно из-за ограниченного числа компаний, предоставляющих свою отчетность для публичного доступа. — методология, основанная на применении регрессионного анализа рисков. На сегодняшний день это наиболее перспективный метод. Вычисление CFaR с помощью регрессионного анализа рисков на примере крупного промышленного конгломерата Рассмотрим метод вычисления CFaR, основанный на регрессионном анализе рисков, на примере одной из крупнейших норвежских корпораций — Norsk Hydro. Авторы данного подхода определяют CFaR как основанное на имеющейся информации прогнозируемое вероятностное распределение операционных денежных потоков фирмы в будущем (обычно в следующем квартале или в следующем году). Например, если сейчас декабрь 2005 года, то одноквартальный CFaR — это прогноз вероятностного распределения операционных денежных потоков (кэш-фло) за I квартал 2006 года, а одногодичный CFaR — это вероятностное распределение операционных потоков фирмы за весь 2006 год. Метод регрессионного анализа рисков позволяет определить величину отклонения реального денежного потока от его ожидаемого значения вследствие изменения исходных факторов риска. Размер этой дельты может быть оценен с определенной вероятностью в течение установленного периода времени в будущем. Компания Norsk Hydro — норвежский холдинг со штаб-квартирой в Осло. Его деятельность включает в себя три основных направления — нефтеэнергетическое (35% продаж), алюминиевое (40% продаж) и производство нитратных удобрений (22% продаж). Анализ производился на основе квартальной отчетности. В качестве основного показателя использовался EBITDA (доход до уплаты налога на прибыль, процентов и амортизации). При создании корпоративной модели рисков, как правило, выделяются четыре группы факторов макроэкономического и рыночного риска — цены на товары, используемые и производимые корпорацией, обменные курсы, уровень инфляции и процентные ставки. Для количественного измерения подверженности корпорации факторам риска используется регрессионный анализ. Основное регрессионное уравнение для определения чувствительности кэш-фло корпорации к факторам риска выглядит следующим образом: где

Из цен на сырьевые товары наиболее важными факторами риска для Hydro являлись цены на нефть, алюминий, нитратные удобрения и аммиак. Большое влияние на денежные потоки корпорации потенциально могут оказывать колебания валютных курсов. Поскольку цена на нефть на мировых рынках определяется в долларах, а затратная база сконцентрирована в Норвегии, то курс норвежской кроны по отношению к доллару должен влиять на итоги работы нефтяного подразделения компании. «Алюминиевое» подразделение компании поставляет алюминий в Европу за евро, а его затратная база сконцентрирована в Норвегии, поэтому обменный курс между кроной и евро также должен оказывать заметное влияние на финансовые результаты работы компании. Основными конкурентами «алюминиевого» подразделения являются американская и канадская компании, следовательно, потенциально курс кроны по отношению к американскому и канадскому долларам может влиять на конкурентоспособность «алюминиевого» подразделения. Нитратные удобрения продаются, в основном, в США и Европе, поэтому «нитратное» подразделение компании также подвержено валютным рискам. Главной целью разработки концепции VaR выступает агрегация и отображение (одним единственным числом) информации о рисках инвестиционного портфеля, в том числе рисках составляющих портфель сегментов и элементов. При этом необходимо разделять понятие VaR как методологии оценки риска инвестиций и непосредственно числовое значения VaR, рассчитанное, как для отдельных финансовых инструментов, так и всего инвестиционного портфеля, как суммы потенциально возможных потерь. С теоретической точки зрения рыночный риск инвестиционного портфеля может характеризоваться и одним параметром - VaR. К примеру, в процессе оценки валютных рисков банка или открытых валютных позиций предприятия, VaR выступает суммарной оценкой максимально допустимых убытков (выраженной в единицах базовой валюты) от влияния определенного рыночного фактора на открытую позицию по данному финансовому инструменту (или портфелю) в течение заданного периода, нужного для закрытия этой позиции. Таким образом, если нам известна структура инвестиционного портфеля, включающая определенный набор финансовых инструментов с учетом их стоимости в исследуемый период времени - t. VaR будет определяться, с учетом заданного доверительного уровня и периода поддержания позиций Dt, как такое значение V, которое обеспечивает покрытие максимально возможных потерь DХ держателя (владельца или менеджера) портфеля за временной период Dt с заданной вероятностью р, т. е. выполняется соотношение: Р(DХ £ -V) = р.

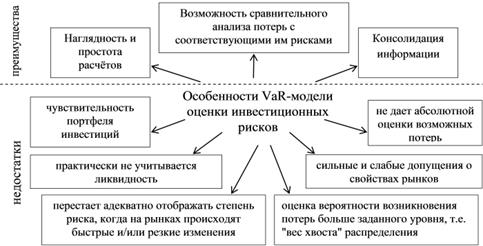

Согласно математической статистике и теории вероятностей, VaR должен соответствовать р-квантилю заданного распределения, вместе с тем должно выполняться равенство VaR=V, соответствующие доверительному уровню, равному 1 – p. Иными словами, VaR обозначает статистическую оценку максимально допустимых потерь выбранного инвестиционного портфеля, учитывающую заданное распределение за конкретный отрезок времени. Исключением являются случаи с заранее заданным процентом ситуаций. Таким образом, можно подытожить, что VaR представляет собой такую величину потерь, которая превышает сумму потерь в стоимости инвестиционного портфеля за фиксированный период времени при заданной вероятности. Особенности VаR – модели Особенно широко методология VaR стала использоваться в последние годы и в наше время применяется в качестве единого унифицированного подхода к оценке инвестиционных рисков многими международными финансовыми, в том числе банковскими, организациями. Так, в качестве основы, в процессе определения нормативов объёма собственного капитала относительно риска активов, VaR поменяется в Банке международных расчетов (BIS). Помимо достаточной простоты и единства подхода, основным и, наверно, самым существенным аргументом в пользу концепции VaR стал тот факт, что VaR, как модель оценки риска, завоевала общее признание среди многих отечественных аналитиков и зарубежных финансистов. Приверженцы данной методологии полагают, что именно VaR разрешит проблему понимания и согласования проблем оценки инвестиционных рисков бухгалтерам, финансистам, менеджерам, аудиторам, акционерам и государственным органам управления во всех странах. В целом VaR-модель оценки рисков обладает также и другими преимуществами, и потому помогает: - определить вероятность риска в терминах возможных потерь; - посредством универсального способа рассчитать риски на различных рынках; - учитывая информацию волатильности на рынке, количестве позиций и периоде их поддержания агрегировать риски отдельных позиций в единую величину для всего инвестиционного портфеля. На сегодня VaR стал своеобразным способом мышления о рисках, подчеркивающим важность не только результата анализа риска, но и самого процесса его оценки. Преимущества и недостатки данной методологии отображены на рисунке 1.

Вместе с тем VaR действительно является универсальным подходом к оценке и анализу инвестиционных рисков. С его помощью можно оценить вероятность возможных убытков по инвестиционному портфелю за определенный период времени при заданном доверительном уровне. Этот уровень обозначает возможность наступления конкретного события (в %). Он зачастую соответствует уровню, который используется при поиске величины отдачи на капитал - RAROC.

Определение понятия VaR неотъемлемо включает в себя знание функции распределения прибыльности инвестиционного портфеля за конкретный промежуток времени. При этом, в случаях, когда стандартное отклонение как мера риска обозначает «ширину» плотности распределения, прибыли от портфеля инвестиций, то VaR позволяет выявить непосредственно величину потерь в стоимости данного портфеля, соответствующую заданному весу «хвоста» распределения. В целом можно подытожить, что VaR представляет собой величину суммарных возможных потерь, отвечающих заданному доверительному уровню.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 382; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.150.163 (0.022 с.) |

— кэш-фло корпорации во внутренней (domestic) валюте в период t;

— кэш-фло корпорации во внутренней (domestic) валюте в период t; — темпы инфляции в период t;

— темпы инфляции в период t; — спотовый обменный курс внутренней валюты по отношению к иностранной валюте в период t;

— спотовый обменный курс внутренней валюты по отношению к иностранной валюте в период t; — процентные ставки в период t;

— процентные ставки в период t; — рыночная цена используемых и производимых товаров в период t;

— рыночная цена используемых и производимых товаров в период t; — оператор математического ожидания в период t – 1;

— оператор математического ожидания в период t – 1; — изменения в кэш-фло в период t, не зависящие от макроэкономических и рыночных факторов риска.

— изменения в кэш-фло в период t, не зависящие от макроэкономических и рыночных факторов риска.