Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Реальные опционы инновационных проектов.

Вообще опцион представляет собой договор, который предоставляет покупателю право приобрести (опцион CALL) или, наоборот, продать (опцион PUT) определенную величину базисного актива по установленной в момент его заключения цене, так называемой ценой исполнения или «страйк» [Лимитовский, с.456]. Когда данное право реализуется на определенную дату, тогда опцион является европейским, а если в течение определенного срока, то американским опционом. Заметим, что право предоставляется только покупателю, продавец (иначе говоря, райтер) обязан поставить актив в установленные сроки по ранее оговоренной цене, поэтому купить опцион CALL не то же самое, что продать опцион PUT. Реальный опцион – это право, но не обязательство предпринять действие/управленческое решение (отсрочить, расширить, сократить, отказать, изменить и т.д.) относительно реального актива по предопределенной цене в будущем. В основе использования метода реальных опционов лежат следующие факторы: наличие возможного инвестиционного решения, существование рисков и неопределенностей в плане будущего развития проекта и присутствие управленческой гибкости. Реальные опционы имеют следующие типы:

Для оценки реального опциона существует множество подходов. Реальный опцион имеет две основные группы:

1. методы на основе на модели Блэка-Шоулза (Black-Scholes Option Pricing Model, BSOPM); 2. методы, основанные модели биномиального дерева Кокса-Росса-Рубинштейна (Binomial options pricing model, BOPM). Модель Блэка – Шоулза. Эта модель расчета премии по опциону была предложена в 1972 г. Фишером Блэком и Майроном Шоулзом. Она предназначена для определения цены европейского опциона CALL на базовый актив, не выплачивающий текущего дохода (дивиденда). Продажа участникам рынка опциона CALL и одновременная покупка базисного актива могут стать для него безрисковой позицией и должна быть вознаграждена безрисковой ставкой доходности. Цена опциона CALL определяется по следующей формуле:

Цена опциона PUT:

С точки зрения авторов, модель Блэка-Шоулза, основанная на предпосылке непрерывного учета времени, более уместна в случае оценки финансовых опционов - их можно приобрести или наоборот реализовать на ликвидном стандартизированном рынке в любое время. При оценке реальных инвестиций более приемлем второй подход, так как реальные инвестиции не настолько ликвидны, чтобы можно было в любой момент времени продать свое право участия в проекте.

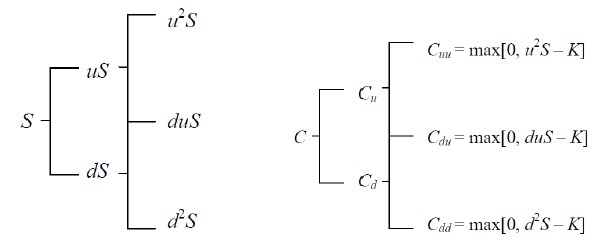

Биномиальная модель Кокса – Росса – Рубинштейна. При использовании биномиальной модели сперва строится дерево цены базового актива и затем – дерево стоимости самого опциона, которые в итоге сворачиваются. При построении дерева стоимости базового актива можно учесть риски проекта в сценарных значениях, а не в ставке дисконтирования. Это более подходящий способ анализа реального опциона за счет учета дискретности времени. Схема алгоритма биномиальной модели представлена на рисунке 4:

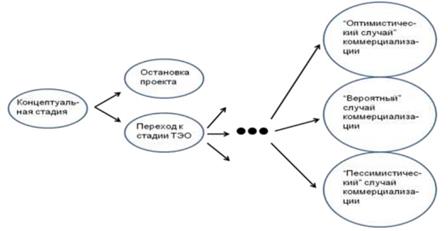

Обозначения: S – стоимость базового актива, К – цена исполнения опциона, r – требуемая ставка доходности. Опцион принято исполнять, если S>K. Для повышения и понижения стоимости базового актива в модели иcпользуются параметры u и d. В силу того, что планы являются не активами, а опционами, метод реальных опционов наиболее подходит для оценки планов будущих научно-исследовательских и опытно-конструкторских работ. План не всегда имеет тенденцию выполнения, по различным причинам он может и не исполниться, именно поэтому существует риск между планом и фактом, который отражается в опционе. Для оценки инновационного проекта можно объединить идею биномиального дерева с этапами реализации проекта и получить схему оценивания проекта с учетом различных сценариев, опционов и рисков.

рис. 5 Схема оценивания проекта по стадиям При анализе дерева решений определяются стадии проекта, иначе, их называют пропускными пунктами, также и риски, связанные с возможностью успешного прохождения пропускных моментов. Пропускные пункты включают следующие стадии: 1) Концептуальная стадия (границы исследования, техническая документация, а также создание интеллектуальной собственности); 2) Стадия ТЭО или бизнес-плана проекта, включая рабочий проект; 3) Стадия разработки проекта (например, овладение техническими процессами, производство пробного экземпляра, и затем его массовое производство); 4) Стадия внедрения и использования 5) Коммерческая стадия. Таким образом, применение метода реальных опционов для оценки эффективности инновационных проектов имеет следующие преимущества: учитывается риск и управленческая гибкость, которые при конкретных ситуациях будут создавать ценность.

|

||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 264; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.134.90.44 (0.009 с.) |

где

где

— текущая стоимость опциона call в момент t до истечения срока опциона;

— текущая стоимость опциона call в момент t до истечения срока опциона; — текущая цена базового актива;

— текущая цена базового актива; — вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения;

— вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения; — цена исполнения опциона;

— цена исполнения опциона; — безрисковая процентная ставка, исчисленная по способу непрерывных процентов: r=ln(1+

— безрисковая процентная ставка, исчисленная по способу непрерывных процентов: r=ln(1+  ), где

), где  — время до истечения срока опциона (период опциона);

— время до истечения срока опциона (период опциона); — волатильность (квадратный корень из дисперсии) базисной акции, т.е. среднеквадратическое отклонение цены акции за год.

— волатильность (квадратный корень из дисперсии) базисной акции, т.е. среднеквадратическое отклонение цены акции за год. рис. 4 Алгоритм биномиальной модели оценки реального опциона

рис. 4 Алгоритм биномиальной модели оценки реального опциона