Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет показателей экономической эффективности инвестиционного проекта ⇐ ПредыдущаяСтр 3 из 3

Для оценки эффективности организации данного вида деятельности необходимо рассчитать: · чистый дисконтированный доход (интегральный эффект)

где Rt - результаты по годам, тыс. руб.; З t - затраты по годам (полная себестоимость), тыс. руб.; Kt -инвестиционные затраты по годам, тыс. руб.; at - модифицированный коэффициент дисконтирования с учетом рисков и инфляции, определяется по формуле:

где t - расчетный период, t = 7 лет h - уровень инфляции, принимаем в соответствии с программой антикризисных мер Правительства РФ на 2010 г.-10%, на 2011 г.-8%, на 2012 г.-7% и на последующие 4 года- 10% r - коэффициент риска, 15% E - цена капитала, 13%

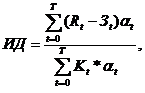

Исходя из того, что Эинт < 0, то можно сделать вывод, что инвестиции неэффективны. Рассчитаем индекс доходности

ИД < 1, исходя из этого, можно сделать вывод, что проект неэффективен.

Рассчитаем внутреннюю норму доходности

Анализируя полученные данные можно сделать вывод, что проект неэффективен в реальных условиях, следовательно, рассчитываем внутреннюю норму доходности в идеальных условиях без учета инфляции и риска.

Исходя из полученных данных, можно сделать вывод, что инвестиции не эффективны даже в идеальных условиях без учета инфляции и риска, т.к. внутренняя норма доходности = 0%, что меньше цены капитала = 13%. Рассчитаем срок окупаемости Срок окупаемости - период времени, за границами которого интегральный эффект становится положительным и не остается отрицательным.

Анализируя полученные данные, можно сделать вывод, что проект окупится в 2034 году. На основании приведенных выше расчетов, можно сделать вывод о неэффективности организации предприятия, т.к.: 1) Чистый дисконтированный доход <0; 2) Индекс доходности< 1; 3) Внутренняя норма доходности< Цены капитала;

4) Срок окупаемости - 25 лет.

Заключение

Залог выживаемости любого предприятия - его конкурентоспособность, а значит, стабильность на рынке. Чтобы предприятие могло эффективно функционировать, развиваться и иметь стабильный доход, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, которая возможна только если предприятие производит конкурентоспособную продукцию. Специфика категории «конкурентоспособность» состоит в том, что она применима как к предмету конкуренции (конкурентоспособность продукции), так и к субъектам конкуренции (конкурентоспособность предприятия, отрасли, региона). Каждый из вышеназванных уровней конкурентоспособности описывается своим набором показателей. Категория «конкурентоспособность» значительно шире категории «качество» или «технический уровень» продукта, хотя последние и являются важнейшими составными частями конкурентоспособности. Если качество продукта в каждый отдельный момент представляет определенную совокупность его свойств, то конкурентоспособность может значительно меняться в зависимости от изменения таких внешних факторов, как условия реализации, спроса и предложения.

Список литературы

1. ГСН 81-05-01. 2001 Сборник сметных норм, затрат на строительство временных зданий и сооружений. . ГСН 81-05-02. 2001 Сборник сметных норм, дополнительных затрат при производстве СМР в зимнее время. . МДС 81-25.2001 Методическое указание по определению величины сметной прибыли в строительстве. . МДС 81-33.2004 Методические рекомендации по определению величины накладных расходов в строительстве. . МДС 81-35.2004 Методика определения стоимости строительной продукции на территории РФ. . Письмо №КЦ/2006-02ти. . Постановление Совета Министров РСФСР №76 от 04.02.1991г. . Ценообразование и сметное нормирование, 2006 г.- №12. . Дикман Л.Г. «Организация и планирование строительного производства», М., 1988г. . «Экономика строительства» под ред. Ю.Ф. Симионова - М., 2003г. . Степанов И.С. Экономика строительства: Учебник для строительных вузов и факультетов по специальности «Экономика и управление на предприятии». - М.: Юрайт, 2003 . Толмачев Е.А. Экономика строительства: Учеб. пособие. - М.: Юриспруденция, 2003 . Чистов Л.М. Экономика строительства. - СПб, 2002 . Строительный комплекс России в 2004 г. // Экономика строительства. - М: Стройинформация, 2006г.- №1. . «Экономика строительства» под ред. Бузырева В.В. 2 здание, 2007г. . «Проблемы современной экономики», Бобков, Дорохина, 2009 №3. . Семионов Р., «Анализ конкурентных преимуществ строительного предприятия в рыночной среде»: Проблемы теории и практики управления, 2006г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-01-08; просмотров: 61; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.202.54 (0.02 с.) |

,

, ,

,