Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финишная прямая: составляем инвестиционный портфель, выбираем брокера и управляющую компанию

Итак, мы рассмотрели множество вариантов инвестиций: денежный рынок, долг, акции, драгметаллы и недвижимость. Не претендую на то, что это все возможные варианты, но все же это основные классы активов для начинающего инвестора. Итак, у вас есть некая сумма средств, которую вы хотите инвестировать. Что дальше? Давайте подведем итоги книги и сформулируем универсальный алгоритм для составления инвестиционного портфеля.

Первое – оцениваем ситуацию на финансовых рынках. Если на рынке царит паника, ничего не понятно, как, например, в декабре 2014 года или в сентябре 2008‑го, то лучше всего временно разместить накопления в инструментах денежного рынка до момента, когда ситуация прояснится и вы будете готовы принимать дальнейшие финансовые решения. В этом случае я советую вам инвестировать в следующие инструменты: • накопительный счет в банках системной значимости; • ETF/биржевой фонд денежного рынка через брокерский счет.

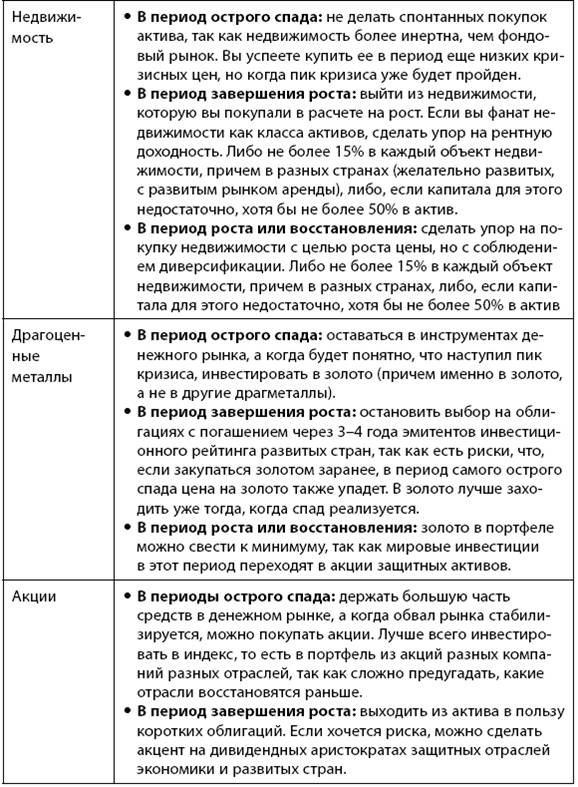

Можно даже 50/50, чтобы, продав ETF/биржевой фонд, иметь часть накоплений, доступных для инвестиций здесь и сейчас, а часть – спустя незначительное время после их вывода с накопительного счета. Если же паники на рынках нет и можно приступать к инвестициям, возникает следующий вопрос: какой сейчас период экономического цикла? Это может быть спад, либо коррекция только ожидается, либо же, наоборот, период восстановления и/или роста? Исходя из этого, выбираем, какие классы активов подойдут сейчас для вашего портфеля (см. табл. 14.1.):

Таблица 14.1 Сочетание классов активов и экономических циклов

Далее, когда вы определились с циклом и с тем, на каких классах активов сосредоточиться, нужно понять, с помощью каких инструментов вы эти классы активов будете приобретать, ведь вариантов много (структурные продукты, фонды, доверительное управление, личный брокер и т. д.). Для начала честно себе ответьте, готовы ли вы к потерям. Да‑да, именно потерям, а не временной просадке, которая позже восстановится. Если вы категорически не готовы к потерям, то основу (70 % и выше) вашего портфеля должны составлять наиболее консервативные инструменты, где потеря, даже небольшая, в принципе невозможна. Когда вы будете отвечать себе на вопрос о готовности к риску, крайне важно брать в расчет не только психологический аспект, то есть при какой просадке вы побежите все продавать в срочном порядке. Нет, здесь нужно подумать еще и о риске, который вы можете себе позволить. Для этого вспоминаем, каковы финансовые цели, ради которых вы собираетесь начинать инвестировать. Далеко ли до них, важны ли они, то есть нужно ли их достичь во что бы то ни стало либо же это цели из серии «хорошо бы, чтобы было»? Очевидно, что для достижения важнейших целей нужно отдать предпочтение более умеренной инвестиционной стратегии, чтобы не случилось так, что очередной кризис ровно накануне уничтожит половину накоплений. Более того, чем ближе важная цель – тем более консервативным должен стать портфель, даже если вы чисто психологически готовы потерять хоть все. Поэтому для тех, кому пережить потери будет тяжело либо у кого крайне важные цели, на которые просто нельзя себе позволить не накопить или допустить потери накоплений, основу портфеля (не менее 70 %) должны составлять следующие инструменты:

• облигации надежных эмитентов (не субординированные и не конвертируемые) сроком погашения ровно до момента, когда вам понадобятся ваши деньги, если вы в них готовы сидеть до погашения; • фонды облигаций (инвестиционного рейтинга, не мусорных), доверительное управление облигационное (облигации высокой надежности, не мусорные); • robo‑advisors, услуга личный брокер на облигациях (основа рекомендаций – облигации высокой надежности); • инструменты со 100 %‑й защитой капитала (структурные продукты, включая БСО, а также инвестиционное страхование жизни с возможностью смены стратегии) на те классы активов, которые актуальны для текущего экономического цикла. Следует находиться в них до конца срока.

Оставшиеся 30 % или меньше (а если вы готовы к риску и/или у вас есть цели, которые допускают риски просадок и потерь, то можно и более 30 % портфеля) вы можете инвестировать в более рискованные инструменты. Затем вновь возвращаемся к финансовой цели инвестиций и, в частности, к ее сроку. Исходя из срока, отсекаем инструменты, которые очевиднейшим образом не подходят. Скажем, если вы инвестируете на срок до 3 лет, то вам не подойдут:

• инвестиционное страхование жизни (оформляется на срок от 3 лет); • структурные продукты с погашением позже, чем желаемый срок ваших инвестиций, особенно если это не торгуемые на рынке БСО; • прямая покупка объекта недвижимости, так как есть риски недостроя, задержки строительства, слишком долгой продажи (если мы говорим о покупке с целью перепродажи) либо издержки на покупку и владение не покроются арендной платой (если мы говорим о покупки с целью сдавать); • ЗПИФы недвижимости, кроме тех, чьи паи торгуются на бирже и реально ликвидны; • слитки драгметаллов, так как за столь короткий срок вы можете не покрыть даже НДС (проверьте, действует ли НДС на покупку слитков в момент ваших инвестиций).

Если срок 3 года и более – тогда данные ограничения снимаются. Еще раз вспоминаем финансовые цели и анализируем, какая валюта вам нужна. Если вам известна конкретная валюта цели, тогда инструменты должны подбираться в соответствии с ней. Например, вы знаете, что копите на обучение ребенка в США, следовательно, вам нужен доллар США. Однако если у вашей цели специфическая валюта, для которой инструментов инвестиций можно подобрать не так много (скажем, вы копите на обучение ребенка в Норвегии, где норвежские кроны), то тогда нужно выяснить для начала, сколько существует инвестиционных инструментов в выбранной вами валюте, доступны ли они через российских брокеров или это потребует открытия зарубежных счетов. Если потребует – оценить, насколько ваши затраты на налоговую декларацию, включая затраты на перевод документов и услуги налоговых консультантов, окупятся ожидаемой доходностью. Затем проанализировать динамику специфической валюты по отношению к доллару США: если она стабильна или снижается к доллару, то, возможно, будет проще копить на цель в долларовых инструментах. Если у вас есть важная цель, но вы не можете с уверенностью сказать, что она рублевая, а также если эта цель довольно значимая с точки зрения суммы (от 500 тыс. руб. и выше), тогда я рекомендую как минимум 50 % накоплений инвестировать не в рублевые инструменты. Если вы понимаете, что для вашей цели нужны инструменты не в рублях, то обратите внимание на следующие варианты инвестиций: • акции и облигации в валюте (еврооблигации); • ETF/биржевые фонды в валюте (начинать советую с российского рынка, чтобы иметь налоговые льготы); • структурные продукты в валюте, включая БСО; • robo‑advisors, роботы, автоследование, доверительное управление и личный брокер на зарубежных рынках или по валютным инструментам на российском рынке; • недвижимость за рубежом (но только для крупных сумм, чтобы у вас была достаточная диверсификация, а не портфель из одного объекта недвижимости).

Инвестиционное страхование жизни в российских компаниях, конечно, может быть привязано к иностранной валюте, но все равно взносы и выплаты вы будете получать в рублях, так что придется вновь конвертировать средства в нужную вам валюту, поэтому данный инструмент я считаю лишь частично подходящим для инвестиционных решений в валюте. Инструменты в иностранной валюте на зарубежных рынках я рекомендую добавлять в том случае, если:

• вы готовы к тому, что для вас будут закрыты налоговые льготы, доступные для инвестиций в зарубежные активы на российском рынке; • вариантов инвестиций в зарубежные активы на российском рынке вам недостаточно.

Теперь оцените вашу сумму инвестиций. Если вы планируете начать с суммы до 300–500 тыс. руб., то я советую выбрать инструменты с наименьшим входом. Они позволят вам составить хорошо диверсифицированный портфель. В таком случае из него придется исключить: • доверительное управление, • личного брокера, • недвижимость.

Далее подумайте о том, будете ли вы пополнять ваш портфель, как часто и какими суммами. Если да, то вам нужно непременно включать в него инструменты, которые можно пополнять с нужной вам периодичностью и комфортным для вас порогом минимального входа для дополнительных взносов. Самые простейшие, ликвидные, требующие минимальных средств и временных затрат для пополнения инвестиционные инструменты это: • ETF/биржевые фонды; • акции и облигации; • отчасти торговые роботы, robo‑advisors, автоследование, если их стратегии сохраняют актуальность и не требуют пересмотра, а также если не меняются условия пополнения.

Затем вам нужно решить, хотите ли вы сами управлять своим портфелем либо вам все же хочется, чтобы он находился под контролем профессионалов. Если вы стремитесь управлять самостоятельно, тогда включайте в портфель инструменты, для которых вы можете выбирать стратегию и оперативно ее менять: • акции; • облигации; • robo‑advisors (можете выбирать, принимать рекомендации или нет); • личный брокер (можете решать, соглашаться с рекомендациями или нет); • фьючерсы и опционы; • ETF, биржевые фонды (да‑да, пусть это и фонды, то есть готовые портфели, но на ETF тоже можно активно торговать, особенно если вы опытный инвестор и работаете на американском рынке, где ассортимент ETF величайший).

Теперь из итогового списка можно составлять уже практически финальный перечень инструментов, применив фильтр по личным предпочтениям. Например, по особым параметрам продуктов. Скажем, вам нужно, чтобы инвестиционные инструменты приносили регулярный доход. Тогда вы можете в портфеле сделать акцент на: • дивидендных акциях (а при работе на зарубежных рынках еще и на дивидендных ETF); • облигациях; • купонных структурных продуктах и доверительном управлении; • дивидендных акциях и облигациях в рамках услуги личного брокера;

• инвестиционном страховании жизни с возможностью фиксации прибыли и ее выплаты в виде регулярного дохода; • ЗПИФы с регулярными выплатами; • арендную недвижимость; • краудфандинг, микрофинансовые компании и КПК.

Наконец, когда у вас будет финальный перечень подходящих инструментов, вам нужно применить последний фильтр – налоговые льготы, минимизация комиссий и ликвидность. Это значит, что из всего перечня подходящих вам инструментов нужно выбрать те, что имеют льготное налогообложение, сниженные комиссии и более высокую ликвидность при том же риске и сопоставимой ожидаемой доходности.

Кейс «Налоговый вычет имеет значение». Клиент долго выбирал, куда ему инвестировать. Он прельстился высокой ожидаемой доходностью по краудфандингу и регулярно отправлял туда по 30 тыс. руб./мес. В итоге, с учетом дефолтов по ряду займов, у него получилось около 13 % годовых за 3 года. Если бы он инвестировал по 30 тыс./мес. в ОФЗ через ИИС типа А, то его средняя доходность, с учетом вычета, была бы около 15 % годовых. Рискованность же стратегии при этом была бы ниже.

Например, выбирая между двумя облигациями одного эмитента, следует проанализировать, есть ли разница в налогообложении (скажем, рублевые корпоративные облигации 2017 года выпуска и позже выгоднее в плане налогов, чем те же облигации 2016 года и ранее). Другой пример: вы решили купить еврооблигации РФ и какой‑то компании, а доходность у них сопоставимая. В этом случае лучше выбрать суверенные облигации РФ, так как они не подвержены налогу на курсовую разницу. Если вы решили вкладываться в ETF/биржевые фонды, акции или/и облигации, но не знаете, сделать ли это на российском рынке или на зарубежном, посчитайте, что для вас будет выгоднее. Учтите, что на российском рынке имеются варианты ухода от налога на курсовую разницу и от налога с прироста за счет ИИС и вычета при владении бумагами от 3 лет. Кроме того, вам не нужно тратить время и деньги на декларацию и самостоятельную уплату налогов в РФ. Теперь, когда у вас уже сформирован перечень инструментов для вашего портфеля, остается только выбрать провайдера, то есть те финансовые компании, через которых вы будете приобретать выбранные продукты. Если в вашем списке есть продукты, которые можно купить только через банк, например карты, счета, вклады, слитки, монеты, ОМС, тогда выбор банка может строиться следующим образом: • если речь о картах, счетах, ОМС и вкладах, то я бы рекомендовала выбирать из банков системной значимости, а из них – те, что предлагают более привлекательные условия; • если речь о слитках и монетах, то выбирать нужно исключительно по ценам, так как устойчивость банка в этом случае не важна; • если речь идет об инвестиционных инструментах на финансовых рынках, то имеет смысл выбирать банк системной значимости с широкой продуктовой линейкой, куда входили бы брокер с выходом на российский, европейский и американский рынки, управляющая и страховая компании. Важно также, чтобы банк находился в Едином реестре инвестиционных советников, чтобы иметь возможность давать вам индивидуальные рекомендации по размещению накоплений в подходящие для ваших целей инвестиционные продукты.

ИСТОЧНИК ЕДИНЫЙ РЕЕСТР ИНВЕСТИЦИОННЫХ СОВЕТНИКОВ, А ТАКЖЕ СПИСОК ПРОФУЧАСТНИКОВ С ЛИЦЕНЗИЕЙ ЦБ ВЫ НАЙДЕТЕ ПО ССЫЛКЕ: www.cbr.ru/finmarket/supervision/sv_secur

Если вы выбираете страховую компанию, то стоит знать, что среди них пока не введен список компаний системной значимости, поэтому я рекомендую выбирать по следующим критериям: 1. Лицензия ЦБ. 2. Рейтинг НРА, «РА Эксперт», АКРА – наивысшая надежность. 3. Срок работы – пережили 1998 год. 4. Перестраховывают риски в крупнейших перестраховочных компаниях мира: например, Munich Re, Gen Re или Swiss Re 5. Продуктовая линейка – соответствие вашим целям и ситуации на рынке.

Среди управляющих компаний пока не введен список компаний системной значимости, поэтому выбирайте по следующим критериям: 1. Лицензия ЦБ. 2. Рейтинг НРА, «РА Эксперт», АКРА – наивысшая надежность. 3. Срок работы – пережили 1998 год. 4. Находятся в Едином реестре инвестиционных советников (однако этот пункт необязателен, если от УК вы желаете получить только услугу доверительного управления). 6. Продуктовая линейка – соответствие вашим целям и ситуации на рынке.

Пока не введен список компаний системной значимости и среди брокеров, поэтому при выборе ориентируйтесь на следующие критерии: 1. Лицензия ЦБ. 2. Рейтинг НРА, «РА Эксперт», АКРА – наивысшая надежность. 3. Срок работы – пережили 1998 год. 4. Находится в Едином реестре инвестиционных советников. 5. Имеют выход на рынки, которые вас интересуют (российский, американский, европейский – как минимум), и ко всем продуктам на этих рынках (скажем, дают доступ к ETF/биржевой фонд в валюте, к иностранным акциям через обычный брокерский счет и ИИС, ко всем еврооблигациям и БСО на Московской бирже и т. д.). 6. Имеют продукты, которые вас интересуют. 7. Далее, по вашему желанию, дополнительные критерии: удобный онлайн‑кабинет, уплата налога как на российском, так и зарубежном рынках.

Может возникнуть вопрос: а нужно ли для диверсификации открывать несколько брокерских счетов? Я считаю, что нет, так как ваши права на ценные бумаги учитываются в депозитарии, и при банкротстве или отзыве лицензии брокера вы спокойно сможете перевести бумаги к другому брокеру. Пользование услугами нескольких брокеров имеет смысл, если один из них не предоставляет все нужные вам финансовые продукты, то есть, например, один брокер отлично делает структурные продукты, а второй дает доступ к автоследованию. Выходить на зарубежные рынки через зарубежных брокеров целесообразно, если: • вы готовы самостоятельно составлять декларации, считать налоги, нести издержки на перевод документов зарубежного брокера для предоставления в российскую налоговую службу; • вы согласны вести разбирательства с зарубежным брокером на иностранном языке в соответствии с местным законодательством; • вы детально изучили налоговые последствия и уточнили размер налога на прибыль, купоны, дивиденды, прирост капитала по вашим инвестициям за рубежом, дарение и наследство; • вы готовы к тому, что из‑за санкций вас могут попросить закрыть зарубежный счет и в течение ограниченного периода времени вывести активы к другому брокеру.

Теперь, когда вы составили свой портфель и выбрали, при помощи какого финансового посредника будете его реализовывать, можно, наконец, начать движение к вашим финансовым целям по пути инвестиций!

Глава 15 Личный финансовый план: насколько он должен быть детальным?

Как‑то ради интереса «копалась» в старых файлах и наткнулась на мой первый личный финансовый план, который я составляла в 2004 году. Среди финансовых целей тогда мною были озвучены: • Квартира через 5 лет – 4 млн руб. • вуз для ребенка (которого еще планировалось родить) – в районе 2024 года 500 тыс. на 5 лет • Финансовая помощь родителям – 50 тыс. в месяц с 2013 года. • Моя пенсия – планировала прекращать работу около 2030 года, считала, что мне хватит 50 тыс. в месяц.

Инфляция в моем плане равна 9 %, темп роста доходов тоже около 9 %, то есть на уровне инфляции, ожидаемая доходность от инвестиций в акции на российском фондовом рынке мной была обозначена как 25 % (годы с 2003‑го по 2008‑й были периодом сумасшедшего роста). В моем финансовом плане я детально прописывала прогноз расходов на жизнь, причем постатейно всех‑всех расходов до мельчайших подробностей, я крайне детально прописывала прогноз прироста накопительной части моей трудовой пенсии, исходя из статистики НПФ, а также закладывала прирост моих инвестиций в голубые фишки российского рынка как 25 % годовых. Каждый год я корректировала этот финплан, соотносила план и факт, меняла цели, вводила вновь появляющиеся инструменты. С того момента прошло более 15 лет, и я сделала для себя вывод о том, что детальный личный финансовый план вряд ли вообще кому‑то нужен. Причин тому несколько: • В нашей стране, хотя я ее безмерно люблю, нет никакой стабильности. Я не могу при составлении плана прогнозировать будущее пенсионной системы и курс рубля, который менее чем за 10 лет скакнул от 24 до 80 за 1 доллар. Я не понимаю, какую нужно закладывать инфляцию для прогноза моих расходов, т. к. из‑за санкций курс рубля может значительно измениться, а импортозамещение не гарантия того, что цены на замещенные продукты не вырастут. Да и вообще неясно, как изменится структура потребления в результате всех этих скачков. Поэтому прогнозировать рост цен и будущие траты – совсем уж утопия. • Я не могу составить четкую инвестиционную стратегию, т. к. не знаю, какие финансовые инструменты мне будут доступны с учетом изменений валютного законодательства и законодательства о рынке ценных бумаг. Не получится ли так, что я создам себе стратегию, основанную на акциях иностранных компаний на российском рынке, а потом из‑за принадлежности к отдельной категории инвесторов они окажутся мне недоступны? Где гарантии, что в валютном законодательстве не появится запрет выводить на зарубежный счет ряд зарубежных доходов, а иным образом получить их не получится? Например, один мой клиент чуть не попал на штраф 2 млн долл., когда хотел на своем зарубежном счете продать ценные бумаги, которые не прошли листинг на одобренных российским валютным законодательством биржах. • Я не знаю, какие изменения будут применены в области налогообложения и доступных льгот: то вводятся индивидуальные инвестиционные счета, то говорится о том, что тип А нужно убрать, в итоге непонятно, стоит ли в личном финансовом плане рассчитывать на те или иные налоговые льготы или нет. • Я не понимаю, какую стратегию использует государство в отношении долгосрочной поддержки тех или иных финансовых программ: материнский капитал, льготная ипотека, льготные автокредиты, образовательные кредиты. Появляются новые финансовые инструменты, а старые исчезают. Программы продлеваются каждый год еще на год, и неясно, можно ли на них в будущем рассчитывать.

В связи со всеми этими размышлениями возникает разумный вопрос: так что же, вообще не планировать финансы и жить «здесь и сейчас»? Нет, я предлагаю воспользоваться опытом корпораций и вести анализ и учет личных финансов не скрупулезно, планируя каждую статью расходов и доходов, а подняться на стратегический уровень. Вот как я управляю своими деньгами: • Раз в квартал (если не получается, то точно не реже, чем раз в год) – провожу полную проверку личных финансов на предмет выявления финансовых брешей. Это схоже с анализом бухгалтерского баланса и отчета о прибылях и убытках компании, чтобы выявить ликвидность, финансовую устойчивость и рентабельность. • Ежемесячно – у меня есть четкая система, какую часть своего дохода на какие цели я отчисляю. • План на год – отслеживание того, выполняю ли я план по отчислению на все мои финансовые цели, а также сохраняю ли я подушку безопасности в нужном размере. В бюджете на год у меня нет постатейного учета, а только контроль реализации плана накопления на цели. Если план по целям реализовывается, мне неважно, куда идут остальные деньги. А теперь о каждом пункте подробнее.

|

|||||||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 44; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.117.196.184 (0.056 с.) |