Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Блок 4 – расчет показателей рентабельности предприятия

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности. Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы. Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью. Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д. Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

ЗАДАНИЕ БЛОКА 4. Таблица 8 – Расчет рентабельности предприятия (работаем с формой «Бухгалтерский баланс» и «Отчет о прибылях и убытках)

ВЫВОДЫ БЛОК 5 - Прогнозирование кризиса с использованием количественных методов

Современная официальная российская методика основана на расчёте следующих показателей: - общего коэффициента ликвидности; - коэффициента обеспеченности предприятия собственными оборотными средствами; - коэффициента восстановления (утраты) платёжеспособности. 1. Коэффициент текущей ликвидности описан выше, расширенные значения показателя приведены ниже в таблице 9. Таблица 9- Нормативные значения коэффициента текущей ликвидности российской и зарубежной практик

Значения |

Нормативы | |||||||||||||||||||||||||||||||||||||||||||||||

| Российские | Международные | ||||||||||||||||||||||||||||||||||||||||||||||||

| <1 | Критическая платежеспособность | Критическая платежеспособность | |||||||||||||||||||||||||||||||||||||||||||||||

| 1,5-2 | Низкая платежеспособность | Удовлетворительная платежеспособность | |||||||||||||||||||||||||||||||||||||||||||||||

| 2-3 | Удовлетворительная платежеспособность | ||||||||||||||||||||||||||||||||||||||||||||||||

| >3 | Высокая платежеспособность / Возможна нерациональная структура капитала | ||||||||||||||||||||||||||||||||||||||||||||||||

2.Коэффициент обеспеченности собственными оборотными средствами, показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности.

Согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 коэффициент обеспеченности собственными оборотными средствами рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы

Норматив коэффициента равен 0,1. Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

· Увеличивается финансовая устойчивость предприятия.

· Увеличивается собственный капитал предприятия.

· Уменьшается кредиторская задолженность.

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

· Уменьшается финансовая устойчивость предприятия.

· Уменьшается собственный капитал.

3.К оэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия.

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

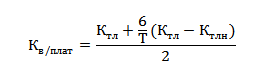

где:Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

|

|

При значении Куплат<1 возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3-х месяцев. При значении Квплат>1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

ЗАДАНИЯ БЛОКА 5

Используя финансовые данные исследуемого предприятия, сделайте расчет 4 показателей для оценки финансового состояния прогноза кризиса, сделайте выводы

Таблица 10 - Официальная современная российская методика прогнозирования кризиса

| Показатели | 20..г. | 20..г. | 20..г. |

| К.тек.ликвидности | |||

| К обеспеченности СОС | |||

| К восстановления платежеспособности | |||

| К утраты платежеспособности |

ВЫВОДЫ

Рассмотрим несколько количественных моделей прогнозирования кризиса для предприятий на примере зарубежной и российской практики.

МОДЕЛЬ БИВЕРА

| У. Бивер предложил пятифакторную систему для оценки финансового состояния предприятий с целью диагностики банкротства, содержащую следующие показатели (таблица 4). Он был первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного банкротства предприятия. У. Бивер выбрал из 30 основных финансовых аналитических коэффициентов 5 основных, которые лучше всего прогнозировали банкротство. |

Их он рассчитывал для 79 предприятий банкротов и 79 предприятий небанкротов, ведущих свою финансово-хозяйственную деятельность в период с 1954 по 1964 г.

Наилучший показатель оценки финансового состояния, по словам Бивера – отношение чистой прибыли к сумме всех обязательств. Сейчас этот коэффициент носит название Коэффициент У. Бивера. Выделенные коэффициенты он объединил в систему показателей (W.Beaver, 1966). Она представлена в таблице 4.

В первую группу относятся финансово устойчивые предприятия, ко второй группе за пять лет до банкротства, а в третью – за1 год до банкротства.

Если значение коэффициента Бивера не превышает 0.2, то это говорит об неудовлетворительной структуре баланса у предприятия. Рекомендуемые значения показателя У.Бивера находятся в интервале от 0.17 до 0.4.

Таблица 11-Прогнозирование кризиса по модели У. Бивера (исследуем только один последний год)

| Коэффициент | Экономическое содержание | Формула расчета | Группа 1 финансово устойчивые | Группа 2 за 5 лет до банкротства | Группа 3 за 1 год до банкротства | 2019г. |

| Коэффициент Бивера | Главный показатель оценки вероятности банкротства | (Чистая прибыль + Амортизация) / (Долгосрочные + Краткосрочные обязательства) | От 0.4 до 0.17 | От 0.17 до -0.15 | <-0.15 | |

| Рентабельность активов (ROA), % | Показатель отражает способность активов создавать прибыль.Показывает, сколько копеек прибыли принесет один рубль, вложенный в активы предприятия. | Чистая прибыль *100 / Активы | 6-8 | 4 | -22 | |

| Финансовый рычаг | Оценивает рациональность привлечения дополнительных средств для повышения эффективности производственно-хоз. деятельности предприятия | (Долгосрочные + Краткосрочные обязательства) / Активы | < 0.37 | < 0.5 | < 0.8 | |

| Доля собственных оборотных средств в активах | Показывает степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости | (Собственный капитал – Внеоборотные активы) / Активы | 0.4 | < 0.3 | < 0.06 | |

| Коэффициент текущей ликвидности | Позволяет установить, каким образом текущие обязательства погашаются при мобилизации всех оборотных активов | Оборотные активы / Краткосрочные обязательства | < 3.2 | < 2 | < 1 |

ВЫВОДЫ_

|

|

МОДЕЛЬ АЛЬТМАНА

| Модель Альтмана - это формула, предложенная американским экономистом Эдвардом Альтманом, которая прогнозирует вероятность банкротства предприятия. Модель построена на выборе из 66 компаний – 33 успешных и 33 банкрота. Модель предсказывает точно в 95% случаев. Самой простой и применимой для предприятий является двухфакторная Модель Альтмана (индекс кредитоспособности). |

Для нее используются два ключевых показателя: показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они перемножаются на соответствующие константы - определенные практическими расчетами весовые коэффициенты.