Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Инструкция по курсу (читать обязательно).Стр 1 из 5Следующая ⇒

Добро пожаловать на новый курс, посвященный анализу финансовой отчётности, я надеюсь Вы проникнитесь работой аналитика, ведь цифры, могут многое сказать о здоровье любого экономического субъекта, в данном случае предприятия. Мы разберем с Вами классический подход к анализу данных финансовой отчетности! Я уверенна, что полученные знания Вам пригодятся в практическом опыте выбранной Вами специальности. Удачи и помните, умение анализировать и управлять это одна из высших способностей руководителя, развивайте их, если Вы хотите конечно им стать;) Инструкция по курсу (ЧИТАТЬ ОБЯЗАТЕЛЬНО). 1. Вам предлагается одна сквозная задача, посвященная анализу финансовой отчетности предприятия. У всех одинаковый блок заданий, но разные предприятия, анализ отчетности которых нужно будет провести. Блок заданий вы найдете в данном файле ниже. Финансовую отчетность предприятий в отдельном файле EXSEL, в этом же файле на первом листе вы увидите свою фамилию и номер варианта, в этом же файле вы найдете вкладку (лист) со своим номером варианта, значит и выгруженной финансовой отчетностью предприятия, которое будете анализировать.

2. В данном файле, после блока заданий будет представлен небольшой теоретический материал методик анализа, которыми Вы будете пользоваться, а также рекомендованная форма таблицы (в некоторых случаях, даже с формулами и расшифровкой значений данных показателей), которую Вы можете использовать при анализе отчетности предприятия, заполнив полученными конечными данными.

3. После каждого блока анализа ВЫВОД обязателен! Просто посчитанные цифры и заполненные таблицы не принимаются. Выводы должны быть по существу, минимум 4-5 предложения.

4. Для более глубокого изучения курса Вам предлагается учебник по курсу, материалы которого, Вы можете использовать при выполнении заданий.

5. Данная работа должна быть оформлена как контрольная работа в соответствии с требованиями, включать титульный лист и список литературы, по завершению выслана на почту на проверку kosticheva@cvnb.ru

6. Если у Вас возникают вопросы в рамках курса, Вы можете в период установочной сессии писать на почту kosticheva@cvnb.ru или обратиться по телефону, WhatsApp (номер у старосты группы)!

БЛОК ЗАДАНИЙ К КУРСУ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРЕДПРИЯТИЯ!

ИТОГО 10 таблиц (выделены цветом) с ВЫВОДАМИ! ВЫВОДЫ Таблица 2 – Горизонтальный анализ отчета о прибылях и убытках предприятия (рекомендованная форма)

ВЫВОДЫ

Таблица 3 – Вертикальный анализ баланса предприятия (рекомендованная форма)

ВЫВОДЫ Долгосрочная перспектива | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Анализ ликвидности и платежеспособности предприятия |

| Анализ финансовой устойчивости предприятия | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Коэффициент платежеспособности |

| 1. Показатели, характеризующие соотношение собственных и заемных средств: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| -коэффициент финансовой независимости | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Коэффициент абсолютной ликвидности |

| -коэффициент финансовой зависимости | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| -коэффициент финансовой устойчивости | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Коэффициент быстрой ликвидности |

| -коэффициент финансового левириджа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Коэффициент текущей ликвидности |

| 2. Показатели, характеризующие обеспеченность запасов: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| -коэффициент обеспеченности запасов собственным оборотным капиталом | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| -коэффициент обеспеченности запасов постоянным капиталом | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| -коэффициент обеспеченности запасов суммарными источниками формирования | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Рис. 1 Виды оценок финансового состояния

ЗАДАНИЕ БЛОКА 2 - Провести анализ ликвидности баланса

Анализ ликвидности бухгалтерского баланса осуществим путем перегруппировки активов организации по скорости их реализации (ликвидности) и ее пассивов по степени их срочности (погашаемости) с последующим их сравнением.

При этом выделяется четыре группы активов и четыре группы пассивов.

Группы активов:

А1 — высоколиквидные активы (денежные средства и денежные эквиваленты);

|

|

А2 — активы средней скорости реализации (остальные краткосрочные финансовые вложения, краткосрочная дебиторская задолженность (до 12 месяцев));

А3 — медленно реализуемые активы (запасы, долгосрочная дебиторская задолженность (после 12 месяцев), НДС по приобретенным ценностям, прочие оборотные активы);

А4 — трудно реализуемые активы (внеоборотные активы).

Группы пассивов:

П1 — кредиторская задолженность;

П2 — остальные краткосрочные обязательства;

П3 — долгосрочные обязательства;

П4 — собственный капитал.

Сопряженные группы активов и пассивов сравниваются между собой в целях выявления платежных излишков и платежных недостатков по ним и отслеживания изменения структуры составных частей бухгалтерского баланса.

Рекомендуемые соотношения сопряженных групп активов и пассивов, характеризующее абсолютно ликвидный бухгалтерский баланс: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4.

Таблица 4 - Группировка активов и пассивов баланса по степени их ликвидности (работаем с формой «Бухгалтерский баланс»)

Активы

2019

2018

2017

Пассивы

2019

2018

2017

Платежный излишек (+) или недостаток (-)

ВЫВОДЫ

ЗАДАНИЕ БЛОКА 2 продолжение Таблица 5 - Показатели платежеспособности и ликвидности предприятия (работаем с формой «Бухгалтерский баланс»)

| Наименование показателей | Экономическое содержание | Формула расчета | Норматив-ное значение | 20..г. | 20..г. | 20..г. |

| 1) Коэффициент текущей ликвидности | Позволяет установить, каким образом текущие обязательства погашаются при мобилизации всех оборотных активов | Оборотные активы / Краткосрочные обязательства | >1-2 | |||

| 2) Коэффициент быстрой ликвидности | Характеризует часть текущих обязательств, которая может быть погашена за счёт ликвидных активов | (Дебиторская задолженность + Денежные средства и краткосрочные финансовые вложения) / Краткосрочные обязательства | >0.7-0.8 | |||

| 3) Коэффициент абсолютной ликвидности | Показывает, сможет ли предприятие расплатиться с кредиторами самыми ликвидными активами | Денежные средства и краткосрочные финансовые вложения/ Краткосрочные обязательства | > 0.2-0.7 | |||

| 4) Коэффициент промежуточной ликвидности | Учитывает требования по погашению кредиторской задолженности за счёт дебиторской задолженности | Дебиторская задолженность / Кредиторская задолженность | >0.7 | |||

| 5) Коэффициент срочной ликвидности | Учитывает требования по погашению кредиторской задолженности за счёт самых ликвидных активов | Денежные средства / Кредиторская задолженность | > 1 |

ВЫВОДЫ

|

|

На практике в основном используют три основных коэффициента ликвидности (таблица 6), в зависимости от скорости реализации отдельных видов активов:

Таблица 6 – Заинтересованные стороны расчета коэффициентов ликвидности

| Показатели | Интерес |

| 1.коэффициент абсолютной ликвидности | для поставщиков товаров и услуг |

| 2.коэффициент быстрой ликвидности | для кредитных учреждений |

| 3.коэффициент текущей ликвидности | для учредителей |

В первом коэффициенте в расчет принимаются самые ликвидные оборотные активы – денежные средства и краткосрочные финансовые вложения; во втором к ним добавляются дебиторская задолженность, а в третьем – запасы, т.е. расчет коэффициента покрытия – это практически расчет всей суммы оборотных активов на рубль краткосрочной задолженности. Этот показатель принят в качестве официального критерия неплатежеспособности организации.

ЗАДАНИЕ БЛОКА 3- С делайте расчет показателей для оценки финансовой устойчивости предприятия (работаем с формой «Бухгалтерский баланс») Таблица 7- Показатели финансовой устойчивости предприятия

| Наименование показателя | Экономическое содержание | Формула расчета показателей | Норма | 20..г. | 20..г. | 20..г. |

ВЫВОДЫ

ЗАДАНИЕ БЛОКА 4. Таблица 8 – Расчет рентабельности предприятия (работаем с формой «Бухгалтерский баланс» и «Отчет о прибылях и убытках)

| Показатель | Формула расчета | 2019, % | 2018, % | 2017, % | Отклонение, 2019 /2018, % | Отклонение, 2018 /2017, % |

| Рентабельность продаж (ROS) | Чистая прибыль/ Выручка*100% | |||||

| Рентабельность собственного капитала (ROE) | Чистая прибыль/Собственный капитал*100% | |||||

| Рентабельность текущих активов (RCA) | Чистая прибыль/Оборотные активы*100% | |||||

| Рентабельность внеоборотных акивов (RFA) | Чистая прибыль/Внеоборотные активы*100% | |||||

| Рентабельность инвестиций (активов) (ROI) | Чистая прибыль/ Суммарные активы*100% |

ВЫВОДЫ

Таблица 9- Нормативные значения коэффициента текущей ликвидности российской и зарубежной практик

Значения

Нормативы

Удовлетворительная платежеспособность

|

|

Высокая платежеспособность / Возможна нерациональная структура капитала

2.Коэффициент обеспеченности собственными оборотными средствами, показывает достаточность/недостаточность у предприятия собственных средств для финансирования своей деятельности.

Согласно Приказу ФСФО РФ от 23.01.2001 г. № 16 коэффициент обеспеченности собственными оборотными средствами рассчитывается по следующей формуле:

Коэффициент обеспеченности собственными оборотными средствами = (Собственный капитал — Внеоборотные активы)/Оборотные активы

Норматив коэффициента равен 0,1. Если коэффициент обеспеченности собственными оборотными средствами растет, то это говорит о том, что:

· Увеличивается финансовая устойчивость предприятия.

· Увеличивается собственный капитал предприятия.

· Уменьшается кредиторская задолженность.

Если коэффициент обеспеченности собственными оборотными средствами падает, то это говорит нам о том, что:

· Уменьшается финансовая устойчивость предприятия.

· Уменьшается собственный капитал.

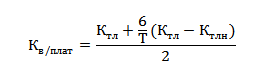

3.К оэффициент восстановления (утраты) платежеспособности. Данный коэффициент показывает возможность восстановить или утратить свою платежеспособность. С помощью него можно сделать вывод о структуре баланса предприятия, ее финансовом состоянии. Коэффициент используется арбитражными управляющими для определения банкротства предприятия.

Коэффициент восстановления платежеспособности рассчитывается по следующей формуле.

Коэффициент утраты платежеспособности рассчитывается по следующей формуле.

где:Ктл – фактическое значение коэффициента текущей ликвидности,

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода,

Т – отчетный период в месяцах,

6 – нормативный период восстановления платежеспособности в месяцах,

При значении Куплат<1 возникает реальная угроза у предприятия утратить платежеспособность в течение ближайших 3-х месяцев. При значении Квплат>1 у предприятия появляется возможность в течение 6 месяцев восстановить свою платежеспособность.

ЗАДАНИЯ БЛОКА 5

Используя финансовые данные исследуемого предприятия, сделайте расчет 4 показателей для оценки финансового состояния прогноза кризиса, сделайте выводы

Таблица 10 - Официальная современная российская методика прогнозирования кризиса

| Показатели | 20..г. | 20..г. | 20..г. |

| К.тек.ликвидности | |||

| К обеспеченности СОС | |||

| К восстановления платежеспособности | |||

| К утраты платежеспособности |

ВЫВОДЫ

Рассмотрим несколько количественных моделей прогнозирования кризиса для предприятий на примере зарубежной и российской практики.

МОДЕЛЬ БИВЕРА

| У. Бивер предложил пятифакторную систему для оценки финансового состояния предприятий с целью диагностики банкротства, содержащую следующие показатели (таблица 4). Он был первым финансовым аналитиком, использовавшим статистические приемы в сочетании с финансовыми коэффициентами для прогнозирования вероятного банкротства предприятия. У. Бивер выбрал из 30 основных финансовых аналитических коэффициентов 5 основных, которые лучше всего прогнозировали банкротство. |

Их он рассчитывал для 79 предприятий банкротов и 79 предприятий небанкротов, ведущих свою финансово-хозяйственную деятельность в период с 1954 по 1964 г.

Наилучший показатель оценки финансового состояния, по словам Бивера – отношение чистой прибыли к сумме всех обязательств. Сейчас этот коэффициент носит название Коэффициент У. Бивера. Выделенные коэффициенты он объединил в систему показателей (W.Beaver, 1966). Она представлена в таблице 4.

В первую группу относятся финансово устойчивые предприятия, ко второй группе за пять лет до банкротства, а в третью – за1 год до банкротства.

Если значение коэффициента Бивера не превышает 0.2, то это говорит об неудовлетворительной структуре баланса у предприятия. Рекомендуемые значения показателя У.Бивера находятся в интервале от 0.17 до 0.4.

Таблица 11-Прогнозирование кризиса по модели У. Бивера (исследуем только один последний год)

| Коэффициент | Экономическое содержание | Формула расчета | Группа 1 финансово устойчивые | Группа 2 за 5 лет до банкротства | Группа 3 за 1 год до банкротства | 2019г. |

| Коэффициент Бивера | Главный показатель оценки вероятности банкротства | (Чистая прибыль + Амортизация) / (Долгосрочные + Краткосрочные обязательства) | От 0.4 до 0.17 | От 0.17 до -0.15 | <-0.15 | |

| Рентабельность активов (ROA), % | Показатель отражает способность активов создавать прибыль.Показывает, сколько копеек прибыли принесет один рубль, вложенный в активы предприятия. | Чистая прибыль *100 / Активы | 6-8 | 4 | -22 | |

| Финансовый рычаг | Оценивает рациональность привлечения дополнительных средств для повышения эффективности производственно-хоз. деятельности предприятия | (Долгосрочные + Краткосрочные обязательства) / Активы | < 0.37 | < 0.5 | < 0.8 | |

| Доля собственных оборотных средств в активах | Показывает степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости | (Собственный капитал – Внеоборотные активы) / Активы | 0.4 | < 0.3 | < 0.06 | |

| Коэффициент текущей ликвидности | Позволяет установить, каким образом текущие обязательства погашаются при мобилизации всех оборотных активов | Оборотные активы / Краткосрочные обязательства | < 3.2 | < 2 | < 1 |

ВЫВОДЫ_

МОДЕЛЬ АЛЬТМАНА

| Модель Альтмана - это формула, предложенная американским экономистом Эдвардом Альтманом, которая прогнозирует вероятность банкротства предприятия. Модель построена на выборе из 66 компаний – 33 успешных и 33 банкрота. Модель предсказывает точно в 95% случаев. Самой простой и применимой для предприятий является двухфакторная Модель Альтмана (индекс кредитоспособности). |

Для нее используются два ключевых показателя: показатель текущей ликвидности и показатель удельного веса заемных средств в активах. Они перемножаются на соответствующие константы - определенные практическими расчетами весовые коэффициенты.

Таблица 12- Расчет коэффициентов вероятности банкротства по пятифакторной модели Альтмана

| Коэффициент | Формула расчета | 20..г. | 20..г. | 20..г. |

| X1 | (Оборотный активы-Краткосрочные обязательства) / Активы | |||

| Х2 | Чистая прибыль/Активы | |||

| Х3 | Прибыль до налогообложения/Активы | |||

| Х4 | Собственный капитал/ Обязательства | |||

| Х5 | Выручка/ Активы |

Подставляем полученные данные коэффициентов в формулу расчета

Z = 0.717*X1 + 0.847*X2 + 3.107*X3 + 0.420*X4 + 0.998*X5

Таблица 13- Итоговый расчет вероятности банкротства по пятифакторной модели Альтмана

| Год | Формула расчета для подстановки коэффициентов | Итоговое значение |

| 20..г. | Z = 0,717*( )+ 0,847*( ) + 3.107*( ) + 0,420*( ) + 0,998*( ) | |

| 20..г. | Z = 0,717*( )+ 0,847*( ) + 3.107*( ) + 0,420*( ) + 0,998*( ) | |

| 20..г. | Z = 0,717*( )+ 0,847*( ) + 3.107*( ) + 0,420*( ) + 0,998*( ) |

Смотрим полученные значения и определяем, находится ли предприятие в зоне риска.

МОДЕЛЬ ЗАЙЦЕВОЙ О.П.

Модель Зайцевой – однаиз первых отечественных моделей прогнозирования банкротства предприятий, появившихся в 90-х годах 20 века. Модель О.П. Зайцевой имеет вид:

К = 0,25Х1 + 0,1Х2 + 0,2Х3 + 0,25Х4+ 0,1Х5 + 0,1Х6

где:

· Х1 –Куп – коэффициент убыточности предприятия, характеризующийся отношением чистого убытка к собственному капиталу;

· Х2 – Кз – коэффициент соотношения кредиторской и дебиторской задолженности;

· Х3 –Кс – показатель соотношения краткосрочных обязательств и наиболее ликвидных активов, этот коэффициент является обратной величиной показателя абсолютной ликвидности;

· Х4 –Кур – убыточность реализации продукции, характеризующийся отношением чистого убытка к объёму реализации этой продукции;

· Х5 –Кфл – коэффициент финансового левериджа (финансового риска) — отношение заемного капитала (долгосрочные и краткосрочные обязательства) к собственным источникам финансирования;

· Х6 –Кзаг – коэффициент загрузки активов как величина, обратная коэффициенту оборачиваемости активов – отношение общей величины активов предприятия (валюты баланса) к выручке.

Для определения вероятности банкротства необходимо сравнить фактическое значение Кфакт с нормативным значением (Кn), которое рассчитывается по формуле:

Кn = 0,25 * 0 + 0,1 * 1 + 0,2 * 7 + 0,25 * 0 + 0,1 * 0,7 + 0,1 * Х6прошлого года

Если все сократить, то получается:

Кнорматив =1.57 + 0.1 * К6прошлого года

Вывод по модели оценки риска банкротства Зайцевой:

· Если фактический коэффициент больше нормативного Кфакт > Кn, то крайне высока вероятность наступления банкротства предприятия,

· Если меньше — то вероятность банкротства незначительна.

Таблица 14– Расчет коэффициентов вероятности банкротства по модели Зайцевой

Показа-тель

Формула расчета

Норматив

Подставляем полученные данные коэффициентов в формулу расчета

Кфакт = 0.25*К1 + 0.1*К2 + 0.2*К3 + 0.25*К4 + 0.1*К5 + 0.1*К6

Таблица 15– Итоговый расчет вероятности банкротства по модели Зайцевой

| Год | Формула расчета для подстановки коэффициентов | Итог |

| 20.. | Кфакт = 0.25*( ) + 0.1*() + 0.2*() + 0.25*() + 0.1*() + 0.1*() | |

| 20.. | Кфакт = 0.25*( ) + 0.1*() + 0.2*() + 0.25*() + 0.1*() + 0.1*() | |

| 20.. | Кфакт = 0.25*( ) + 0.1*() + 0.2*() + 0.25*() + 0.1*() + 0.1*() |

Проводим сравнение фактическое значение интегрального показателя с нормативным. Кфакт сравнивается с Кнорматив. Нормативное значение Кнорматив рассчитывается по формуле:

Кнорматив =1.57 + 0.1 * К6прошлого года

Таблица 16–Р асчет нормативного значения коэффициентов вероятности банкротства

| Год | Формула расчета для подстановки коэффициентов | Итог |

| 20.. | Кнорматив =1.57 + 0.1 * ( ) | |

| 20.. | Кнорматив =1.57 + 0.1 * ( ) |

Если Кфакт> Кнорматив, то высока вероятность банкротства предприятия. Если наоборот, то риск банкротства незначительный.

Список литературы

1. Анализ финансовой отчетности: Учебное пособие / Финуниверситет; под общ. ред. В.И. Бариленко. – 4 - е изд., перераб. - М.: Кнорус, 2016. - 234 с.

2. Анализ финансовой отчетности: Учебник/ Вахрушина М.А., 3-е изд., перераб. и доп. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 432 с.

Добро пожаловать на новый курс, посвященный анализу финансовой отчётности, я надеюсь Вы проникнитесь работой аналитика, ведь цифры, могут многое сказать о здоровье любого экономического субъекта, в данном случае предприятия.

Мы разберем с Вами классический подход к анализу данных финансовой отчетности! Я уверенна, что полученные знания Вам пригодятся в практическом опыте выбранной Вами специальности. Удачи и помните, умение анализировать и управлять это одна из высших способностей руководителя, развивайте их, если Вы хотите конечно им стать;)

Инструкция по курсу (ЧИТАТЬ ОБЯЗАТЕЛЬНО).

1. Вам предлагается одна сквозная задача, посвященная анализу финансовой отчетности предприятия. У всех одинаковый блок заданий, но разные предприятия, анализ отчетности которых нужно будет провести.