Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Построение многофакторной модели доходности облигаций на основе выделения значимых факторов

Одной из важных задач рисковой статистики в банковской сфере является моделирование и прогнозирование процессов и явлений. Методы математического моделирования позволяют по предполагаемо значимым факторам определить уровень риска на определённый инструмент или сектор деятельности, спрогнозировать динамику того или иного показателя, связанного с риском. Как уже говорилось в первой главе, под предпринимательским риском следует понимать показатель характеризующий количество возможных принимаемых на себя потерь или лишений в сопоставлении с прибыльностью сектора. Ранее была рассмотрена классификация финансовых рисков и одной из слагаемых компонент был показатель рыночного риска, который в свою очередь подразделялся на процентный риск. В качестве объекта анализа в отношении АО РОСЭКСИМБАНК была выделенная одна из статей прибыльности по форме 101 «Доходность облигаций».Облигация – это долговая ценная бумага, по которой эмитент - компания обязуется выплатить инвестору определенную сумму и определенный процент в будущем. Предположим из экономического смысла показателей, что на доходность облигаций влияют следующие факторы: X1 – Активы АО РОСЭКСИМБАНК (по 101 форме РСБУ) - объекты собственности, имеющие денежную оценку, и принадлежащие банку. Основные источники средств для образования активов: собственный капитал банка и средства вкладчиков, межбанковские кредиты. Увеличение активов банка происходит за счёт проведения активных операций: кредитование, инвестиционные операции, прочие операции банка по размещению собственных и привлечённых средств. X2 – H1 - норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. X3 – H2 - Норматив мгновенной ликвидности ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня (например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы). Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования.

X4 – H3 - ограничивает риск потери банком платежеспособности в течение ближайших (к дате расчета норматива) 30 дней. Это отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней. Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней X5 – Бивалютная корзина - корзина из доллара США и евро. Рублевая стоимость бивалютной корзины с февраля 2005 г. является операционным ориентиром курсовой политики Банка России. В настоящее время она рассчитывается как сумма 55 центов доллара США и 45 евроцентов в рублях. В таблице приведены значения, рассчитанные по официальным курсам Банка России X6 – РВПС – количество резервов, которые были оценены банками по качеству активов. Явный показатель, характеризующий качество кредитного портфеля. Показатель взят суммой по РФ. X7 – РВПС под ссуды с просроченными платежами свыше 90 дней (млн. руб.) – Учет проблемных активов напрямую влияет на финансовый результат предприятия. X8 – Предоставленные ссуды – общая сумма всех выданных ссуд по РФ юридическим лицам. X9 – Ссуды с просроченными платежами свыше 90 дней. X10 – Сумма просроченных ссуд во всем банковском портфеле. X11 – Ключевая ставка (ставка рефинансирования) - процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Является основным индикатором денежно-кредитной политики X12 – Количество банковских учреждений – инфраструктурный статистический показатель банковской статистики. X13 – Денежные доходы населения рубл в месяц – средний доход населения в месяц, который влияет на количество и качество ссуд

X14 – Индекс потребительских цен (прирост в %) - один из видов индексов цен, созданный для измерения среднего уровня цен на товары и услуги (потребительской корзины) за определённый период в экономике. X15 –Индекс ММВБ, представляют собой ценовые, взвешенные по рыночной капитализации композитные индексы российского фондового рынка, включающие 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики. X16 – Индекс РТС. X17 – Межбанковские депозиты между резидентами. X18 – Межбанковские депозиты с нерезидентами - это межбанковская операция по привлечению или размещению средств на определенный срок и под определенный процент. Подразумевается, что банк с избытком ликвидности (у которого есть средства) дает кредит банку с недостатком ликвидности (которому средства нужны) и наоборот. X19 – Сделки РЕПО с резидентами и нерезидентами - сделка, состоящая из двух частей: продажа и последующая покупка ценных бумаг через определенный срок по заранее установленной цене. Разница между ценой продажи и покупки составляет стоимость заимствований с помощью операции РЕПО. Механизм операций РЕПО подразумевает, что на срок предоставления денежных средств ценные бумаги, выступающие в качестве обеспечения, переходят в собственность к кредитору, что снижает кредитный риск по данному виду операций и упрощает разрешение ситуаций при неисполнении обязательств заемщиком. X20 – Валютная котировка USD/RUR. X21 – Валютная котировка EUR/RUR – простое соотношение стоимости валют. Основным этапы построения модели многофакторной модели доходности облигаций АО РОСЭКСИМБАНК было решено отнести: 1) Анализ показателей, несущих в себе экономические, политические, валютные и так далее результаты оценок, изменение которых повлечет за собой доходность облигаций. 2) Проверка на статистическую значимость и пересмотр списка факторов относительно анализа 3) Определение параметров уравнения регрессии – построение многофакторной модели. Общий вид модели:

где

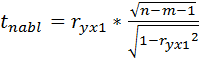

Далее был проведен отбор по корреляционной матрице. (Таблица 25) Матрица парных коэффициентов корреляции позволяет выделить наиболее влияющие коэффициенты. Анализ матрицы парных корреляций показал, что сильная корреляционная связь, вызывающая мультиколлинеарность была замечена у: X1, X5, X6, X7, X9, X11, X14, X15, X16, X18. Эти факторы будут исключены из модели. Рассчитаем наблюдаемые значения t –статистики для коэффициентов корреляции по отношению к переменной y по формуле:

где m – количество факторов.

Таблица 18 – Статистическая значимость по Стьюденту

После проверки на статистическую значимость при tкрит (34;0.025) = 2.021 были исключены следующие факторы: X3, X4, X10, X12. В результате анализа остается следующий набор факторов: 1. Норматив достаточность капитала Н1 (%); 2. Предоставленные ссуды (млрд. руб.); 3. Прирост индекса потребительских цен (%); 4. Депозитарные межбанковские операции (ЛОРО и НОСТРО) с нерезидентами (млн. руб.); 5. Сделки РЕПО с нерезидентами (млн. руб.); 6. Валютная котировка USD/RUR. Каждый фактор является зависимым от время в связи с этим была введена дополнительная компонента времени по теореме Фриша-Воу. Таким образом, к отобранным факторам добавляется еще один фактор – время (Т). Следующим этапом является определение параметров уравнения зависимости результирующего показателя (доходность облигаций) от отобранных факторов и построение модели. Вычисления произведены при помощи пакета анализа MS Excel «Анализ данных». В таблице 19 приведены количественные значения факторов (показатели на первое число месяца) в период с 01.07.2014 по 01.06.2017 год и значения результирующего показателя уровня доходности облигаций. Уравнение множественной регрессии имеет вид

Полученное уравнение значимо по F-критерию Фишера. Все коэффициенты регрессии значимы по t-критерию Стьюдента с уровнем значимости 0,05. Включенные в итоговое уравнение переменные позволяют описать 95 % изменчивости уровня доходности облигаций. Средняя ошибка аппроксимации - среднее отклонение расчетных значений от фактических рассчитывается по формуле (Таблица 20)

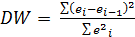

где yx – расчетное значение по уравнению. Значение средней ошибки аппроксимации до 10% свидетельствует о том, что данную модель можно использовать в качестве регрессии Поскольку ошибка меньше 10% (а именно 9,9 %), то данное уравнение можно использовать в качестве регрессии. Необходимо провести проверку на автокорреляцию при помощи критерия Дарбина-Уотсона по формуле:

Критические значения d1 и d2 определяются для требуемого уровня значимости α, числа наблюдений n = 36 и количества объясняющих переменных m=7. Автокорреляция отсутствует, если выполняется следующее условие: d1 < DW и d2 < DW < 4 - d2. По таблице критических значений Дарбина-Уотсона для n=36 и k=7 (уровень значимости 5% находим: d1 = 1.18; d2 = 1.80. Поскольку 1.18 < 1,4 и 1.80 < 1,4 < 4 - 1.80, то автокорреляция остатков отсутствует.

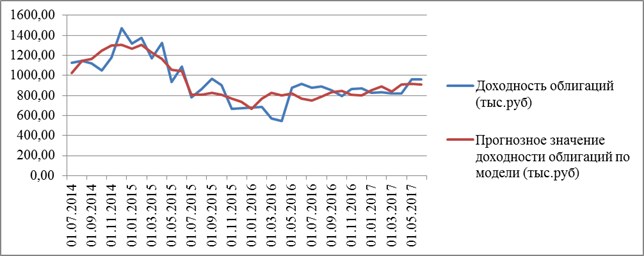

Рисунок 2 – Доходность облигаций и прогнозные значения по модели

После проведения оценки параметров регрессии можно определить модель как качественную и достоверно моделирующую эндогенную переменную Y (доходность облигаций) при изменении экзогенных переменных.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-12-09; просмотров: 68; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.171.20 (0.029 с.) |

(7)

(7) – расчетные параметры модели

– расчетные параметры модели – факторы, оказывающие влияние на уровень доходности облигаций

– факторы, оказывающие влияние на уровень доходности облигаций , (8)

, (8) (9)

(9) , (10)

, (10) (11)

(11)