Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: парная линейная регрессия ⇐ ПредыдущаяСтр 4 из 4

По данным своего варианта выполните следующее: 1) определите результативный признак и признак-фактор; 2) определите коэффициенты парной линейной регрессии с помощью метода наименьших квадратов (для вспомогательных расчетов используйте MS Excel), опишите полученное уравнение 3) с помощью мастера диаграмм нанесите на график исходные данные и линии, характеризующие взаимосвязь; 4) с помощью функций категории «Статистические» ЛИНЕЙН и ЛГРФПРИБЛ определите коэффициенты и показатели, характеризующие качество линейной функции и показательной кривой 5) с помощью справки MS Excel опишите результаты использования функций ЛИНЕЙН и ЛГРФПРИБЛ 6) оцените качество полученных моделей с помощью средней ошибки аппроксимации и F -критерия Фишера. Какая из моделей лучше описывает исходные данные? 7) для линейной регрессии вычислите: линейный коэффициент корреляции и коэффициент детерминации, сделайте выводы; оцените статистическую значимость параметров регрессии и корреляции; 8) для линейной регрессии дайте точечный и интервальный прогноз значения результативного признака y при ожидаемом значении признака-фактора х, составляющем 105 % от среднего уровня 9) оцените точность прогноза, рассчитав ошибку прогноза и его доверительный интервал 10) Постройте диаграммы, нанесите на них линии линейного и логарифмического тренда, уравнения связи и коэффициенты детерминации Содержание отчета по практической работе № 1 1. Титульный лист 2. Цели и задачи, объект и предмет исследования, методы исследования 3. Исходные данные для расчетов согласно своему варианту в виде таблицы. 4. Расчет параметров парной линейной регрессии, по образцу таблицы 3. 5. Результаты применения функции «ЛИНЕЙН» и «ЛГРФПРИБЛ», объяснения всех полученных значений. 6. Расчет следующих параметров и выводы по ним: a, b, rxy, R2, Fфакт, ta, tb, tr, yx, интервальный прогноз ух. 7. Параметры должны быть рассчитаны по формулам в MS Excel, и проверены с помощью функции «ЛИНЕЙН» 8. Диаграмма с нанесенной на ней линией линейного тренда, уравнением связи и коэффициентом детерминации. 9. Диаграмма с нанесенной на ней линией логарифмического тренда, уравнением связи и коэффициентом детерминации.

Задание для практической работы № 2

Тема: Множественная линейная регрессия 1. Подготовьте данные для анализа, для этого: откройте файл MS Excel «Данные по вариантам», лист «МЛР», и скопируйте лист в отдельный файл. 2. По данным своего варианта определите результативный признак – зависимую переменную «у» и признаки-факторы – независимые переменные «х1, …, хn». Сформулируйте гипотезу 3. Проведите отбор факторов для построения модели множественной линейной регрессии, исходя из следующих предпосылок: факторы не должны быть мультиколлинеарны, т.е. взаимозависимы, и каждый последующий фактор, включенный в модель, должен улучшать ее качество. 4. Для исключения из анализа мультиколлинеарных (взаимозависимых) факторов проведите оценку мультиколлинеарности факторов по линейным коэффициентам корреляции (rxixj). Матрицу коэффициентов получите, воспользовавшись инструментом анализа данных MS Excel «КОРРЕЛЯЦИЯ». Исключите из анализа мультиколлинеарные факторы, т.е. такие, где rxixj > 0,7. 5. После исключения мультиколлинеарных факторов для отбора воспользуйтесь следующими алгоритмами. Наиболее широкое применение получили следующие схемы построения уравнения множественной регрессии: метод включения факторов и метод исключения – отсев факторов из полного его набора. 6. После отбора факторов примените ко всем отобранным переменным инструмент анализа данных MS Excel «РЕГРЕССИЯ». Интерпретируйте полученный результат. Пример интерпретации приведен в разделе 1.4. Содержание отчета по практической работе №2 1. Титульный лист 2. Цели и задачи, объект и предмет исследования, методы исследования 3. Результаты применения функции «Корреляция» по всем факторам 4. Процедура отбора факторов и обоснованные выводы, какие факторы нужно принимать в расчет при моделировании, а какие — не нужно. 5. Результаты применения функции «Корреляция» к выбранным факторам 6. Результаты расчетов и применения функций MS Excel: ТРАНСП, МУМНОЖ, МОБР, в том числе: коэффициенты регрессии и показатели качества модели 7. Интерпретация полученных данных 8. Результаты применения инструмента «Регрессия» 9. Интерпретация полученных данных

Задание для практической работы № 3 Тема: нелинейная регрессия По данным практической (лабораторной) работы 1: 1. Проведите процедуру линеаризации и постройте не менее 6 типов нелинейных моделей, 2. Оцените качество моделей с помощью коэффициента детерминации, 3. Нанесите на график фактические и модельные значения по каждой модели. 4. Выберите нелинейную модель, которая лучше всего описывает фактические данные, оцените качество этой модели с помощью коэффициента Фишера и необходимость замены на нелинейную модель с помощью коэффициента Стьюдента. Сделайте выводы Типы нелинейных моделей приведены в таблице 2.1.

Таблица 2.1. – Типы нелинейных моделей

Содержание отчета по практической работе №3 1. Титульный лист 2. Цели и задачи, объект и предмет исследования, методы исследования 3. Далее по каждому типу нелинейной модели: процедура линеаризации – этапы замены переменных, таблица исходных данных для применения функции «ЛИНЕЙН», результаты применения функции «ЛИНЕЙН», R 2, график с модельными и фактическими значениями. 4. Оценка статистической значимости выбранной модели, оценка необходимости замены на нелинейную функцию.

Задание для практической работы № 4 Тема: анализ рядов динамики 1. Подберите содержащие сезонные колебания данные, и проведите их полный эконометрический анализ, а также постройте модель сезонных колебаний. 2. Постройте таблицу исходных данных по данным Вашего варианта, таблица представляет собой массив данных помесячно за 4 года, всего 48 строк. Для заполнения параметра «Дата» использовать протяжку — автоматическое заполнение строк. 3. С помощью средств «Мастера диаграмм» нанести на график исходные данные Вашего варианта. Оцените характер тренда и наличие сезонности. 4. Постройте уравнения тренда различных форм (с помощью «Мастера диаграмм»): линейный, логарифмический, полиномиальный, степенной, экспоненциальный. Нанесите на графики уравнение тренда и оценку R2. Сделайте выводы о том, какое уравнение лучше описывает исходные данные. 5. С помощью коэффициентов автокорреляции уровней выявить структуру ряда (ПРИ РАСЧЕТЕ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАТЬ ССЫЛКИ!!!). Для этого: а) построить ряд со сдвигом на 1 временной период б) оценить параметр R2 с помощью функции «ЛИНЕЙН» в) повторить операцию. По полученным данным построить коррелограмму, оценить наличие линейного тренда и сезонности. Содержание отчета по практической работе №4 1. Титульный лист 2. Цели и задачи, объект и предмет исследования, методы исследования 3. Исходные данные 4. Графики с нанесенными на них линиями тренда различных форм, уравнениями соответствующих трендов и оценками R2, выводы. 5. Коррелограмму и выводы по ней. Задание для практической работы № 5 Тема: анализ рядов динамики 1. По данным лабораторной работы №3 оцените устно характер колебаний в ряду динамики и выберите тип модели для построения прогноза (аддитивная, мультипликативная), определите лаг сезонности по коррелограмме.

2. Выровняйте ряд с помощью скользящей средней за количество месяцев, равных лагу сезонности. 3. Оцените сезонную компоненту 4. Рассчитайте скорректированную сезонную компоненту 5. Определите уравнение тренда с помощью функции ЛИНЕЙН, рассчитайте значения Т, S, Е. 6. Постройте диаграмму MS Excel и нанесите на него фактические данные, линию тренда Т, линию «тренд + сезонность» (T+S). 7. Определите степень расхождения выровненных данных с реальными (R2), сделайте вывод, постройте прогноз на 2-й, 6-й, 12-й месяц следующего периода

Содержание отчета по практической работе №5 1. Титульный лист 2. Цели и задачи, объект и предмет исследования, методы исследования 3. Тип модели, лаг сезонности 4. Таблицы для оценки Т, S, Е, выводы и пояснения к расчетам 5. График с нанесенными на него фактическими данными, линией тренда Т, линией «тренд + сезонность» (T+S). 6. Оценка расхождения между модельными и фактическими данными (R2). 7. Постройте прогноз на 2-й, 6-й, 12-й месяц следующего периода

2.6. Требования к оформлению отчетов Отчет печатается на компьютере через 1.5 интервал на листах белой бумаги формата А4, шрифтом Times New Roman кегль 14. Объем отчета не регламентируется. Листы должны иметь поля: левое и правое не менее 20 мм, верхнее и нижнее – 20 мм. Таблицы размещаются после первого упоминания о них в тексте. На все таблицы должны быть ссылки. Слово «Таблица» и ее номер ставятся в одну строчку с названием. Например:

Таблица 2.2. Себестоимость изделия

По возможности таблицу не следует разрывать. При необходимости ее размещают на следующую страницу, а место, оставшееся на предыдущей странице заполняют последующим текстом. Таблица отделяется от текста пустыми строками. Размещают таблицу так, чтобы ее можно было читать без поворота, либо с поворотом по часовой стрелке. Для всех величин, приводимых в таблице, должны быть указаны единицы измерения. Если все величины указаны в одних и тех же единицах, то обозначение единицы измерения может быть вынесено в заголовок таблицы по диагонали и включать графу «номер по порядку». В больших таблицах рекомендуется текст размещать с единичным интервалом шрифтом меньшего размера, например 8, 9 или 10 кегль. Рисунки включают схемы, диаграммы, графики и т.п. они располагаются аналогично таблицам, отделяются пустыми строками от текста, при необходимости поворот предусматривается по часовой стрелке.

Номер и название рисунка располагаются под изображением. Если нужны пояснения, то они располагаются ниже надписи. Приложения нумеруются по порядку ссылок на них в основном тексте. Единственное приложение не нумеруют. За практическую работу студент получает оценку «удовлетворительно», «хорошо» или «отлично».

3. Рекомендуемая литература

Основная литература: 1. Носко, В.П. Эконометрика. Кн.1. Ч.1,2 [Текст]: учебник / В.П. Носко - М.: Издательский дом "Дело" РАНХиГС, 2011. – 672 с. 2. Носко, В.П. Эконометрика. Кн.2. Ч.3,4 [Текст]: учебник / В.П. Носко - М.: Издательский дом "Дело" РАНХиГС, 2011. – 576 с. 3. Эконометрика [Текст]: учебник для бакалавров / И. И. Елисеева, С. В. Курышева, Ю. В. Нерадовская и др.; под ред. И. И. Елисеевой. - М: Проспект, 2013. - 288 с. Дополнительная литература 4. Прикладная эконометрика [Электронный ресурс]: науч.-практический журн. / ООО «Синергия ПРЕСС». – Электрон. журн. – М, 2005-2013. – режим доступа к журн.: http://elibrary.ru/item.asp?id=9482372 5. Эконометрика: учебное пособие/ А.И.Новиков. – М.: – Издательско-торговая корпорация «Дашков и К», 2013 – 224с. Приложение 1. Значения F-критерия Фишера при уровне значимости a=0,05.

Приложение 2. Значения t-критерия Стьюдента при уровне значимости 0,10; 0,05; 0,01 (двухсторонний)

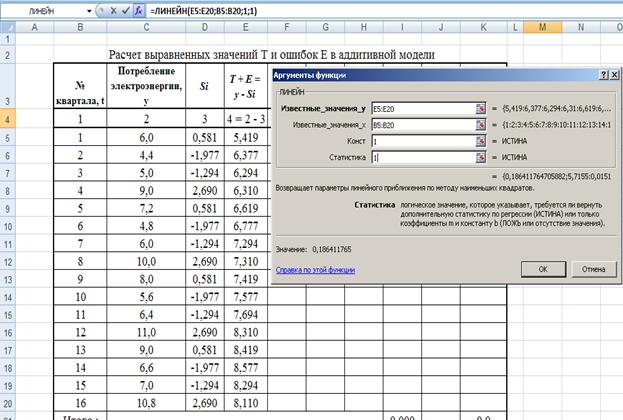

Приложение 3. Порядок вычисления параметров линейного приближения с помощью функции «ЛИНЕЙН»

Функция «ЛИНЕЙН» вызывается мастером функций, категория «Статистические», см. рисунок 1.

Рисунок 1. Вызов функции «ЛИНЕЙН»

При заполнении аргументов функции в строку «Известные значения_у» нужно подставить диапазон ячеек, в которых располагаются фактические значения результата, или зависимой переменной у, см. рис. 2. В таблице 4 это столбец 4, строки с 1 по 16. В строку «Известные значения_х» нужно подставить диапазон ячеек, в которых располагаются фактические значения независимой переменной, в данном случае это номер периода t, в таблице 4 это столбец 1, строки с 1 по 16.

Рисунок 3. Аргументы функции «ЛИНЕЙН»

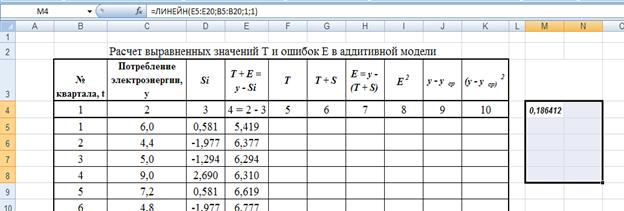

Аргументы функции «Конст» и «Статистика» представляют из себя логические переменные. Это означает, что они могут принимать только 2 значения: «ИСТИНА» или «ЛОЖЬ», причем при «1» аргумент принимает значение «ИСТИНА», а при «0» аргумент принимает значение «ЛОЖЬ». В зависимости от значения аргумента («ИСТИНА» или «ЛОЖЬ») в строке «Конст» функция «ЛИНЕЙН»: - приравнивает константу (свободный член уравнения) к нулю (при значении «ЛОЖЬ») - вычисляет константу обычным образом (при значении «ИСТИНА»). В данной курсовой работе необходимо высчитать константу обычным образом, поэтому в строку «Конст» ставим «1». В зависимости от значения аргумента («ИСТИНА» или «ЛОЖЬ») в строке «Статистика» функция «ЛИНЕЙН» рассчитывает: - только коэффициент регрессии и свободный член уравнения (при значении «ЛОЖЬ») - множество значений, в том числе дополнительную статистику (при значении «ИСТИНА»). В данной курсовой работе необходимо рассчитать дополнительную статистику, поэтому в строку «Статистика» ставим «1». Функция «ЛИНЕЙН» является так называемой функцией массива. Это означает, что в результате применения данной функции можно получить не одно значение, а целый массив (таблицу) значений. В данном случае мы получаем 10 значений – таблица 2х5. Для того чтобы вывести все эти значения на экран, нужно последовательно выполнить следующие действия. Сначала выделить курсором массив 2х5 клеточек, см. рисунок 4. Далее нажимаем клавишу «F2», см.рисунок 5. Далее нажимаем три клавиши «Ctrl» + «Shift» + «Enter» вместе, результат приведен на рисунке 6. Теперь данная функция представлена как функция массива – выведены все десять значений. Что означают эти числа, можно посмотреть в справке по функции «ЛИНЕЙН».

Рисунок 4. Выделение массива М4:N8

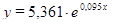

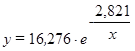

Подставляем полученные с помощью функции «ЛИНЕЙН» значения параметров в уравнение линейного тренда (уравнение прямой) и получаем уравнение следующего вида: уt = 5,7155 + 0,186412t Получили уравнение парной линейной регрессии с коэффициентом регрессии 0,1864 и константой 5,7155 Вывод: Коэффициент при переменной х показывает, что ежеквартально потребление электроэнергии увеличивается в среднем на 0,186412 млн. кВт.ч.

Приложение 4. Установка утилиты MS Excel «Анализ данных» Если в MS Excel не установлена утилита «Анализ данных», ее необходимо установить. Для этого в офисе 97-2003 MS Excel выбираем меню «Сервис» → «Надстройки» → «Пакет анализа» (ставим галочку напротив этого пункта) → «ОК». После этого в меню «Данные» появляется пункт «Анализ данных». Если установлен MS Office 7, тогда правой кнопкой мыши кликаем на верхнем меню, выбираем «Настройка панели быстрого доступа» → «Надстройки» → «Пакет анализа» (ставим галочку напротив этого пункта) → «ОК». После этого в меню «Данные» появляется пункт «Анализ данных». Приложение 5. Вопросы к аттестации

Парная линейная регрессия 1) Приведите общий вид модели парной линейной регрессии. Где расположен признак-фактор, где результат? 2) Сколько уравнений содержит система нормальных уравнений для определения параметров модели парной линейной регрессии? 3) Что означает свободный член модели парной линейной регрессии? 4) Как называется число, стоящее при независимой переменной в модели парной линейной регрессии? 5) Что означает параметр b в модели парной линейной регрессии? 6) Сущность МНК? 7) Что показывает линейный коэффициент корреляции, как он обозначается и в каких границах изменяется? 8) Что такое rxy? 9) Что показывает коэффициент детерминации, как он обозначается и в каких границах изменяется? 10) Что такое rxy2 ? 11) Смысл F-критерия, первоначальная формула, по которой он рассчитывается 12) В таблице 1 приведены исходные данные для анализа, а таблице 2 - результат применения функции ЛИНЕЙН. Прокомментируйте результаты. Таблица 1 - Социально-экономические характеристики населения региона

13) Что такое средняя ошибка аппроксимации, интерпретация ее значений. 14) Что такое tb и для чего она применяется? 15) Что такое ta и для чего она применяется? 16) Что такое tr и для чего она применяется? 17) Что такое точечный прогноз? 18) Что такое интервальный прогноз и как его построить? 19) Если границы доверительного интервала коэффициента регрессии имеют разные знаки, это говорит о том, что этот коэффициент: а) статистически значим, б) статистически незначим, в) недостаточно информации для принятия решения о значимости коэффициента. 20) Значение парного линейного коэффициента корреляции -0,8. О чем это говорит? 21) Значение парного линейного коэффициента корреляции -0,8. Чему равен коэффициент детерминации соответствующей модели? 22) Под гомоскедастичностью регрессионных остатков понимают: а) независимость регрессионных остатков, б) нулевую среднюю величину регрессионных остатков, в) постоянство дисперсий регрессионных остатков. 23) Под некоррелируемостью регрессионных остатков понимают: а) их случайный характер, б) их независимость, в) постоянство дисперсий регрессионных остатков. 24) При моделировании зависимости поступления оплаты за отгруженную продукцию (млн.руб.) от объема произведенной продукции (млн.руб.) в результате использования функции MS Excel ЛИНЕЙН были получены следующие результаты:

Если объем произведенной предприятием продукции в плановом периоде достигнет 75000 млн. руб., то наиболее вероятная величина поступления оплаты за отгруженную продукцию составит: … млн.руб., 25) Согласно модели, коэффициенты которой были определены в задании 24, при увеличении объема произведенной продукции на 1 млн. руб., поступление оплаты за отгруженную продукцию увеличится на: … млн. руб., 26) Модель, коэффициенты которой были определены в задании 24, описывает вариацию исходных данных на: … %. 27) Табличное значение F-критерия Фишера для примера, рассмотренного в задании 24, при уровне значимости 0,05 равно 7,71. Что можно сказать о статистической значимости модели?

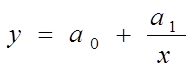

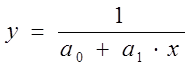

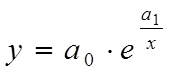

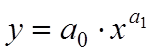

Нелинейная регрессия 28) Какие классы нелинейных моделей существуют? 29) Приведите к линейному виду модель 30) Приведите к линейному виду модель 31) Приведите к линейному виду модель 32) Приведите к линейному виду модель 33) Приведите к линейному виду модель 34) Приведите к линейному виду модель 35) Что показывает коэффициент эластичности 36) Как определить коэффициент эластичности у линейной функции 37) Как определить коэффициент эластичности у степенной функции 38) Что показывает t-статистика, рассчитанная по следующей формуле: 39) Как определить, стоит ли заменять линейную модель на нелинейную 40) Почему предпочтительнее использовать линейную модель в расчетах 41) Коэффициент а1 степенной функции является: а) коэффициентом эластичности; б) коэффициентом корреляции; в) коэффициентом детерминации.

Множественная регрессия 42) Какие две задачи необходимо решить при анализе множественной связи? 43) Требования, предъявляемые к признакам-факторам, входящим в модель множественной регрессии 44) Что указывает на коллинеарность факторов? 45) Подходы преодоления сильной межфакторной корреляции 46) На основе данных по 40 семьям построено уравнение регрессии, характеризующее зависимость потребления мяса (у, кг на члена семьи) от дохода (х1, руб. на члена семьи) и от потребления молочных продуктов (х2, кг на члена семьи.): y = -170,30 + 0,50x1 – 0,20х2 Интерпретируйте данные. 47) Каким образом оцениваются параметры уравнения множественной линейной регрессии? 48) Что такое частные уравнения регрессии? Приведите общий вид 49) Что такое частные коэффициенты эластичности? Приведите общий вид 50) Как определить показатель множественной корреляции? 51) Какое неравенство должно выполняться между индексом множественной корреляции и индексами парной корреляции? 52) Что такое частные индексы корреляции и для чего они нужны? 53) Прокомментируйте результаты использования инструмента анализа данных Microsoft Excel РЕГРЕССИЯ:

54) Что такое фиктивные переменные?

Анализ динамических рядов 55) Что такое автокорреляция? 56) Как рассчитать коэффициент автокорреляции? 57) Что означает ситуация, когда коэффициент автокорреляции максимальный при лаге равном 1? 58) Что означает ситуация, при которой максимальный коэффициент автокорреляции получается при лаге равном 5? 59) Что такое коррелограмма? 60) Какая модель называется аддитивной? 61) Какая модель называется мультипликативной? 62) Когда используется аддитивная и мультипликативная модели? 63) Динамический ряд имеет цикл равный 4 периода и следующее уравнение, полученное по 12 периодам: У = 560 + 20х При этом S1 = 0,9; S2 = 1,2; S3 = 1,1; S4 = 0,8. Составьте прогноз на … период.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 164; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.226.4.239 (0.238 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

?

?

и для чего она применяется

и для чего она применяется