Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Краткие теоретические сведения, необходимые для выполнения работыСтр 1 из 4Следующая ⇒

Содержание Введение. 4 1. Краткие теоретические сведения, необходимые для выполнения работы.. 4 1.1. Общие понятия эконометрики. 4 1.2. Моделирование процессов с помощью уравнения парной линейной регрессии 7 1.3. Пример расчета параметров парной линейной регрессии. 16 1.4. Множественная линейная регрессия: отбор факторов. 23 2. Порядок выполнения, оформления и защиты лабораторных работ. 27 2.1. Задание для лабораторной работы №1 и №2. 27 2.2. Задание для лабораторной работы №3. 28 2.3. Задание для лабораторной работы №4. 30 2.4. Задание для лабораторной работы №5. 31 2.5. Задание для лабораторной работы №6. 32 2.6. Требования к оформлению отчетов. 33 2.7. Порядок защиты отчетов по лабораторным работам. 35 3. Рекомендуемая литература. 35 Приложение 1. Значения F-критерия Фишера при уровне значимости a=0,05. 36 Приложение 2. Значения t-критерия Стьюдента при уровне значимости 0,10; 0,05; 0,01 (двухсторонний) 37 Приложение 3. Порядок вычисления параметров линейного приближения с помощью функции «ЛИНЕЙН». 38 Приложение 4. Установка утилиты MS Excel «Анализ данных». 41 Приложение 5. Вопросы к аттестации. 42 Введение

Дисциплина «Эконометрика» изучается в рамках расширения и углубления курса «Статистика». Для успешного овладения данной дисциплиной необходимо предварительное изучение дисциплин «Экономическая теория», «Статистика», «Высшая математика». Методические указания предназначены для студентов экономических специальностей, выполняющих практические работы по курсу «Эконометрика». При подготовке данных методических указаний использовался учебник «Эконометрика» и задачник «Практикум по эконометрике» под ред. Елисеевой И.И. Цель работы: приобретение студентами навыков анализа социально-экономических явлений методами эконометрики на примере регионов РФ.

Краткие теоретические сведения, необходимые для выполнения работы Общие понятия эконометрики

Как и в статистике, в эконометрике рассматривают два типа исходных данных и два типа соответствующих им моделей, представленных в таблице 1.1: Таблица 1.1 – Типы моделей в эконометрике

Для описания сущности эконометрической модели удобно разбить весь процесс моделирования на шесть основных этапов: 1-й этап (постановочный) – определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли; 2-й этап (априорный) – предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации, в частности, относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих; 3-й этап (параметризация) – собственно моделирование, т.е. выбор общего вида модели, в том числе состава и формы входящих в нее связей; 4-й этап (информационный) – сбор необходимой статистической информации, т.е. регистрация значений участвующих в модели факторов и показателей на различных временных или пространственных точках функционирования изучаемого явления; 5-й этап (идентификация модели) – статистический анализ модели и в первую очередь статистическое оценивание неизвестных параметров модели; 6-й этап (верификация модели) – сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных. Переменные, участвующие в эконометрической модели любого типа, разделяются на следующие типы. Пример расчета параметров парной линейной регрессии

В таблице 1.3 приведены данные о доле в расходах, направленной на потребление продуктов питания и заработной плате по нескольким регионам Уральского Федерального округа. Так как заработная плата характеризует одну из статей доходов домохозяйств, причем основную, а доля расходов на потребление продуктов питания – основную статью расходов, эти два показателя должны быть связаны между собой. Х – заработная плата; У – доля расходов на потребление продуктов питания, так как доля расходов зависит от заработной платы. Задание: 1) параметризация: подобрать уравнение связи;

2) идентификация: идентифицировать параметры уравнения, измерить тесноту связи между фактором и результатом; 3) верификация: оценить надежность модели, сделать выводы; 4) прогнозирование: - оценить уровень потребления при заданной заработной плате 58,0 млн.руб. - оценить уровень потребления при заданной заработной плате равной ( Порядок решения: 1) Параметризация: выберем для подбора параметров уравнение парной линейной регрессии, как получившее наибольшее распространение, наиболее легко идентифицируемое и интерпретируемое. Общий вид уравнения парной линейной регрессии в соответствии с формулой (4) следующий: у = а + bх + e 2) На этапе идентификации необходимо вместо буквенных обозначений параметров а и b найти числа, соответствующие данной парной регрессии. Найдем параметры а и b по формулам (7) и (8). Все предварительные расчеты приведены в таблице 3.

Таблица 1.3 – исходные данные для расчетов

Итого |

405,2 |

384,3 |

22162,3 |

21338,4 |

23685,8 |

210,3 |

0,646 |

230,47 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ср. знач. |

57,9 |

54,9 |

3166,0 |

3048,3 |

3383,7 |

30,05 |

0,092 |

32,924 |

,

при моделировании методом МНК

,

при моделировании методом МНК

,

при моделировании методом МНК

,

при моделировании методом МНК

+5%).

+5%).

Также для определения параметров уравнения можно воспользоваться встроенной функцией категории «Статистические» → «ЛИНЕЙН». Подробнее об использовании этой функции см. Приложение 3.

Таким образом, по формуле (3) мы получили следующее уравнение парной линейной регрессии:

Вывод: при увеличении доходов на 1 млн. руб. потребление снижается на 360,7 тыс. руб.

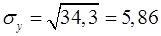

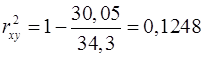

Оценим тесноту связи между фактором и результатом с помощью линейного коэффициент корреляции  (14), (9), (17):

(14), (9), (17):

Вывод: связь обратная, слабая. При увеличении доходов потребление снижается с невысокой вероятностью.

3) На этапе верификации оценим качество модели. Для этого рассчитаем ошибку аппроксимации, коэффициент детерминации, F -критерий, t -статистику.

Рассчитаем ошибку аппроксимации по формуле (29) и столбцу 10 таблицы 3:

, или 9,2%.

, или 9,2%.

Вывод: Ошибка аппроксимации на превышает 8-10%, модель довольно точно описывает данные.

Рассчитаем коэффициент детерминации по формуле (15), (16) и (17) или воспользуемся встроенной функцией категории «Статистические» → «ЛИНЕЙН»:

Вывод: уравнение объясняет всего 12,5% вариации результата

Рассчитаем F -критерий по формулам (19) и (21) или воспользуемся встроенной функцией категории «Статистические» → «ЛИНЕЙН»:

Определим F табл по таблице Приложения 1. Степени свободы числителя и знаменателя определим по таблице 2 (стр10). Число наблюдений – 7, параметр при х один – это b. Таким образом, k 1 = 1, k 2 = 5.

F табл = 6,61

Вывод: F факт < F табл следовательно гипотезу о статистической незначимости уравнения связи нужно принять. Уравнение связи статистически незначимо, то есть значения параметров могли быть получены случайным образом.

|

|

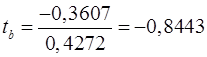

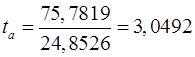

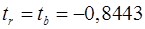

Рассчитаем t -статистику для каждого параметра по формулам (22)-(28) или воспользуемся встроенной функцией категории «Статистические» → «ЛИНЕЙН»:

Определим t табл для 5 степеней свободы и вероятности 0,95 по таблице Приложения 3. При поиске табличного значения учтем, что t-критерий симметричен относительно оси х, поэтому сравниваем значения фактические и табличные по модулю.

t табл = 2,4669

Вывод:  меньше t табл следовательно с вероятностью 95% параметры r и b признаются статистически незначимыми.

меньше t табл следовательно с вероятностью 95% параметры r и b признаются статистически незначимыми.

В свою очередь,  больше t табл следовательно с вероятностью 95% параметр а признается статистически значимым.

больше t табл следовательно с вероятностью 95% параметр а признается статистически значимым.

4) прогнозирование: оценим уровень потребления при заданной заработной плате 58,0 млн. руб. на доверительном интервале с заданной вероятностью по формулам (30) и (31).

Для нахождения  подставим в уравнение связи заданное значение х:

подставим в уравнение связи заданное значение х:

млн. руб.

млн. руб.

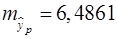

Вывод: при уровне заработной платы на уровне 58 млн. руб. потребление составит 54,86 млн. руб. Однако точечный прогноз явно не реален, вероятность того, что реальное значение у совпадет с прогнозным , очень маленькая, практически нулевая. Поэтому для повышения надежности прогноза определим доверительный интервал.

Стандартную ошибку прогноза  определим по формуле (32) или воспользуемся встроенной функцией категории «Статистические» → «ЛИНЕЙН»:

определим по формуле (32) или воспользуемся встроенной функцией категории «Статистические» → «ЛИНЕЙН»:

Тогда среднюю ошибку прогноза определим по формуле (30). Для этого самостоятельно зададим требуемый уровень надежности (90%, 95% или 99%) и по таблице Приложения 3 для 5 = 7 - 2 степеней свободы определим t табл. Пусть уровень надежности равен 90%, тогда t табл = 2,0150.

млн. руб.

млн. руб.

Тогда границы доверительного интервала составят:

(54,86-13,07) млн. руб. < < (54,86+13,07) млн. руб.

или 41,79 млн. руб. < < 67,93 млн. руб.

Вывод: с вероятностью 90% при заработной плате на уровне 58 млн. руб. потребление составит [41,79; 67,93].

Далее оценим уровень потребления при заданной заработной плате равной ( +5%).

+5%).

Для этого сначала рассчитаем уровень заработной платы, для которого нужно построить прогноз. Средняя заработная плата по данным таблицы 3 составляет 57,9 млн. руб. Найдем уровень заработной платы (Xi) для построения прогноза как:

57,9 х (1 + 0,05) = 60,8 млн. руб.

5) Далее проведем все действия аналогично предыдущему прогнозу. Сначала оценим уровень потребления при заданной заработной плате 60,8 млн. руб. на интервале с заданной вероятностью по формулам (30) и (31).

|

|

Для нахождения  подставим в уравнение связи заданное значение Xi:

подставим в уравнение связи заданное значение Xi:

млн. руб.

млн. руб.

Вывод: при уровне заработной платы на уровне Xi = ( +5%) млн. руб. потребление составит 53,86 млн. руб. Однако точечный прогноз явно не реален, вероятность того, что реальное значение у совпадет с прогнозным

+5%) млн. руб. потребление составит 53,86 млн. руб. Однако точечный прогноз явно не реален, вероятность того, что реальное значение у совпадет с прогнозным  , очень маленькая, практически нулевая. Поэтому для повышения надежности прогноза определим доверительный интервал прогноза.

, очень маленькая, практически нулевая. Поэтому для повышения надежности прогноза определим доверительный интервал прогноза.

Стандартная ошибку прогноза  зависит от уравнения связи, поэтому для всех прогнозов по данному уравнению она постоянна. Поэтому, если не менять уровень надежности, то и средняя ошибка не изменится. Поэтому можно сразу построить прогноз:

зависит от уравнения связи, поэтому для всех прогнозов по данному уравнению она постоянна. Поэтому, если не менять уровень надежности, то и средняя ошибка не изменится. Поэтому можно сразу построить прогноз:

(53,86-13,07) млн. руб. < < (53,86+13,07) млн. руб.

или 40,79 млн. руб. < < 66,93 млн. руб.

Вывод: с вероятностью 90% при заработной плате на уровне ( +5%) млн. руб. потребление составит [40,79; 66,93].

+5%) млн. руб. потребление составит [40,79; 66,93].

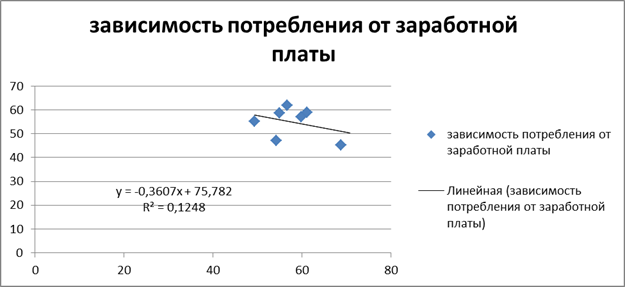

С помощью мастера диаграмм нанесем на график исходные данные и линии, характеризующие взаимосвязь, см. пример на рисунке 2.

Рисунок 1.2 – Зависимость потребления от заработной платы

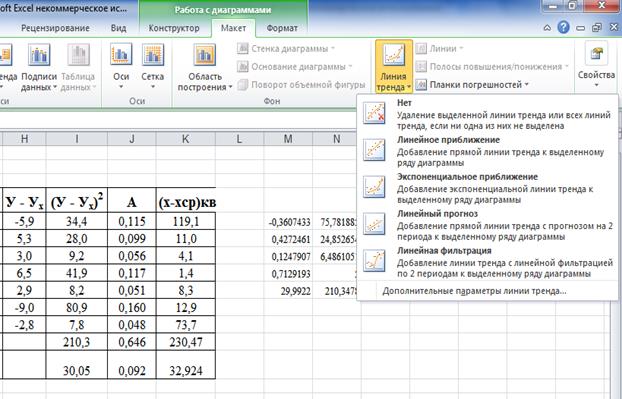

Для того, чтобы нанести на диаграмму уравнение связи и оценку аппроксимации (R2) воспользуемся функцией «Дополнительные параметры линии тренда» меню «Диаграмма», как на рисунке 3.

Рисунок 1.3 – Работа с диаграммой MS Excel

Задание для практической (лабораторной) работы №1

Содержание отчета по практической работе № 1

1. Титульный лист

2. Цели и задачи, объект и предмет исследования, методы исследования

3. Исходные данные для расчетов согласно своему варианту в виде таблицы.

4. Расчет параметров парной линейной регрессии, по образцу таблицы 3.

5. Результаты применения функции «ЛИНЕЙН» и «ЛГРФПРИБЛ», объяснения всех полученных значений.

6. Расчет следующих параметров и выводы по ним:

a, b, rxy, R2, Fфакт, ta, tb, tr, yx, интервальный прогноз ух.

7. Параметры должны быть рассчитаны по формулам в MS Excel, и проверены с помощью функции «ЛИНЕЙН»

8. Диаграмма с нанесенной на ней линией линейного тренда, уравнением связи и коэффициентом детерминации.

9. Диаграмма с нанесенной на ней линией логарифмического тренда, уравнением связи и коэффициентом детерминации.

Задание для практической работы № 2

Содержание отчета по практической работе №2

1. Титульный лист

2. Цели и задачи, объект и предмет исследования, методы исследования

3. Результаты применения функции «Корреляция» по всем факторам

4. Процедура отбора факторов и обоснованные выводы, какие факторы нужно принимать в расчет при моделировании, а какие — не нужно.

5. Результаты применения функции «Корреляция» к выбранным факторам

6. Результаты расчетов и применения функций MS Excel: ТРАНСП, МУМНОЖ, МОБР, в том числе: коэффициенты регрессии и показатели качества модели

7. Интерпретация полученных данных

8. Результаты применения инструмента «Регрессия»

9. Интерпретация полученных данных

|

|

Задание для практической работы № 3

Тема: нелинейная регрессия

По данным практической (лабораторной) работы 1:

1. Проведите процедуру линеаризации и постройте не менее 6 типов нелинейных моделей,

2. Оцените качество моделей с помощью коэффициента детерминации,

3. Нанесите на график фактические и модельные значения по каждой модели.

4. Выберите нелинейную модель, которая лучше всего описывает фактические данные, оцените качество этой модели с помощью коэффициента Фишера и необходимость замены на нелинейную модель с помощью коэффициента Стьюдента. Сделайте выводы

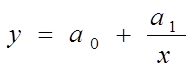

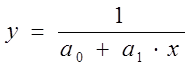

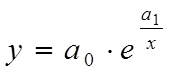

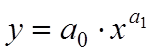

Типы нелинейных моделей приведены в таблице 2.1.

Таблица 2.1. – Типы нелинейных моделей

| Наименование функции | Уравнение функции |

| Гиперболический вид 1 |

|

| Гиперболический вид 2 |

|

| Экспоненциальный вид 1 |

|

| Экспоненциальный вид 2 |

|

| Степенной вид |

|

| Полулогарифмическая кривая |

|

Содержание отчета по практической работе №3

1. Титульный лист

2. Цели и задачи, объект и предмет исследования, методы исследования

3. Далее по каждому типу нелинейной модели: процедура линеаризации – этапы замены переменных, таблица исходных данных для применения функции «ЛИНЕЙН», результаты применения функции «ЛИНЕЙН», R 2, график с модельными и фактическими значениями.

4. Оценка статистической значимости выбранной модели, оценка необходимости замены на нелинейную функцию.

Задание для практической работы № 4

Тема: анализ рядов динамики

1. Подберите содержащие сезонные колебания данные, и проведите их полный эконометрический анализ, а также постройте модель сезонных колебаний.

2. Постройте таблицу исходных данных по данным Вашего варианта, таблица представляет собой массив данных помесячно за 4 года, всего 48 строк. Для заполнения параметра «Дата» использовать протяжку — автоматическое заполнение строк.

3. С помощью средств «Мастера диаграмм» нанести на график исходные данные Вашего варианта. Оцените характер тренда и наличие сезонности.

4. Постройте уравнения тренда различных форм (с помощью «Мастера диаграмм»): линейный, логарифмический, полиномиальный, степенной, экспоненциальный. Нанесите на графики уравнение тренда и оценку R2. Сделайте выводы о том, какое уравнение лучше описывает исходные данные.

5. С помощью коэффициентов автокорреляции уровней выявить структуру ряда (ПРИ РАСЧЕТЕ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАТЬ ССЫЛКИ!!!). Для этого:

а) построить ряд со сдвигом на 1 временной период

б) оценить параметр R2 с помощью функции «ЛИНЕЙН»

в) повторить операцию.

По полученным данным построить коррелограмму, оценить наличие линейного тренда и сезонности.

Содержание отчета по практической работе №4

1. Титульный лист

2. Цели и задачи, объект и предмет исследования, методы исследования

3. Исходные данные

4. Графики с нанесенными на них линиями тренда различных форм, уравнениями соответствующих трендов и оценками R2, выводы.

5. Коррелограмму и выводы по ней.

Задание для практической работы № 5

Тема: анализ рядов динамики

1. По данным лабораторной работы №3 оцените устно характер колебаний в ряду динамики и выберите тип модели для построения прогноза (аддитивная, мультипликативная), определите лаг сезонности по коррелограмме.

2. Выровняйте ряд с помощью скользящей средней за количество месяцев, равных лагу сезонности.

3. Оцените сезонную компоненту

4. Рассчитайте скорректированную сезонную компоненту

5. Определите уравнение тренда с помощью функции ЛИНЕЙН, рассчитайте значения Т, S, Е.

6. Постройте диаграмму MS Excel и нанесите на него фактические данные, линию тренда Т, линию «тренд + сезонность» (T+S).

7. Определите степень расхождения выровненных данных с реальными (R2), сделайте вывод, постройте прогноз на 2-й, 6-й, 12-й месяц следующего периода

Содержание отчета по практической работе №5

1. Титульный лист

2. Цели и задачи, объект и предмет исследования, методы исследования

3. Тип модели, лаг сезонности

4. Таблицы для оценки Т, S, Е, выводы и пояснения к расчетам

5. График с нанесенными на него фактическими данными, линией тренда Т, линией «тренд + сезонность» (T+S).

6. Оценка расхождения между модельными и фактическими данными (R2).

7. Постройте прогноз на 2-й, 6-й, 12-й месяц следующего периода

2.6. Требования к оформлению отчетов

Отчет печатается на компьютере через 1.5 интервал на листах белой бумаги формата А4, шрифтом Times New Roman кегль 14. Объем отчета не регламентируется.

Листы должны иметь поля: левое и правое не менее 20 мм, верхнее и нижнее – 20 мм.

Таблицы размещаются после первого упоминания о них в тексте. На все таблицы должны быть ссылки. Слово «Таблица» и ее номер ставятся в одну строчку с названием. Например:

Таблица 2.2. Себестоимость изделия

| Элементы затрат | Единица измерения | Норма расхода | Цена руб/ед. изм. | Сумма, руб. |

| … | … | … | … | … |

По возможности таблицу не следует разрывать. При необходимости ее размещают на следующую страницу, а место, оставшееся на предыдущей странице заполняют последующим текстом.

Таблица отделяется от текста пустыми строками.

Размещают таблицу так, чтобы ее можно было читать без поворота, либо с поворотом по часовой стрелке.

Для всех величин, приводимых в таблице, должны быть указаны единицы измерения. Если все величины указаны в одних и тех же единицах, то обозначение единицы измерения может быть вынесено в заголовок таблицы по диагонали и включать графу «номер по порядку».

В больших таблицах рекомендуется текст размещать с единичным интервалом шрифтом меньшего размера, например 8, 9 или 10 кегль.

Рисунки включают схемы, диаграммы, графики и т.п. они располагаются аналогично таблицам, отделяются пустыми строками от текста, при необходимости поворот предусматривается по часовой стрелке.

Номер и название рисунка располагаются под изображением. Если нужны пояснения, то они располагаются ниже надписи.

Приложения нумеруются по порядку ссылок на них в основном тексте. Единственное приложение не нумеруют.

За практическую работу студент получает оценку «удовлетворительно», «хорошо» или «отлично».

3. Рекомендуемая литература

Основная литература:

1. Носко, В.П. Эконометрика. Кн.1. Ч.1,2 [Текст]: учебник / В.П. Носко - М.: Издательский дом "Дело" РАНХиГС, 2011. – 672 с.

2. Носко, В.П. Эконометрика. Кн.2. Ч.3,4 [Текст]: учебник / В.П. Носко - М.: Издательский дом "Дело" РАНХиГС, 2011. – 576 с.

3. Эконометрика [Текст]: учебник для бакалавров / И. И. Елисеева, С. В. Курышева, Ю. В. Нерадовская и др.; под ред. И. И. Елисеевой. - М: Проспект, 2013. - 288 с.

Дополнительная литература

4. Прикладная эконометрика [Электронный ресурс]: науч.-практический журн. / ООО «Синергия ПРЕСС». – Электрон. журн. – М, 2005-2013. – режим доступа к журн.: http://elibrary.ru/item.asp?id=9482372

5. Эконометрика: учебное пособие/ А.И.Новиков. – М.: – Издательско-торговая корпорация «Дашков и К», 2013 – 224с.

Приложение 1. Значения F-критерия Фишера при уровне значимости a=0,05.

| Число степеней свободы знамена-теля (k2) | Число степеней свободы числителя (k1) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 8 | 12 | 24 | ¥ | |

| 1 | 161,45 | 199,50 | 215,72 | 224,57 | 230,17 | 233,97 | 238,89 | 243,91 | 249,04 | 254,32 |

| 2 | 18,5 | 19,00 | 19,16 | 19,25 | 19,30 | 19,33 | 19,37 | 19,41 | 19,45 | 19,50 |

| 3 | 10,13 | 9,55 | 9,28 | 9,12 | 9,01 | 8,94 | 8,84 | 8,74 | 8,64 | 8,53 |

| 4 | 7,71 | 6,94 | 6,59 | 6,39 | 6,26 | 6,16 | 6,04 | 5,91 | 5,77 | 5,63 |

| 5 | 6,61 | 5,79 | 5,41 | 5,19 | 5,05 | 4,95 | 4,82 | 4,68 | 4,53 | 4,36 |

| 6 | 5,99 | 5,14 | 4,76 | 4,53 | 4,39 | 4,28 | 4,15 | 4,00 | 3,84 | 3,67 |

| 7 | 5,59 | 4,74 | 4,35 | 4,12 | 3,97 | 3,87 | 3,73 | 3,57 | 3,41 | 3,23 |

| 8 | 5,32 | 4,46 | 4,07 | 3,84 | 3,69 | 3,58 | 3,44 | 3,28 | 3,12 | 2,93 |

| 9 | 5,12 | 4,26 | 3,86 | 3,63 | 3,48 | 3,37 | 3,23 | 3,07 | 2,90 | 2,71 |

| 10 | 4,96 | 4,10 | 3,71 | 3,48 | 3,33 | 3,22 | 3,07 | 2,91 | 2,74 | 2,54 |

| 11 | 4,84 | 3,98 | 3,59 | 3,36 | 3,20 | 3,09 | 2,95 | 2,79 | 2,61 | 2,40 |

| 12 | 4,75 | 3,88 | 3,49 | 3,26 | 3,11 | 3,00 | 2,85 | 2,69 | 2,50 | 2,30 |

| 13 | 4,67 | 3,80 | 3,41 | 3,18 | 3,02 | 2,92 | 2,77 | 2,60 | 2,42 | 2,21 |

| 14 | 4,60 | 3,74 | 3,34 | 3,11 | 2,96 | 2,85 | 2,70 | 2,53 | 2,35 | 2,13 |

| 15 | 4,54 | 3,68 | 3,29 | 3,06 | 2,90 | 2,79 | 2,64 | 2,48 | 2,29 | 2,07 |

| 16 | 4,49 | 3.63 | 3,24 | 3,01 | 2,85 | 2,74 | 2,59 | 2,42 | 2,24 | 2,01 |

| 17 | 4,45 | 3,59 | 3,20 | 2,96 | 2,81 | 2,70 | 2,55 | 2,38 | 2,19 | 1,96 |

| 18 | 4,41 | 3,55 | 3,16 | 2,93 | 2,77 | 2,66 | 2,51 | 2,34 | 2,15 | 1,92 |

| 19 | 4,38 | 3,52 | 3,13 | 2,90 | 2,74 | 2,63 | 2,48 | 2,31 | 2,11 | 1,88 |

| 20 | 4,35 | 3,49 | 3,10 | 2,87 | 2,71 | 2,60 | 2,45 | 2,28 | 2,08 | 1,84 |

| 21 | 4,32 | 3,47 | 3,07 | 2,84 | 2,68 | 2,57 | 2,42 | 2,25 | 2,05 | 1,81 |

| 22 | 4,30 | 3,44 | 3,05 | 2,82 | 2,66 | 2,55 | 2,40 | 2,23 | 2,03 | 1,78 |

| 23 | 4,28 | 3,42 | 3,03 | 2,80 | 2,64 | 2,53 | 2,38 | 2,20 | 2,00 | 1,76 |

| 24 | 4,26 | 3,40 | 3,01 | 2,78 | 2,62 | 2,51 | 2,36 | 2,18 | 1,98 | 1,73 |

| 25 | 4,24 | 3,38 | 2,99 | 2,76 | 2,60 | 2,49 | 2,34 | 2,16 | 1,96 | 1,71 |

| 26 | 4,22 | 3,37 | 2,98 | 2,74 | 2,59 | 2,47 | 2,32 | 2,15 | 1,95 | 1,69 |

| 27 | 4,21 | 3,35 | 2,96 | 2,73 | 2,57 | 2,46 | 2,30 | 2,13 | 1,93 | 1,67 |

| 28 | 4,20 | 3,34 | 2,95 | 2,71 | 2,56 | 2,44 | 2,29 | 2,12 | 1,91 | 1,65 |

| 29 | 4,18 | 3,33 | 2,93 | 2,70 | 2,54 | 2,43 | 2,28 | 2,10 | 1,90 | 1,64 |

| 30 | 4,17 | 3,32 | 2,92 | 2,69 | 2,53 | 2,42 | 2,27 | 2,09 | 1,89 | 1,62 |

| 35 | 4,12 | 3,26 | 2,87 | 2,64 | 2,48 | 2,37 | 2.22 | 2,04 | 1,83 | 1,57 |

| 40 | 4,08 | 3,23 | 2,84 | 2,61 | 2,45 | 2,34 | 2,18 | 2,00 | 1,79 | 1,52 |

| 45 | 4,06 | 3,21 | 2,81 | 2,58 | 2,42 | 2,31 | 2,15 | 1,97 | 1,76 | 1,48 |

| 50 | 4,03 | 3,18 | 2,79 | 2,56 | 2,40 | 2,29 | 2,13 | 1,95 | 1.74 | 1,44 |

| 60 | 4,00 | 3,15 | 2,76 | 2,52 | 2,37 | 2,25 | 2,10 | 1,92 | 1,70 | 1,39 |

| 70 | 3,98 | 3,13 | 2,74 | 2,50 | 2,35 | 2,23 | 2,07 | 1,89 | 1,67 | 1,35 |

| 80 | 3,96 | 3,11 | 2,72 | 2,49 | 2,33 | 2,21 | 2,06 | 1,88 | 1,65 | 1,31 |

| 90 | 3,95 | 3,10 | 2,71 | 2,47 | 2,32 | 2,20 | 2,04 | 1,86 | 1,64 | 1,28 |

| 100 | 3,94 | 3,09 | 2,70 | 2,46 | 2,30 | 2,19 | 2,03 | 1,85 | 1,63 | 1,26 |

| 125 | 3,92 | 3,07 | 2,68 | 2,44 | 2,29 | 2,17 | 2,01 | 1,83 | 1,60 | 1,21 |

| 150 | 3,90 | 3,06 | 2,66 | 2,43 | 2,27 | 2,16 | 2,00 | 1,82 | 1,59 | 1,18 |

| 200 | '3,89 | 3,04 | 2,65 | 2,42 | 2,26 | 2,14 | 1,98 | 1,80 | 1,57 | 1,14 |

| 300 | 3,87 | 3,03 | 2,64 | 2,41 | 2,25 | 2,13 | 1,97 | 1,79. | 1,55 | 1,10 |

| 400 | 3,86 | 3,02 | 2,63 | 2,40 | 2,24 | 2,12 | 1,96 | 1,78 | 1,54 | 1,07 |

| 500 | 3,86 | 3,01 | 2,62 | 2,39 | 2,23 | 2,11 | 1,96 | 1,77 | 1,54 | 1,06 |

| 1000 | 3,85 | 3,00 | 2,61 | 2,38 | 2,22 | 2,10 | 1,95 | 1,76 | 1,53 | 1,03 |

| ¥ | 3,84 | 2,99 | 2,60 | 2,37 | 2,21 | 2,09 | 1,94 | 1,75 | 1,52 | |

Приложение 2. Значения t-критерия Стьюдента при уровне значимости 0,10; 0,05; 0,01 (двухсторонний)

| Число степеней свободы k | a | Число степеней свободы k | a | ||||

| 0,10 | 0,05 | 0,01 | 0,10 | 0,05 | 0,01 | ||

| 1 | 6,3138 | 12,706 | 63,657 | 18 | 1,7341 | 2,1009 | 2,8784 |

| 2 | 2,9200 | 4,3027 | 9,9248 | 19 | 1,7291 | 2,0930 | 2,8609 |

| 3 | 2,3534 | 3,1825 | 5,8409 | 20 | 1,7247 | 2,0860 | 2,8453 |

| 4 | 2,1318 | 2,7764 | 4,6041 | 21 | 1,7207 | 2,0796 | 2,8314 |

| 5 | 2,0150 | 2,5706 | 4,0321 | 22 | 1,7171 | 2,0739 | 2,8188 |

| 6 | 1,9432 | 2,4469 | 3,7074 | 23 | 1,7139 | 2,0687 | 2,8073 |

| 7 | 1,8946 | 2,3646 | 3,4995 | 24 | 1,7109 | 2,0639 | 2,7969 |

| 8 | 1,8595 | 2,3060 | 3,3554 | 25 | 1,7081 | 2,0595 | 2,7874 |

| 9 | 1,8331 | 2,2622 | 3,2498 | 26 | 1,7056 | 2,0555 | 2,7787 |

| 10 | 1,8125 | 2,2281 | 3,1693 | 27 | 1,7033 | 2,0518 | 2,7707 |

| 11 | 1,7959 | 2,2010 | 3,1058 | 28 | 1,7011 | 2,0484 | 2,7633 |

| 12 | 1,7823 | 2,1788 | 3,0545 | 29 | 1,6991 | 2,0452 | 2,7564 |

| 13 | 1,7709 | 2,1604 | 3,0123 | 30 | 1,6973 | 2,0423 | 2,7500 |

| 14 | 1,7613 | 2,1448 | 2,9768 | 40 | 1,6839 | 2,0211 | 2,7045 |

| 15 | 1,7530 | 2,1315 | 2,9467 | 60 | 1,6707 | 2,0003 | 2,6603 |

| 16 | 1,7459 | 2,1199, | 2,9208 | 120 | 1,6577 | 1,9799 | 2,6174 |

| 17 | 1,7396 | 2,1098 | 2,8982 | ¥ | 1,6449 | 1,9600 | 2,5758 |

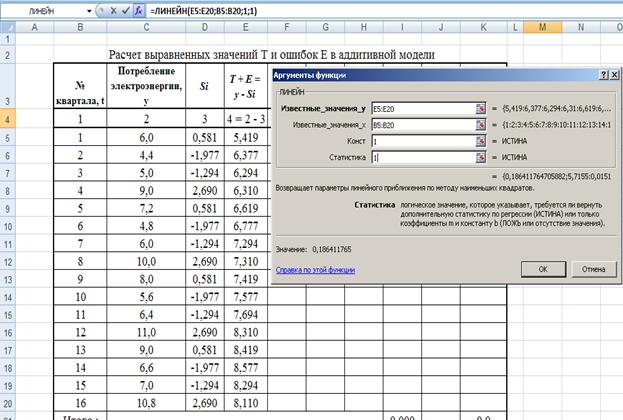

Приложение 3. Порядок вычисления параметров линейного приближения с помощью функции «ЛИНЕЙН»

Функция «ЛИНЕЙН» вызывается мастером функций, категория «Статистические», см. рисунок 1.

Рисунок 1. Вызов функции «ЛИНЕЙН»

При заполнении аргументов функции в строку «Известные значения_у» нужно подставить диапазон ячеек, в которых располагаются фактические значения результата, или зависимой переменной у, см. рис. 2. В таблице 4 это столбец 4, строки с 1 по 16. В строку «Известные значения_х» нужно подставить диапазон ячеек, в которых располагаются фактические значения независимой переменной, в данном случае это номер периода t, в таблице 4 это столбец 1, строки с 1 по 16.

Рисунок 3. Аргументы функции «ЛИНЕЙН»

Аргументы функции «Конст» и «Статистика» представляют из себя логические переменные. Это означает, что они могут принимать только 2 значения: «ИСТИНА» или «ЛОЖЬ», причем при «1» аргумент принимает значение «ИСТИНА», а при «0» аргумент принимает значение «ЛОЖЬ».

В зависимости от значения аргумента («ИСТИНА» или «ЛОЖЬ») в строке «Конст» функция «ЛИНЕЙН»:

- приравнивает константу (свободный член уравнения) к нулю (при значении «ЛОЖЬ»)

- вычисляет константу обычным образом (при значении «ИСТИНА»).

В данной курсовой работе необходимо высчитать константу обычным образом, поэтому в строку «Конст» ставим «1».

В зависимости от значения аргумента («ИСТИНА» или «ЛОЖЬ») в строке «Статистика» функция «ЛИНЕЙН» рассчитывает:

- только коэффициент регрессии и свободный член уравнения (при значении «ЛОЖЬ»)

- множество значений, в том числе дополнительную статистику (при значении «ИСТИНА»).

В данной курсовой работе необходимо рассчитать дополнительную статистику, поэтому в строку «Статистика» ставим «1».

Функция «ЛИНЕЙН» является так называемой функцией массива. Это означает, что в результате применения данной функции можно получить не одно значение, а целый массив (таблицу) значений. В данном случае мы получаем 10 значений – таблица 2х5. Для того чтобы вывести все эти значения на экран, нужно последовательно выполнить следующие действия. Сначала выделить курсором массив 2х5 клеточек, см. рисунок 4.

Далее нажимаем клавишу «F2», см.рисунок 5.

Далее нажимаем три клавиши «Ctrl» + «Shift» + «Enter» вместе, результат приведен на рисунке 6.