Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет себестоимости единицы продукции прямым счетом – S ед.

Себестоимость единицы продукции – это величина затрат, приходящаяся на единицу продукции:

где Qгод- объем продукции за год. Себестоимость перевозки 1 т груза – S т.

Себестоимость 1 тонно-километра – S ткм.

Себестоимость 1 км пробега – S км.

Себестоимость 1 часа эксплуатации – S час.

Необходимо сопоставить результаты расчета с величинами, полученными в таблице 6.

Расчет себестоимости единицы продукции через технико-эксплуатационные показатели. Себестоимость перевозки 1 т груза – S т.

Себестоимость 1 тонно-километра – S ткм.

Себестоимость 1 км пробега – S км.

Себестоимость 1 часа эксплуатации – S час.

Результаты расчетов себестоимости единицы продукции должны совпадать по всем способам расчета. Сравните.

Расчет годового объема доходов, прибыли, рентабельности и тарифной ставки за единицу транспортной продукции Расчет тарифа

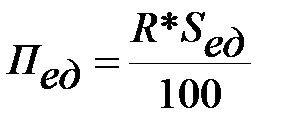

где Плановая прибыль на единицу продукции определяется исходя из установленного уровня рентабельности, если рентабельность устанавливается равной 10% (R =10%), то плановая прибыль на единицу продукции равна:.

Тогда:

Следовательно,

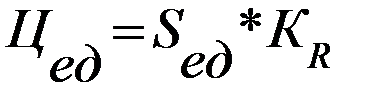

где Тариф за 1 т равен:

Тариф за 1 ткм равен:

Тариф за 1 км равен:

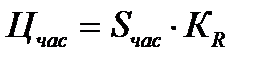

Тариф за 1 час равен:

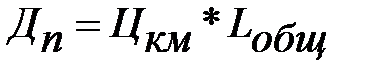

Определение доходов от перевозки груза Доходы – Д – это денежные средства, получаемые за реализацию продукции (услуги). Доходы от перевозки груза Дпг определяются по формуле:

Используя тарифы по каждой единице продукции, определяем доход на один автомобиль:

Расчет прибыли

Прибыль до налогообложения для каждого типа подвижного состава: П1общ=Dгод- Спер1. (4.14) П2общ=Dгод- Спер2. (4.15)

Чистая прибыль для каждого типа подвижного состава: П1чист= П1общ - П1общ *0,2. (4.16) П2чист= П2общ – П2общ *0,2. (4.17)

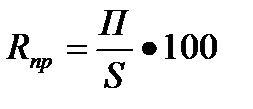

Расчет рентабельности Рентабельность продукции (перевозки), определяемая как отношение прибыли от реализации (в данном случае прибыль от реализации принимается равной прибыли до налогообложения (П)) к затратам на реализацию услуг (расходам по обычным видам деятельности или полной себестоимости, включающей управленческие и коммерческие расходы) (S), т.е.:

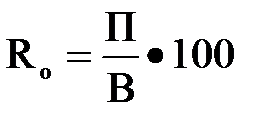

Другим показателем, применяемым транспортными организациями, является рентабельность оборота:

где: П – прибыль до налогообложения организации, руб., В – выручка от реализации (доходы по обычным видам деятельности), руб. Для оценки результатов деятельности организации в целом используется показатель рентабельности инвестиций:

Rи =П/Кпс (4.20) где Кпс – стоимость подвижного состава (всех транспортных средств одной марки).

|

||||||

|

|

Последнее изменение этой страницы: 2020-11-23; просмотров: 69; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.141.165.180 (0.011 с.) |

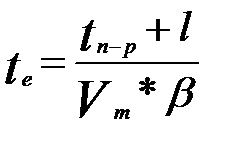

, (3.1)

, (3.1) - расходы за год;

- расходы за год; (3.2)

(3.2) (3.3)

(3.3) (3.4)

(3.4) (3.5)

(3.5) , где

, где  (3.6)

(3.6) , где

, где  (3.7)

(3.7) (3.8)

(3.8) (3.9)

(3.9) , (4.1)

, (4.1) - прибыль на единицу продукции.

- прибыль на единицу продукции. , (4.2)

, (4.2) (4.3)

(4.3) можно выразить так:

можно выразить так: , (4.4)

, (4.4) - коэффициент рентабельности.

- коэффициент рентабельности.  (4.5)

(4.5) (4.6)

(4.6) (4.7)

(4.7) (4.8)

(4.8) (4.9)

(4.9) (4.10)

(4.10) (4.11)

(4.11) (4.12)

(4.12) (4.13)

(4.13) , % (4.18)

, % (4.18) , % (4.19)

, % (4.19)