Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изучение порядка проведения ревизии кассы экономического субъекта. Изучение организации кассы на предприятии.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

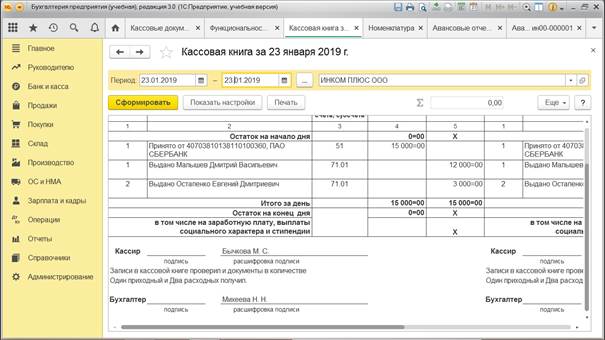

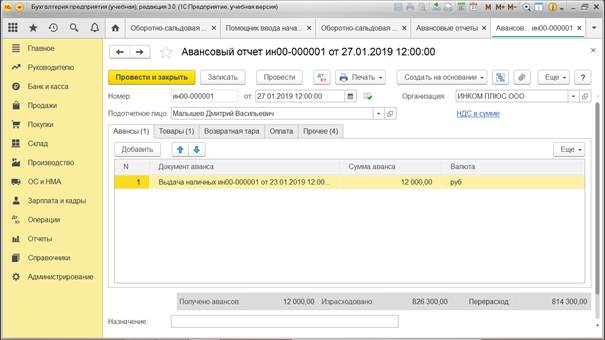

По закону все коммерческие компании и предприниматели, принимающие в качестве оплаты за услуги и товары наличные денежные средства, должны применять в своей деятельности кассовые машины. Но это еще не все – работа с контрольно-кассовой техникой подразумевает под собой соблюдение кассовой дисциплины и проведение периодических ревизий. Под ревизией кассы принято понимать ряд мер, которые проводят контролирующие органы или ИП и руководство организаций для проверки того, насколько соответствуют операции с наличными средствами, осуществляемые кассирами и работниками бухгалтерских отделов, требованиям закона. Кассовая дисциплина.Для того, чтобы в процессе будущей ревизии кассы, которая неизбежно рано или поздно последует, не нашлось каких-либо серьезных ошибок и недочетов, следует с самого первого дня работы с кассовой техникой тщательно придерживаться кассовой дисциплины. Под ней подразумевается обязательная фиксация всех операций с наличными средствами в специальной кассовой книге, работа с приходно-расходными ордерами, ведение расчетно-платежной ведомости и т.д. Кроме того, все ИП и предприятия должны отвести для кассы специально огороженное место или даже выделить отдельный кабинет для того, чтобы не допустить проникновения посторонних людей к контрольно-кассовой технике и тем самым исключить вероятность различных правонарушений. Следует помнить о том, что допустить к работе с кассой можно не каждого из сотрудников бухгалтерского отдела, а только того, кто прошел специальное обучение. Проводить ревизию кассы могут: -специалисты территориальных налоговых инспекций; -сотрудники Росфиннадзора; -руководство предприятия в лице уполномоченных сотрудников или аудиторской компании. В какие сроки проводится ревизия.Если решение о ревизии кассы принимается на уровне руководства предприятия или индивидуальным предпринимателем для внезапной проверки работы бухгалтерии и кассира, то сроки ревизии выбираются на их усмотрение и проводятся на основании изданного приказа. Однако, закон учитывает и те случаи, когда ревизия кассы является обязательной процедурой. Это: -время перед годовой отчетностью; -увольнение или временная замена кассира; -случае выявления злоупотреблений наличными средствами или краж. Кроме того, ревизия обязательно должна проводиться как минимум по итогам полугодия, а еще лучше – ежеквартально или ежемесячно, в самом начале или конце месяца. Ревизия кассы всегда проходит в связке с ревизией кассовой дисциплины, в несколько шагов. 1.Подготовка к ревизии. На этой стадии кассир передает ревизорам расписку о том, что все деньги оприходованы, документы учтены, а также последний кассовый отчет. В свою очередь председатель ревизионной группы визирует все кассовые документы пометкой «до ревизии»; 2.Подсчет остатков наличности в кассе. На этом этапе, помимо механического пересчета денежных средств, оставшихся в кассе, ревизоры проверяют наличие и движение бланков строгого учета и сопоставляют их с журналами регистрации. По итогам этого этапа составляется акт ревизии денежной наличности. 3.Анализ и требование обоснований фактов превышения остатков денежных средств в кассе, если таковые будут обнаружены; 4.Контроль за соблюдением требований по обеспечению сохранности наличности в кассе. В частности, здесь ревизоры проверяют наличие и исправность сейфов, проверяют, как организовывается перевозка наличности, а также смотрят результаты предыдущих проверок и их периодичность; 5.Проверка соблюдения кассовой дисциплины. Этот этап включает в себя сразу целый перечень действий, таких как проверка правильности заполнения различных ведомостей и кассовой книги, оформления первичных кассовых документов, проверка оприходования получаемых денежных средств и обоснованности различных выплат из кассы и т.д.; 6.Контроль за целевым использованием полученных финансов; 7.Составление полного отчета по проверке кассовой дисциплины и приложение к нему соответствующего акта по ревизии кассы. При выявлении излишков кассир обязательно должен в письменной форме объяснить причину их появления, если же обнаруживается недостача, то она взимается с ответственного за ведение кассы сотрудника. Заключение Проходя учебную практику по ПМ.05, мы научились: -заполнять первичные документы по кассе; -проводить группировку первичных бухгалтерских документов по ряду признаков; -разбираться в номенклатуре дел; -подготовлять первичные бухгалтерские документы для передачи в постоянный архив по истечении установленного срока хранения; -исправлять ошибки в первичных бухгалтерских документах; -заполнять кассовый отчет кассира, ознакомились с работой пластиковых карт; - оформлять операции по наличным и безналичным операциям; -проводить инвентаризации кассы на предприятии.

Библиографический список

1.Козлова Е.П., Н.В. Парашутин, Т.Н. Бабченко, Е.Н. Раланина. Бухгалтерский учет: Учебник 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2015 г. 2. Бардина, И. В. Бухгалтерское дело. Учебник / И.В. Бардина. - М.: Юрайт, 2018. 3. Сигидов, Ю. И. Теория бухгалтерского учета. Учебное пособие / Ю.И. Сигидов, А.И. Трубилин. - М.: ИНФРА-М, 2014. 4. Шпаргалка по бухгалтерскому учету. - М.: Окей Книга, 2017. 5. http://www.consultant.ru/

Приложения

|

||||

|

|

Последнее изменение этой страницы: 2020-12-19; просмотров: 979; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.27 (0.009 с.) |