Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Принятие решения о выпуске товаров таможенным органом⇐ ПредыдущаяСтр 14 из 14

Выпуск товаров – это действие таможенного органа, после совершения которого заинтересованные лица вправе использовать товары в соответствии с заявленной таможенной процедурой или в порядке и на условиях, которые установлены в отношении отдельных категорий товаров, не подлежащих помещению под таможенные процедуры. Порядок совершения таможенных операций связанных с выпуском товаров регламентирован главой 18 ТК ЕАЭС. Ст.118 ТК ЕАЭС установлены только два условия выпуска товаров:

По сравнению с ранее действовавшим ТК ТС в ТК ЕАЭС изменены сроки выпуска товаров. Так, статья 119 ТК ЕАЭС устанавливает два срока выпуска товаров – 4 часа (пункт 1) и 1 рабочий день (пункт 2), следующий за днем регистрации таможенной декларации. Также в 119 статье ТК ЕАЭС предусмотрена возможность продления сроков выпуска товаров до 10 рабочих дней (пункт 3), на срок проверки документов и сведений (пункт 4) и срок проведения таможенной экспертизы (пункт 5). Сроки выпуска отсчитываются от дня (момента) регистрации таможенной декларации. По общему правилу решение о выпуске должно быть принято в течение 4-х часов с момента регистрации декларации или с момента наступления определенных ТК ЕАЭС обстоятельств при предварительном декларировании. При этом, пунктом 2 ст. 119 ТК ЕАЭС определено, что выпуск товаров должен быть завершен в течение 1-го рабочего дня, следующего за днем регистрации таможенной декларации, если в течение 4-х часов с момента регистрации декларации наступило одно из следующих обстоятельств: 1) таможенным органом запрошены документы, подтверждающие сведения, заявленные в декларации, или принято решение о проведении таможенного контроля в формах, предусмотренных ТК ЕАЭС; 2) в таможенный орган поступило обращение декларанта о внесении изменений или дополнений в декларацию; 3) декларантом не выполнено требование таможенного органа об изменении сведений заявленных в декларации.

Пунктом 3 ст.119 ТК ЕАЭС предусмотрено, что срок выпуска товаров может быть продлен до 10 рабочих дней со дня, следующего за днем регистрации таможенной декларации, на время, необходимое для проведения или завершения таможенного контроля, а также на время, необходимое для выполнения требования таможенного органа о внесении изменений в декларацию или для представления обеспечения исполнения обязанности по уплате таможенных платежей. При этом, при помещении товаров под процедуру таможенного транзита срок выпуска может быть продлен до 5 рабочих дней. Также пунктами 4 и 5 ст.119 ТК ЕАЭС предусмотрена возможность продления срока выпуска товаров более чем на 10 рабочих дней. Участникам ВЭД следует помнить: если проверка документов и сведений не может быть завершена в течение 1 рабочего дня, следующего за днем регистрации декларации, и выпуск товаров не может быть произведен под обеспечение исполнения обязанности по уплате таможенных платежей, то срок выпуска товаров может быть продлен на срок проведения такой проверки со дня, следующего за днем истечения продления на 10 рабочих дней. При назначении таможенной экспертизы, если она не может быть завершена в течение 10 рабочих дней, при условии, что в отношении товаров не предоставлено обеспечение уплаты таможенных платежей либо имеются признаки применения в отношении товаров запретов и ограничений, срок выпуска продлевается на срок проведения таможенной экспертизы. На рисунке 5 схематично представлены сроки выпуска товаров, с учетом их возможного продления, а также основания для продления сроков выпуска товаров, установленные ТК ЕАЭС.

Рис. 5. Сроки выпуска товаров

Во всех указанных случаях срок выпуска продлевается с разрешения начальника таможенного органа (заместителя начальника таможенного органа, либо лиц их замещающих). В случае продления срока выпуска товаров в соответствии с пунктами 3-5 статьи 119 ТК ЕАЭС таможенный орган направляет декларанту или таможенному представителю уведомление о таком продлении не позднее 1 рабочего дня, следующего за днем выдачи разрешения.

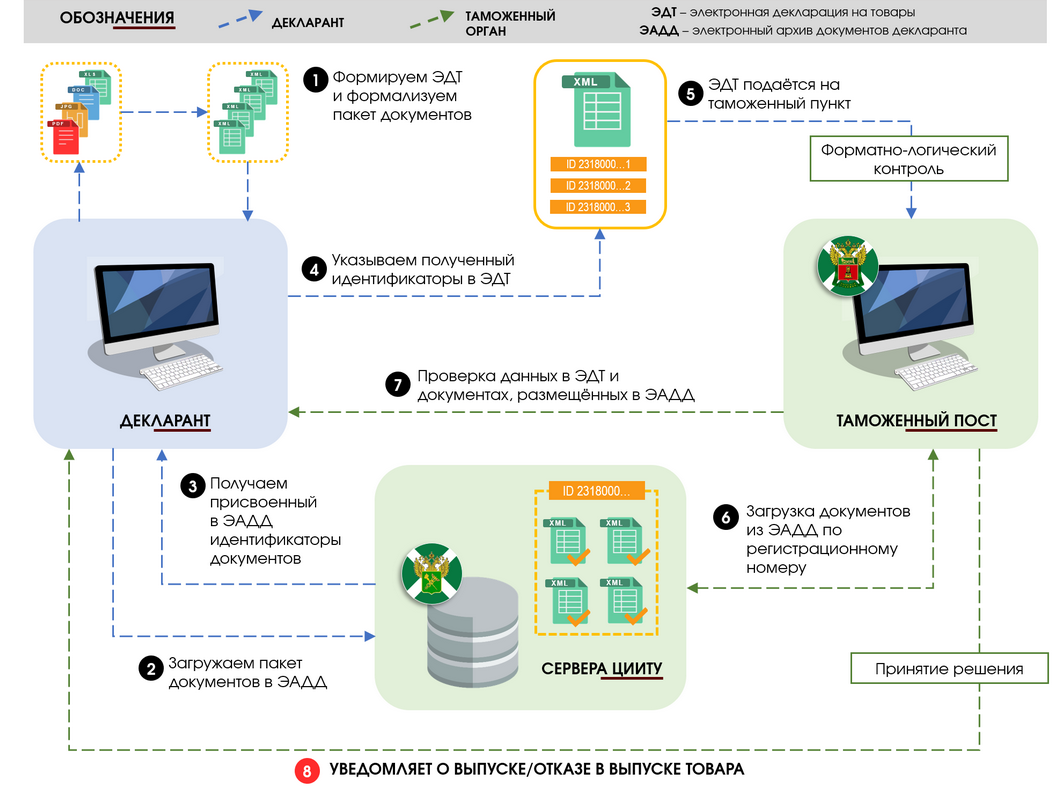

На рисунке 6 схематично представлен процесс электронного декларирования товаров.

Рис. 6. Электронное декларирование товаров.

Таким образом, понимание значения и последовательности действий заинтересованных лиц, участвующих в перемещении товаров через таможенную границу, а также действий должностных лиц таможенных органов, осуществляющих таможенный контроль, позволит лицам избежать серьезных ошибок при совершении таможенных операций, нарушений таможенного законодательства, а также неоправданных убытков, связанных с прохождением процессов таможенного оформления и таможенного контроля при осуществлении доставки внешнеторговых грузов.

Контрольные вопросы 1. Какие формы таможенного декларирования предусмотрены ТК ЕАЭС? 2. Какие виды таможенных деклараций Вам известны? 3. Что такое выпуск товаров? 4. Каковы условия выпуска товаров таможенным органом? 5. Назовите основания для отказа в регистрации декларации на товары? 6. В течение какого срока таможенный орган должен принять решение по регистрации декларации на товары? 7. В течение какого срока должна быть выпущена декларация на товары если по ней не выявлены риски, связанные с проведением фактического таможенного контроля товаров (осмотр товаров или досмотр)? 8. В течение какого срока допускается внесение изменений и дополнений в сведения, заявленные в ДТ? 9. На сколько допускается продление срока выпуска товаров? 10. Какая форма используется декларантом для внесения изменений и дополнений в сведения, заявленные в ДТ?

ЗАКЛЮЧЕНИЕ Электронное учебное пособие по дисциплине «Государственный контроль за перемещением грузов» разработано в соответствии с федеральным государственным образовательным стандартом по уровню бакалавриата. В электронном учебном пособии содержится основной лекционный материал по дисциплине «Государственный контроль за перемещением грузов». Рассмотрены вопросы таможенного и иных видов государственного контроля при перемещении грузов через таможенную границу ЕАЭС, также рассмотрены основные этапы процесса таможенного оформления внешнеторговых грузов с учетом специфики разных видов транспорта, используемых при перемещении грузов. Содержание данного электронного учебного пособия соответствует рабочей программе дисциплины и основано на материалах отечественных и зарубежных исследований, включая современные публикации и актуальную нормативно-правовую базу.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Организация международных транспортных систем: Учебник под общей ред. д-ра экон. наук Е.А. Королевой — СПб.: Изд-во ГУМРФ им. адм. С.О. Макарова, 2017. — 383с. 2. Основы таможенного дела: учебник// А.А. Демичев, А.С. Логинова. –СПб.: ИЦ «Интермедия», 2014. –188 с. 3. Минакова И.В.,Тихомиров М.Е, Коварда В.В. Организация таможенного контроля товаров и транспортных средств. Учебное пособие. СПб.: ИЦ Интермедия, 2014.— 192 c. 4. Гокинаева И.А. Основы таможенного дела. Часть II. Таможенные операции. Учебное пособие. СПб.: НИУ ИТМО, 2016. — 85 с. 5. Попова, Л.И. Таможенные операции в отношении товаров и транспортных средств/ Л.И.Попова. — Москва: Издательство Юрайт, 2019. — 214 с. — (Профессиональная практика). — ISBN 978-5-9916-9982-2. — Текст: электронный // ЭБС Юрайт [сайт]. — URL: https://urait.ru/bcode/437973

6. Официальный сайт Евразийской экономической комиссии. http://www.eurasiancommission.org 7. Официальный сайт Министерства транспорта Российской Федерации. https://www.mintrans.ru/ 8. Официальный сайт Министерства финансов Российской Федерации. https://www.minfin.ru/ru/ 9. Официальный сайт Федеральной таможенной службы России. http://www.customs.ru 10. Информационный портал «Таможня для всех» http://www.tks.ru/ 11. Основы технологии электронного декларирования. http://spintegra.ru/ed/ed_basics/

[1] Если иной срок не установлен законодательством государств-членов Союза о таможенном регулировании в отношении товаров, перевозимых водным, воздушным или ж/д транспортом. Для товаров, перевозимых этими видами транспорта срок совершения следующих за прибытием таможенных операций может составлять до 12 часов. [2] Если иной срок не установлен законодательством государств-членов Союза о таможенном регулировании в отношении товаров, перевозимых водным, воздушным или железнодорожным транспортом.

|

|||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 358; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.191.22 (0.014 с.) |