Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Динамические методы оценки эффективности инвестиций/инвестиционных проектов⇐ ПредыдущаяСтр 14 из 14

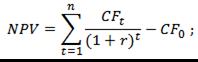

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам. Чистый дисконтированный доход (net present value) Чистый дисконтированный доход (англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами. Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект. Формула чистого дисконтированного дохода

где: NPV – чистый дисконтированный доход проекта; CFt – денежный поток в период времени t; CF0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF0 = IC); r – ставка дисконтирования (барьерная ставка).

Оценка проекта на основе критерия NPV

Пример расчета чистого дисконтированного дохода в Excel Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV. Вариант №1 Итак, разберем алгоритм последовательного расчета всех показателей NPV. Расчет денежного потока по годам: E7=C7-D7 Дисконтирование денежного потока по времени: F7=E7/(1+$C$3)^A7 Суммирование всех дисконтированных денежных поступлений по инвестиционному проекту и вычитание первоначальных капитальных затрат: F16 =СУММ(F7:F15)-B6

Вариант №2 Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6). =ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

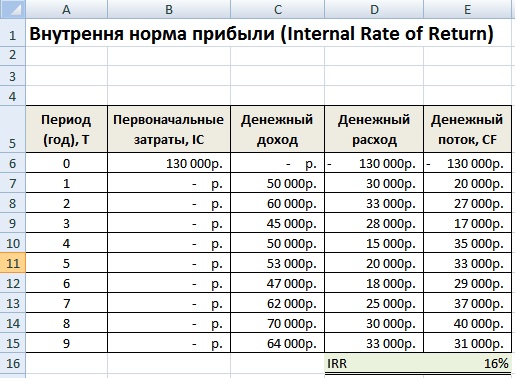

Внутренняя норма прибыли инвестиционного проекта Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю. Формула расчета внутренней нормы прибыли инвестиционного проекта

где: CF (Cash Flow) – денежный поток, который создается объектом инвестиций; IRR – внутренняя норма прибыли; CF0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF0 = IC). Пример расчета IRR инвестиционного проекта в Excel Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток. E16 =ВСД(E6:E15)

Достоинства и недостатки внутренней нормы доходности IRR +) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования; +) возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен. +) экспресс-оценка проекта на его целесообразность дальнейшего развития. Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

–) не отражен абсолютный рост стоимости инвестиционного проекта;

–) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

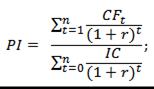

Индекс прибыльности инвестиций (profitability index) Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль. Формула расчета индекса прибыльности инвестиций

где: NPV – чистый дисконтированный доход; n – срок реализации проекта; r – ставка дисконтирования (%); IC – вложенный (затраченный) инвестиционный капитал. Разновидность формулы индекса прибыльности инвестиций Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Оценка проекта на основе критерия PI

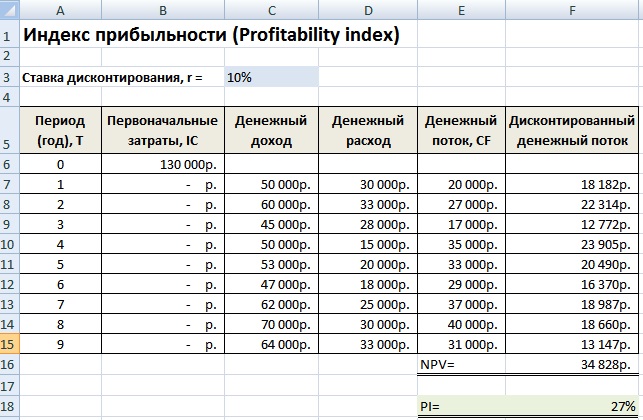

Пример расчета индекса прибыльности проекта в Excel Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18. Расчет столбца F – Дисконтированного денежного потока =E7/(1+$C$3)^A7 Расчет чистого дисконтированного дохода NPV в ячейке F16 =СУММ(F7:F15)-B6 Оценка прибыльности инвестиций в ячейке F18 =F16/B6

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости инвестиций Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование Формула расчета дисконтированного срока окупаемости инвестиций

где: IC (Invest Capital)– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow) – денежный поток, который создается объектом инвестиций; r – ставка дисконтирования; t –период оценки получаемого денежного потока. Пример расчета дисконтированного срока окупаемости инвестиций в Excel Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции: Рассчитать дисконтированный денежный поток в колонке D =C7/(1+$C$3)^A7 Посчитать нарастающим итогом прирост капитала в колоне E =E7+D8 Оценить в какой период вложенные инвестиции (IC) окупились полностью.

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты. Достоинства и недостатки дисконтированного срока окупаемости Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов. Выбор инвестиции на основе коэффициентов оценки эффективности На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. В пособии рассмотрены как статистические, так и динамические методы оценки – на практике первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно небольшой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить нерентабельные проекты.

Практические задания к разделу 6.

Задача 1. Для каждого из ниже перечисленных проектов рассчитайте IRR и NPV, если значения коэффициента дисконтирования равно 20%:

Задача 2. Предприятие приобретает оборудование по цене Inv (ДЕ, денежных единиц), а затем в течении n лет эксплуатация этого оборудования будет приносить доход в R ДЕ в год. Банковская ставка по ссуде и доходам составляет i% годовых. Вычислите характеристики эффективности данного проекта: чистый дисконтированны й доход (NPV), уровень доходности, рентабельности (PI), внутреннюю норму рентабельности (IRR), наращенный чистый доход (NFV) и срок окупаемости проекта. Сделайте выводы о целесообразност и инвестиций. Вычисления целесообразно выполнить с использованием электронных таблиц Ms Excel.

Задача 3. Используя схему денежных потоков инвестиционного проекта, определить: 1. Чистый дисконтированный доход. 2. Индекс рентабельности инвестиций. 3. Дисконтированный срок окупаемости инвестиций. Построить график накопленного чистого дисконтированного дохода. Отметить точку, в которой наступает окупаемость инвестиционного проекта. 4. Внутреннюю норму доходности инвестиций (аналитическим и графическим методом). На основе рассчитанных показателей сделать вывод о целесообразности реализации инвестиционного проекта. Исходные данные:

Задача 4. Первоначальные инвестиции в инвестиционный проект составили 1 000 д.е. В таблице указаны ожидаемые чистые денежные потоки по годам реализации проекта. Проект рассчитан на 5 лет.

На основании данных таблицы рассчитайте основные показатели эффективности инвестиционного проекта: – чистый дисконтированный доход (NPV), – индекс рентабельности (PI), – дисконтированный срок окупаемости (DPP). Требуемая норма доходности составляет 20%. Сделайте выводы относительно целесообразности реализации инвестиционного проекта.

Задача 5. Организация рассматривает инвестиционный проект, первоначальные затраты по которому составят 1000 тыс. руб. Ожидаемые чистые поступления от реализации проекта равны 500 тыс. руб., 600 тыс. руб. и 400 тыс. руб. соответственно по годам реализации инвестиционного проекта. Предприятию необходимо оценить проект. Коэффициенты достоверности по результатам опроса экспертов составили соответственно: 0,9; 0,85 и 0,6. Ставка дисконта равна 8%.

Задача 6. Необходимо провести экономическую оценку инвестиционных проектов и выбрать наиболее приемлемый проект. Для экономической оценки следует рассчитать: - внутреннюю норму прибыли; - срок окупаемости инвестиций. Данные для задачи:

Составить аналитическое заключение.

Задача 7. Исходные данные:

Определить чистый дисконтированный доход, индекс доходности и срок окупаемости, учитывая темп увеличения по годам следующих показателей.

Задача 8. ООО «Старт» предполагает сделать инвестиции в новое оборудование в размере 1700 тыс. руб. Ожидаемые ежегодные поступления после вычета налогов – 550 тыс. руб. Срок службы оборудования – 6 лет. Ликвидационная стоимость оборудования равна затратам на его демонтаж. Рентабельность – 13%. Определите, оправданы ли затраты на приобретение предприятием нового оборудования?

Задача 9. Имеются исходные данные для оценки эффективности долгосрочной инвестиции: объем продаж за год – 4000 шт., цена единицы продукции – 0,55 тыс. руб., переменные издержки на производство единицы продукции – 0,4 тыс. руб., годовые постоянные затраты без учета амортизации основных фондов – 120,8 тыс. руб., годовая ставка амортизации при прямолинейном методе начисления – 7%, начальные инвестиционные затраты – 1560 тыс. руб. (в том числе основные фонды – 1120 тыс. руб.), срок реализации проекта 10 лет, проектная дисконтная ставка 10 %, ставка налога на прибыль 24%, ликвидационная стоимость имущества – 205 тыс. руб. Определить показатель чистой текущей стоимости проектных денежных потоков и рассчитать точку безубыточности проекта.

Задача 10. Фирма планирует осуществить модернизацию оборудования одного из своих подразделений. Объем инвестиционных затрат оценивается в 905 тыс. руб. В течение предстоящих семи лет в результате данных мероприятий ожидается получать доход в размере 286 тыс.руб. ежегодно. В конце 5-го года на проведение плановых мероприятий по капитальному ремонту основных фондов дополнительно планируется вложение средств в размере 112 тыс. руб. Ликвидационная стоимость оборудования в конце 7-го года составит 487 тыс. руб. Требуется: 1) определить табличным способом экономический эффект в результате реализации инвестиционного проекта, если требуемая ставка доходности инвестиций составляет 9%; 2) найти модифицированную внутреннюю норму доходности проекта; 3) найти дисконтный срок окупаемости; 4) просчитать возможные значения денежных потоков и найти эффективность с учетом равномерной инфляции с темпом 5% в год, сделать вывод.

Задача 11. По данным таблицы оценить экономическую эффективность инновационного проекта.

Задача 12. Сравнить инвестиционные проекты по показателю чистого дисконтированного дохода.

Задача 13. На банковском счете 12 тыс. руб. Банк платит 24% годовых. Вам предлагают войти всем вашим капиталом в организацию венчурного предприятия. Финансовый консультант рекомендует оценить риск участия в венчурном предприятии путем введения премии в размере 3%. Представленные экономические расчеты показывают, что через три года ваш капитал удвоится. Стоит ли принимать это предложение?

Библиографический список

ВОЛКОВА Светлана Николаевна ГЛЕБОВА Анна Геннадьевна НИКОЛЬСКАЯ Вера Александровна

ЭКОНОМИКА ПРЕДПРИЯТИЯ Учебное пособие

Формат 60 ´ 48 1/16. Бумага типографская. Гарнитура «TimesNewRoman» Печать ризографическая Усл. печ. л. 19,5. Тираж 500 экз. Заказ

Издательство ТвГТУ Россия, 170023, г.Тверь, наб. Афанасия Никитина, д.22 Тел. (4822) 78-63-83 (внутренний номер 911)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-10-24; просмотров: 485; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.204.201 (0.059 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||