Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Количественные и качественные показатели развития страхового рынка в РоссииСодержание книги

Поиск на нашем сайте

Как известно, ключевыми показателями рынка страхования в целом являются: · страховые премии - они отражают объем передаваемой страхователями страховщикам ответственности по риску; · страховые выплаты - они отражают объем выполненных страховщиками перед страхователями обязательств по возмещению ущерба, т.е. обязательств по страховым выплатам; · коэффициент выплат - он отражает долю выплат в общей сумме страховых премий [9]. Страховой рынок России в 2012 г. был представлен 702 страховыми организациями. Динамика ключевых показателей развития рынка страхования России в 2012 г. представлена в табл. 1.

Таблица 1. Общие сведения о страховых премиях и выплатах за 2012 г.

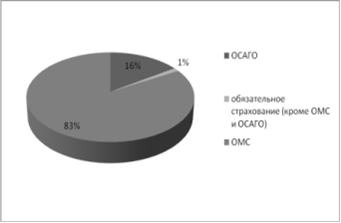

Сумма страховых премий и выплат по всем видам страхования составила соответственно 977,53 и 734,45 млрд руб. Наибольший удельный вес по собранным премиям и произведенным выплатам пришелся на обязательное страхование. В 2012 г. 57,0% премий и 68,8% выплат было сформировано в сегменте обязательного страхования. Темп роста премий и выплат к 2011 г. составил 114,8 и 117,4% соответственно. Из 557,11 млрд руб. собранных премий по обязательным видам страхования 83% сформировало ОМС, 16% - ОСАГО и 1% - обязательное страхование (кроме ОМС и ОСАГО). Структура собранных премий по обязательным видам страхования представлена на рис. 1.

Рис. 1. Структура поступивших премий по обязательным видам страхования в 2012 г.

При этом рост собранных премий в 2012 г. составил 16,9% по ОМС и 6,6% - по ОСАГО. По иным видам обязательного страхования наблюдалось снижение собранных премий на 7,5%. По обязательным видам страхования было выплачено в возмещение ущерба страхователям 505,11 млрд руб. Структура выплат по обязательным видам страхования (рис. 2) аналогична структуре по собранным премиям: наибольший удельный вес в выплатах приходился на ОМС - 449,32 млрд. руб., или 89%.

Рис. 2. Структура выплат по обязательным видам страхования в 2012 г.

По отношению к 2011 г. выплаты по ОМС возросли на 19,4%. ОСАГО сформировало 49,85 млрд руб. выплат, что составило 10%. По иным видам обязательного страхования было выплачено 5,94 млрд руб., или 1% всех выплат по обязательным видам страхования. В сегменте добровольного страхования было сформировано 43,0% премий и 31,2% выплат. Темп роста премий и выплат к 2011 г. составил 89,5 и 116,2% соответственно. Структура собранных премий по добровольным видам страхования представлена на рис. 3.

Рис. 3. Структура поступивших премий по добровольным видам страхования в 2012 г.

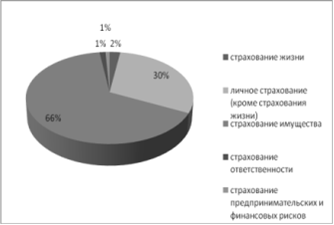

Из 420,42 млрд. руб. собранных премий по добровольным видам страхования 64% приходится на страхование имущества, 24% - на личное страхование (кроме страхования жизни), 6% - на страхование ответственности, 4% - на страхование жизни и 2% - на страхование предпринимательских и финансовых рисков. При этом рост собранных премий в 2012 г. наблюдался только по страхованию ответственности и составил 15,8%. По остальным видам добровольного страхования наблюдалось снижение собранных премий. Так, страховые премии по страхованию жизни снизились на 18,5%, по страхованию имущества - на 15,7%, по личному страхованию (кроме страхования жизни) - на 6,2%. По добровольным видам страхования было выплачено в возмещение ущерба страхователям 229,34 млрд. руб. (рис. 4).

Рис. 4. Структура выплат по добровольным видам страхования в 2012 г.

Наибольший удельный вес в выплатах, а именно 66%, приходился на страхование имущества, 30% - на личное страхование (кроме страхования жизни), 2% - на страхование жизни, 1% - на страхование ответственности, 1% - на страхование предпринимательских и финансовых рисков. По отношению к 2011 г. снижение выплат наблюдалось только в сегменте страхования жизни, темп роста по которым составил 89,0%. По всем остальным позициям в разрезе добровольного вида страхования в 2012 г. наблюдался рост выплат. Так, наибольший рост выплат произошел по страхованию имущества и составил 18,8%, 14,1% - по страхованию ответственности и 10,2% - по личному страхованию (кроме страхования жизни). Соотношение собранных премий и выплат представлено на рис. 5.

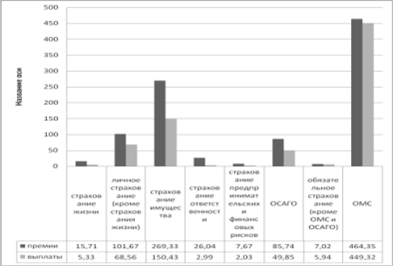

Рис. 5. Соотношение собранных премий и произведенных выплат по видам страхования в 2012 г.

Анализ убыточности показал, что коэффициент выплат в целом по всем видам страхования составил 75,13%. Убыточность в сегменте обязательных видов страхования составила в 2012 г. 90,7%. При этом убыточность ОМС, на долю которого приходится 68,8% всех выплат по обязательному страхованию в России, составила 96,8%. Коэффициент убыточности обязательного страхования (кроме ОМС и ОСАГО) равен 84,6%, ОСАГО - 58,1%. Убыточность добровольных видов страхования в 2012 г. составила в целом по России 55,6%. Наибольший коэффициент выплат наблюдается в личном страховании (кроме страхования жизни) - 67,4%, 55,9% - в страховании имущества, 33,9% - в страховании жизни, 26,5% - в страховании предпринимательских и финансовых рисков и 11,5% - в страховании ответственности. [19] Таким образом, можно сделать вывод, что в условиях экономического кризиса в России платежеспособный спрос на страхование падает. Сказывается уменьшение доходов россиян. Влияет на платежеспособный спрос и сокращение самой базы для реализации страховок - недоступность банковских кредитов затруднила покупку недвижимости, автомобилей, а многие бизнесы, ранее пользовавшиеся услугами страховых компаний, ограничили или вовсе свернули свою деятельность.

|

||||

|

|

Последнее изменение этой страницы: 2020-03-27; просмотров: 194; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.008 с.) |