Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Всероссийский заочный финансово-экономический институтСтр 1 из 6Следующая ⇒

Всероссийский заочный финансово-экономический институт Кафедра Бухгалтерский учет, аудит и статистика КУРСОВАЯ РАБОТА по дисциплине “Статистика”. Вариант №2.

Преподаватель Работа выполнена

Челябинск – 2009

СОДЕРЖАНИЕ

Введение….……………………………………………………………………….3 ТЕОРИТИЧЕСКАЯ ЧАСТЬ……………………………………………………...5 1.Балансовый метод в статистическом изучении основных фондов………….5 1.1.Понятие основных фондов…………………………………………………...5 1.2.Понятие баланса основных фондов…………… ……………………………6 1.3.Анализ состояния и показатели движения и использования основных фондов……………………………………………………………………………10 РАСЧЕТНАЯ ЧАСТЬ……………………………………………………………16 Задание 1…………………………………………………………………………17 Задание 2…………………………………………………………………………27 Задание 3…………………………………………………………………………35 Задание 4…………………………………………………………………………37 АНАЛИТИЧЕСКАЯ ЧАСТЬ……………………………………………………40 Заключение………………………………………………………………………46 Список использованной литературы…………………………………………..48

ВВЕДЕНИЕ Наиболее полное представление о состоянии и движении основных фондов дает баланс основных фондов. Такой баланс наряду с данными о наличии основных фондов на начало и конец отчетного периода содержит данные об их поступлении их различных источников и об их выбытии по разным причинам. Он может быть составлен как по всем основным фондам, так и по отдельным их видам, либо по полной первоначальной стоимости, либо по остаточной. Составляются балансы по предприятиям, отраслям и народному хозяйству в целом. Балансовый метод в статистике – метод обработки и анализа данных, позволяющий: - установить взаимосвязь между ресурсами и их использованием; - выявить пропорции, складывающиеся в процессе воспроизводства. Актуальность темы. Баланс основных фондов представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности. На основе баланса основных фондов исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Баланс основных фондов по балансовой стоимости является основным балансом. На его основе могут быть определены показатели в сопоставимых, среднегодовых и других ценах. Баланс используется для изучения объема, структуры и воспроизводства основных фондов в реальных условиях и по реально складывающимся ценам. Баланс основных фондов в постоянных ценах применяется с целью обеспечения сопоставимости основных фондов, для отражения их реальной динамики, при расчетах внутригодовых показателей (среднегодовая стоимость, коэффициенты обновления и выбытия, возрастные характеристики) за ряд лет. Показатели наличия и движения основных фондов пересчитываются в постоянные цены какого-либо базисного года.

Цель курсовой работы – рассмотреть особенности и применения балансового метода. Задачи курсовой работы: - Рассмотреть понятия баланса основных фондов, виды оценок стоимости основных фондов, а также разновидности составления баланса основных фондов; - Показать состояние с помощью анализа движение основных фондов и иих использование; - Закрепить теоретический материал курсовой работы практической и аналитической частями.

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ. Балансовый метод в статистическом изучении основных фондов. Понятие основных фондов. Основные фонды – это совокупность предметов производственного и непроизводственного назначения, которые многократно в своей натуральной форме используются в национальном хозяйстве и в течение всего срока службы не теряют потребительских свойств. [5] В экономике основные фонды подразделяются на: 1. материальные основные фонды или основные средства; 2. нематериальные основные фонды или нематериальные активы. К материальным основным фондам относят (элементы натурально-вещественной классификации): 1. здания; 2. сооружения; 3. машины и оборудования; 4. измерительные и регулирующие приборы; 5. жилища; 6.вычислительная техника; 7. транспортные средства; 8. рабочий продуктивный скот. Основные фонды подразделяются на производственные и непроизводственные фонды. Основные производственные фонды непосредственно или косвенно участвуют в процессе производства, а основные непроизводственные в процессе производства не участвуют, а обслуживают культурно – бытовые нужды: жилье, дома, школы, больницы, детские сады и т.д.

В основных производственных фондах выделяют: 1. пассивную часть – не влияет на количество выпускаемой продукции и, следовательно, на доход (здания, сооружения); 2. активную часть – с ее помощью создается продукция (оборудование). Для характеристики основных фондов в данном разрезе статистика рассчитывает показатель, который называется: доля активной части в основных материальных фондах. В России этот показатель находится на уровне 40%, а в промышленно-развитых странах превышает 50%. [3] Основные материальные фонды измеряются в натуральных единицах (например, здания по объему в м3), поэтому складывать их нельзя, предварительно не переводя в денежные единицы. РАСЧЕТНАЯ ЧАСТЬ. Имеются следующие выборочные данные по организациям одной из отраслей хозяйствования в отчетном году (выборка 20%-ная бесповторная). Таблица 2.1 Статистическая информация о результатах производственной деятельности организации.

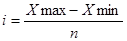

Задание 1 По исходным данным (табл. 2.1) необходимо выполнить следующее: 1. Построить статистический ряд распределения организаций по признаку выпуск продукции, образовав, пять групп с равными интервалами. 2. Построить графики полученного ряда распределения. Графически определить значения моды и медианы. 3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации. 4. Вычислить среднюю арифметическую по исходным данным (табл. 2.1), сравнить её с аналогичным показателем, рассчитанным в п. 3 настоящего задания. Объяснить причину их расхождения. Сделать выводы по результатам выполнения задания. Решение: 1) Произведем группировку в зависимости от величины выпуска продукции для этого нужно рассчитать величину интервала (i) по формуле:

xmax - максимальное значение признака, xmin – минимальное значение признака, n – число групп = 5

i = (79,2 – 14,4) / 5 = 12,96 Определим границы групп: 1 группа от 14,4 до 14,4+12,96 = 27,36 2 группа от 27,36 до 27,36+12,96 = 40,32 3 группа от 40,32 до 40,32+12,96 = 53,28 4 группа от 53,28 до 53,28+12,96 = 66,24 5 группа от 66,24 до 66,24+12,96 = 79,2 Построим ранжированный ряд. Распределим данные по возрастанию групп признака.

Таблица 2.2 Ранжированный ряд

На основе ранжированного ряда построим ряд распределения по выпуску продукции.

Таблица 2.3 Выпуск продукции, млн. руб |

Задание 2 По исходным данным (табл. 1) с использованием результатов выполнения Задания 1 необходимо выполнить следующее: 1. Установить наличие и характер связи между признаками среднегодовая стоимость основных производственных фондов и выпуск продукции, образовав шесть групп с равными интервалами по обоим признакам, методами: а) аналитической группировки; б) корреляционной таблицы. 2. Измерить тесноту корреляционной связи между названными признаками с использованием коэффициента детерминации и эмпирического корреляционного отношения. Сделать выводы. Решение: 1) Аналитическая группировка позволяет изучать взаимосвязь факторного и результативного признаков. Установим наличие и характер связи между инвестициями в основные фонды и нераспределенной прибылью методом аналитической группировки. Вычислим длину интервала по среднегодовой стоимости основных фондов по формуле: xmax - максимальное значение признака, xmin – минимальное значение признака, n – число групп = 5 i = (26,400 - 4,32) /5 = 4,416 Получаем интервалы по основным производственным фондам: 1 группа от 4,32 до 8,736 2 группа от 8,736 до 13,152 3 группа от 13,152 до 17,568 4 группа от 17,568 до 21,984 5 группа от 21,984 до 26,400 Строим рабочую таблицу распределения предприятий по среднегодовой стоимости основных производственных фондов. Таблица 2.7

Теперь по данным рабочей таблицы строим итоговую аналитическую таблицу: Таблица 2.8

Результаты аналитической группировки показывают, что с увеличением среднегодовой стоимости основных производственных фондов в среднем на 1 предприятие выпуск продукции растет. Сравним 5 и 1 группы – с увеличением среднегодовой стоимости основных производственных фондов на 24,23 – 6,70 = 17,53 млн. руб. выпуск продукции увеличился в среднем на 1 предприятие на 73,09 – 20,72 = 52,37 млн. руб. Зависимость между двумя признаками прямая. 2) Проведем корреляционно-регрессионный анализ предположив, что между выручкой от продажи продукции и чистой прибылью существует линейная зависимость, выраженная уравнением:

у = а+вх, где а и в – параметры регрессии, которые определяются методом наименьших квадратов. МНК: ∑ (у – ух)2 → min следовательно ∑ у = аh + в ∑ х ∑ ух = а ∑ х + в ∑ х2 Система нормальных уравнений Рассчитаем необходимые показатели в таблице 2.9 Таблица 2.9 Исходные и расчетные данные

1320,54 = а*30 + в*418,95 20786,79 = а* 418,95+ в*6639,38 30а = 1320,54 - 418,95в 20786,79 = 1320,54а + 65155,58в а = (1320,54 – 418,95в) / 30 20786,79 = [(1320,54 – 418,95в)/30] * 418,95 + 6639,38в 623603,7 = 553240,23 – 175519,1в + 199181,4в 70363,47 = 23662,3в в = 2,97 а = (1320,54 – 1244,28)/30 = 2,54 ух = 2,54 + 2,97х а – равен значению результативного признака при х=0 в – показывает, что с увеличением фактического признака на единицу результативный признак меняется в среднем на величину (в). В нашем случае если выпуск продукции увеличивается на 1 млн. руб., то среднегодовая стоимость основных производственных фондов на 2,97 млн. руб. 3) Коэффициент детерминации показывает долю общей вариации результативного признака, обусловленную вариацией группировочного признака. Находится как отношение межгрупповой дисперсии к общей дисперсии: η 2 = δ 2 мгр / δ2общ

где δ2общ – общая дисперсия, δ 2 мгр – межгрупповая (факторная) дисперсия. Общая дисперсия характеризует вариацию результативного признака, сложившуюся под влиянием всех действующих наY факторов (систематических и случайных) и вычисляется по формуле ∑(y – y общ)2f δ2общ = --------------- ∑f где у – индивидуальные значения результативного признака; y общ – общая средняя значений результативного признака; Межгрупповая дисперсия δ 2 мгр измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому произведена группировка) и вычисляется по формуле ∑(угр - уобщ)2f δ 2 мгр = ----------------- ∑f Для расчета показателей δ2общ и δ 2 мгр необходимо знать величину общей средней уобщ, которая вычисляется как средняя арифметическая простая по всем единицам совокупности: ∑ yi 1320,54 уобщ = -------- = -------------- = 44,02 n 30 Для расчета общей дисперсии δ2общ применяется вспомогательная таблица 2.8.

Таблица 2.10 Вспомогательная таблица для расчета общей дисперсии

Рассчитаем общую дисперсию: δ2общ = 6783,84 / 30 = 226,13

Таблица 2.11

6419,66 δ 2 мгр = -------------- = 213,99 30 Найдем коэффициент детерминации: δ 2 мгр 213,99 η2 = -------- = ----------- = 0,946 или 94,6% δ2общ 226,13

Коэффициент детерминации показывает, что выпуск продукции на 94,6% зависит от среднегодовой стоимости производственных фондов и на 5,4% от других неучтенных факторов. Эмпирическое корреляционное отношение составляет η = η2 = 0,972 Согласно шкале Чэддока связь между среднегодовой стоимость основных фондов и выпуском продукции предприятиями является тесной. Задание 3 По результатам выполнения задания 1 с вероятностью 0,683 определить: 1. Ошибку выборки среднего выпуска продукции и границы, в которых будет находиться средний выпуск продукции в генеральной совокупности. 2. Ошибку выборки доли организаций с выпуском продукции 66,24 млн руб. и более и границы, в которых будет находиться генеральная доля. 1) Определим предельную ошибку выборки среднего выпуска продукции по формуле:

Где ∂2 - дисперсия, равна квадрату среднеквадратичного отклонения = 232,16 n - число единиц выборки = 30 – 20% N - численность генеральной совокупности = 30*100 / 20 =150 t – коэффициент доверия (для заданной вероятности Р = 0,683 t = 1);

= 1 232,16 /30 (1- 30 / 150) = 7,74*0,8 = 2,49 млн. руб. Определим границы, в которых будет находиться средний выпуск продукции в генеральной совокупности.

где Х = 45,07 млн. руб. 45,07 – 2,49 ≤ Х ≤ 45,07 + 2,49 42,58 ≤ Х ≤ 47,56 млн. руб. С вероятностью 68,3% можем утверждать, что стоимость выпуска продукции в генеральной совокупности будет находиться в пределах от 42,58 до 47,56 млн. руб. 2) n = 30 m = 3 w = m / n = 3 / 30 = 0,1 или 10% - выборочная доля Определим среднюю ошибку выборки доли по формуле бесповторной выборки (механическая выборка всегда бесповторная):

∆w = t ------- 1 - ---- = 1 ----------- 1 - ---- ≈ 0,049 или 4,9%

Генеральная доля: p = w ± ∆ w, а доверительные приделы генеральной доли исчисляем, исходя из двойного неравенства: w - ∆ w ≤ p ≤ w + ∆ w 0,1 – 0,049 ≤ p ≤ 0,1 + 0,049 0,051 ≤ p ≤ 0,149 5,1% ≤ p ≤ 14,9% С вероятностью 0,683 можно утверждать, что доля предприятий с выпуском продукции больше 66,24 млн руб. генеральная совокупность будет находиться в пределах от 5,1% до 14,9% Задание 4 Имеются данные о динамике продукции и среднегодовой стоимости основных производственных фондов по организации, млн руб.:

Определить: 1. Уровень отдачи основных производственных фондов и их активной части за каждый год; расчеты представить в таблице. 2. Абсолютное изменение отдачи основных производственных фондов в отчетном году по сравнению с базисным в результате изменения отдачи их активной части, доли активной части в общей стоимости основных производственных фондов и обоих факторов вместе. Решение: 1) Уровень отдачи основных производственных фондов находится как отношение выпуска продукции к среднегодовой стоимости основных производственных фондов. Исходя из этого проведем расчеты и сведем их в таблицу Таблица 2.12 Уровень отдачи основных производственных фондов, руб.

2)Абсолютное изменение отдачи основных производственных фондов: Δ Ф0 = Ф0а1 – Ф0а0 где Ф0а1, Ф0а0 – отдача основных производственных фондов в отчетном и базисном году. Δ Ф0 = Ф0а1 – Ф0а0 = 1,67 – 1,5 = 0,17 Отдачу основных производственных фондов можно определить также по формуле: Ф0а = Ф0а * d где Ф0а – фондоотдача активной части основных производственных фондов d – доля активной части основных производственных фондов d0 = 25/40 =0,63 d1 = 34.2/45 = 0,76 Абсолютное изменение отдачи производственных фондов в отчетном году по сравнению с базисным в результате изменения отдачи их активной части: Δ Ф0 (Ф0а ) = (Ф0а1 – Ф0а0 ) * d1 = (2,19 – 2,4) * 0,63 = -0,13 Абсолютное изменение отдачи производственных фондов в отчетном году по сравнению с базисным в результате изменения доли активной части: Δ Ф0 (d) = (d1 – d0) * Ф0а0 = (0,76 – 0,63) * 2,4 = 0,30 Проверка: Δ Ф0а (Ф0а ) + Δ Ф0 (d) = -0,13 + 0,3 = 0,17 Таким образом, за отчетный период отдача производственных фондов увеличились на 0,17 руб., причем она увеличились на 0,30 руб., в результате изменения доли активной части, а уменьшилась на 0,13 руб. в результате изменения отдачи их активной части.

АНАЛИТИЧЕСКАЯ ЧАСТЬ. Постановка задачи. В аналитической части курсовой работы на основании данных о наличии и движении основных фондов на предприятие за год построен баланс основных фондов по полной и остаточной стоимости, рассчитаны показатели движения и состояния основных фондов. Важным направлением в изучении деятельности организации является анализ наличия и движения основных фондов. Имеются следующие данные о наличии и движении основных производственных фондов на предприятии, млн. руб.: Основные фонды по полной балансовой стоимости на начало года 9,6 Износ основных фондов на начало года 2,9 Поступило за год новых основных фондов 0,5 Приобретено за год основных фондов: по полной стоимости 0,3 по остаточной стоимости 0,2 Ликвидировано (списано): По полной стоимости 0,4 По остаточной стоимости 0,1 Продано другим предприятиям: По полной стоимости 0,7 По остаточной стоимости 0,5 Основные фонды по остаточной стоимости на конец года 6,1

Необходимо построить баланс основных фондов по полной и остаточной стоимости, рассчитать показатели движения и состояния основных фондов. Методика решения задачи В статистическом изучении основных производственных фондов значительное место занимает балансовый метод. Для построения балансов по полной и остаточной стоимости необходимо определить: 1)остаточную стоимость основных фондов на начало года как разность между полной стоимостью фондов и износом на начало года: Фост н = Фн г – Ин г = 9,6 – 2,9 = 6,7 2)полную стоимость основных фондов на конец года по балансовому равенству: Фост к = Фк г + П – В = 9,6 + 0,5 + 0,3 – 0,4 – 0,7 = 9,3 3)износ по балансовому равенству по остаточной стоимости фондов: И = Фост н – Фост к + П – В = 6,7 – 6,1 + 0,5 + 0,2 – 0,1 – 0,5 = 0,7 Результаты просчетов представлены в таблице 3.1 Таблица 3.1 ЗАКЛЮЧЕНИЕ Баланс основных фондов, составляется в денежной форме для получения данных об объеме и структуре фондов, как важнейшей части национального богатства страны, темпах роста основных фондов по назначению, отраслям народного хозяйства и формам собственности. Баланс основных фондов – составная часть баланса народного хозяйства, он может строится по данным отдельных республик, субъектов федерации и народному хозяйству в целом. Основные фонды по назначению подразделяется на 2 вида – производственные и непроизводственные и по каждому из них группируются соответственно по отраслям непроизводственной сферы. Расчет основных фондов ведется также по формам собственности: государственные; кооперативные предприятия и организации, в том числе колхозы; личная собственность населения. Баланс основных фондов составляются в двух оценках – по полной первоначальной собственности и по первоначальной стоимости за вычетом износа. Баланс основных фондов необходим для планирования и учета воспроизводства, обновления и эффективного использования основных фондов. Он имеет важное значение для экономического анализа основных фондов и планирование капитальных вложений. Результаты переоценки балансовой стоимости основных фондов отражаются в бухгалтерской и статистической отчетности, начиная с квартала, следующего за кварталом, в котором завершена переоценка основных фондов, и учитываются при начислении амортизационных отчислений и налогообложении. Переоценку целесообразно проводить только тогда, когда балансовая стоимость основных фондов превышает текущие рыночные цены. Особенность переоценки будет снижение балансовой стоимости основных фондов и уменьшение величины добавочного капитала. Что в свою очередь приведет к снижению налогооблагаемой базы по налогу на имущество, так как стоимость основных фондов включается в расчет среднегодовой стоимости имущества предприятия. Представляется, что вышеуказанное постановление сыграло важную роль для многих организаций. Так, на балансе предприятия могут числиться основные фонды (например, устаревшие модели компьютеров), стоимость которых необоснованно завышена, а реальная рыночная цена значительно ниже этой стоимости. Данное постановление дает предприятиям возможность довести стоимость таких основных фондов до разумной величины, исключив тем самым неоправданное завышение налога на имущество. Предприятие, проводящее переоценку основных фондов методом прямого пересчета, может определять их рыночную стоимость как самостоятельно (например, путем изучения прайс-листов на аналогичные виды основных фондов), так и привлекая для этой цели независимого оценщика.

Список использованной литературы: 1. Васильева Э.К. Статистика: учебн. для студентов вузов, - М.: ЮНИТИ-ДАНА, 2007 2. Годин А.М. Статистика: учебник – М.: Издательско-торговая корпарация «Дашков и Ко», 2007 3. Гусаров В. М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2007 4. Ефимова М.Р. Практикум по общей теории статистики – М.: Финансы и статистика, 2002 5. Колесникова И. И. Социально-экономическая статистика. – М. Новое Издание, 2002 6. Курс социально-экономической статистики под ред. М. Г. Назарова. – М.: Финстатинформ, 2002 7. Практикум по теории статистики под ред. Р. А. Шмойловой. – М.: Финансы и статистика, 2003 8. Социальная статистика под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2001 9. Статистка: учебник под ред. И.И. Елисеева – М.: ТК Велби, Издательство Проспект, 2004 10. Экономическая статистика: Учебник под ред. Ю.Н. Иванова – М.: ИНФРА-М, 2000 11. www.gks.ru Всероссийский заочный финансово-экономический институт

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-26; просмотров: 77; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.67.166 (0.186 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,

- предельная ошибка выборки при заданной вероятности.

- предельная ошибка выборки при заданной вероятности.

w(1-w) n 0,1(1-0,1) 30

w(1-w) n 0,1(1-0,1) 30