Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Автоматизация учета кассовых и банковских операций, расчетов с подотчетными лицамиСтр 1 из 21Следующая ⇒

УДК 657.1: 331.103.255 (076.5) ББК 65.052 Т98

Рецензент: Е. В. Попова – зав. кафедрой информационных систем д-р экон. наук, профессор

В учебном пособии представлены теоретические материалы по организации и ведению бухгалтерского учета, а также его автоматизации. Для получения практических навыков в учебное пособие включены лабораторные работы по работе с типовой конфигурацией 1С: Бухгалтерия предприятия 3.0. Издание предназначено для освоения дисциплины «Основы автоматизации бухгалтерского учета» студентами бакалавриата по направлениям подготовки: 09.03.03 «Прикладная информатика», 38.03.05 «Бизнес информатика».

УДК 657.1: 331.103.255 (076.5) ББК 65.052

© Тюнин Е. Б., 2020 © ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина», 2020

ВВЕДЕНИЕ

Дисциплина «Основы автоматизации бухгалтерского учета» направлена на формирование у студентов теоретических знаний о бухгалтерском учета и современных средствах его автоматизации. Для реализации целей дисциплины программой предусмотрено изучение сущности и предмета бухгалтерского учета, его методов, структуры учетной информации и ее видов. Приобретение навыков в использовании типовой конфигурации 1С: Бухгалтерия предприятия 3.0 для автоматизации бухгалтерского учета коммерческого предприятия. Развитие самостоятельности при организации и ведении бухгалтерского учета. В учебном пособии обобщен опыт автоматизации бухгалтерского учета в объеме и с учётом порядка реализации учебной дисциплины. Оно может также оказаться полезным преподавателям и специалистам в области автоматизации бухгалтерского учета.

Учебное пособие содержит практикум, который предусматривает выполнение шести лабораторных работ. Последовательность построения тем предполагает пошаговое изучение технологии работы с программой «1С: Бухгалтерия предприятия 3.0». Все задачи и практические задания связаны между собой и в совокупности представляют пример ведения компьютерного бухгалтерского учета в организации на условных данных. АВТОМАТИЗАЦИЯ УЧЕТА КАССОВЫХ И БАНКОВСКИХ ОПЕРАЦИЙ, РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ АВТОМАТИЗАЦИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ Учет основных средств Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий: – использование их в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; – использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев; – организацией не предполагается последующая перепродажа данных активов; – способность приносить организации экономические выгоды в будущем. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Для организации учета основных средств важное значение имеют следующие предпосылки: классификация основных средств, установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

В организациях применяется единая типовая классификация основных средств, в соответствии с которой основные средства группируются по следующим признакам: отраслевому, назначению, видам, принадлежности, использованию. По отраслевому признаку (промышленность, сельское хозяйство, транспорт и др.) группировка основных средств позволяет получить данные об их стоимости в каждой отрасли. По назначению основные средства организации разделяются на производственные основные средства основной деятельности, производственные основные средства других отраслей, непроизводственные основные средства. По видам основные средства организаций подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и пр. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. Классификация основных средств по видам составляет основу их аналитического учета. Единицей учета основных средств является отдельный инвентарный объект, т. е. законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, выполняющими в совокупности одну функцию. Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или на консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств. Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: – 01 «Основные средства» (активный); – 02 «Амортизация основных средств» (пассивный); – 91 «Прочие доходы и расходы» (активно-пассивный). Счет 01 «Основные средства» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности основных средств, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду. Основные средства, приобретенные за плату у других организаций и лиц, а также созданные в самой организации, отражают по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы». При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуют счет 02 «Амортизация основных средств» и кредитуют счет 01 «Основные средства». При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 «Основные средства» в дебет счета 91 «Прочие доходы и расходы». Таким образом, на счете 91 «Прочие доходы и расходы» формируется финансовый результат от выбытия основных средств. Ежемесячно этот финансовый результат списывается со счета 91 на счет 99 «Прибыли и убытки».

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений: – линейный способ; – способ уменьшаемого остатка; – способ списания стоимости по сумме чисел лет срока полезного использования; – способ списания стоимости пропорционально объему продукции (работ). Годовая сумма начисления амортизационных отчислений определяется: – при линейном способе – исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; – при способе уменьшаемого остатка – исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации; – при способе списания стоимости по сумме чисел лет срока полезного использования – исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта; – при способе списания стоимости пропорционально объему продукции (работ) – исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Учет нематериальных активов К нематериальным активам относят имущество, которое одновременно отвечает следующим условиям: а) не имеет материально-вещественной (физической) структуры; б) может быть идентифицировано (выделено, отделено) от другого имущества; в) предназначено для использования в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; г) используется в течение длительного времени (свыше 12 месяцев); д) не предполагается последующая перепродажа данного имущества; е) способно приносить организации экономическую выгоду; ж) имеются надлежаще оформленные документы, подтверждающие существование самого актива и исключительные права организации на результаты интеллектуальной деятельности.

В соответствии с перечисленными условиями к нематериальным активам относят следующие объекты интеллектуальной собственности: – исключительное право патентообладателя на изобретение, промышленный образец, полезную модель; – исключительное авторское право на программы для ЭВМ, базы данных; – имущественное право автора или иного правообладателя на топологии интегральных микросхем; – исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров; – исключительное право патентообладателя на селекционные достижения. В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы. Организационные расходы состоят из затрат по оплате услуг консультантов, рекламы, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации. В учете и отчетности нематериальные активы отражают по первоначальной и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов. Первоначальная стоимость определяется для объектов: – внесенных в счет вкладов в уставный каптал (фонд) - по договоренности сторон (согласованной стоимости); – приобретенных за плату у других организаций и лиц - по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию; – полученных безвозмездно от других организаций и лиц - по рыночной стоимости на дату оприходования. Затраты по приобретению нематериальных активов включают суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов. Расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на социальные нужды, материальных затрат и общепроизводственных и общехозяйственных расходов. Нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из стоимости обмениваемого имущества. Учет нематериальных активов осуществляют на счетах 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет 2 «НДС по приобретенным нематериальным активам», и счете 91 «Прочие доходы и расходы». Счет 04 активный, предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности, а также о расходах организации на НИОКР. Учет нематериальных активов на счете 04 осуществляют в первоначальной оценке. По некоторым видам нематериальных активов со счета 04 списывают на счета затрат начисленную амортизацию по этим активам.

На счете 05 «Амортизация нематериальных активов» отражают начисление и списание (при выбытии) амортизации по тем видам нематериальных активов, по которым погашение их стоимости производится с использованием счета 05. Основные виды поступления нематериальных активов: – их приобретение; – создание своими силами и с привлечением сторонних исполнителей; – приобретение на условиях обмена; – поступление в счет вклада в уставный капитал организации; – безвозмездное поступление.

Учет готовой продукции Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком. Готовая продукция определяется как часть МПЗ, предназначенных для продажи, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством. Работы и услуги – это стоимость различных работ и услуг выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты. Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки. Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Оценка готовой продукции В качестве учетных цен на готовую продукцию могут применяться: – фактическая производственная себестоимость (полная и неполная); – нормативная себестоимость (полная и неполная); – договорные цены; – другие виды цен. Фактическая производственная себестоимость применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Нормативную себестоимость в качестве учетных цен целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете. При использовании в качестве учетных цен нормативной себестоимости, договорных и других видов цен необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и остатки ее на складах. Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается. Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40. При первом варианте, являющемся традиционным для нашей учетной практики, готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости. Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете. Оприходование готовой продукции по учетном ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». По окончании месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонение фактической себестоимости продукции от стоимости ее по учетным ценам и cсписывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно». Если готовая продукция полностью используется в самой организации, то ее можно приходовать по дебету счета 10 «Материалы» и других аналогичных счетов с кредита счета 20 «Основное производство».

Учет оплаты труда Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Выплата заработной платы обычно производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным пли трудовым договором по письменному заявлению работника оплата труда может производиться в иных формах, не противоречащих российскому законодательству. Основными видами оплаты труда являются повременная, сдельная и аккордная. Первые два вида оплаты разделяются соответственно на простую повременную, повременно-премиальную, прямую сдельную, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную. При повременной оплате оплата производится за определенное количество отработанного времени независимо от количества выполненных работ. При повременно-премиальной системе оплаты труда к сумме заработка по тарифу прибавляют премию в определенном проценте к тарифной ставке или к другому измерителю. Первичными документами по учету труда работников при повременной оплате являются табели. При прямой сдельной системе оплата труда рабочих осуществляется за число единиц изготовленной ими продукции и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации. Сдельно-премиальная система оплаты труда рабочих предусматривает премирование за перевыполнение норм выработки и достижение определенных качественных показателей. При сдельно-прогрессивной системе оплата повышается за выработку сверх нормы. При косвенно-сдельной системе оплата труда наладчиков,комплектовщиков, помощников мастеров и других рабочих осуществляется в процентах к заработку основных рабочих обслуживаемого участка. Синтетический учет расчетов с персоналом по оплате труда по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам, а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет, как правило, пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам. Операцию по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью: Дебет счета 20 «Основное производство»; Дебет счета 23 «Вспомогательные производства»; Дебет счета 25 «Общепроизводственные расходы»; Дебет счета 26 «Общехозяйственные расходы»; ЗАКЛЮЧЕНИЕ В настоящем учебном пособии автор попытался познакомить с современными средствами автоматизации бухгалтерского учета. Учебное пособие задумано как самоучитель основам автоматизации бухгалтерского учета. В каждом из восьми разделов в доступной форме кратко представлен конкретный теоретический материал, даются контрольные вопросы для проверки знаний. Учебное пособие написано и построено таким образом, чтобы студент самостоятельно мог разобраться в терминах, понятиях, теории вопроса и других нюансах предмета. Последовательность тем пособия вполне логична – вначале раскрывается сущность бухгалтерского учета и его понятийный аппарат, далее автор переходит к вопросам автоматизации разделов учета. Автор полагает, что такое изложение и расположение материала будет способствовать его лучшему усвоению. Данное учебное пособие поможет студентам овладеть навыками в решении задач бухгалтерского учета с применением существующего программного обеспечения для комплексной автоматизации системы бухгалтерского учета на предприятии. Учебное пособие предназначено главным образом для студентов вузов и лиц, самостоятельно изучающих вопросы автоматизации бухгалтерского учета. Оно может также оказаться полезным преподавателям, руководителям предприятий и специалистам в области автоматизации бухгалтерского учета.

ЛАБОРАТОРЫНЕ РАБОТЫ Лабораторная работа № 1. Создание и подготовка информационной базы к ведению учета. Знакомство с интерфейсом программы

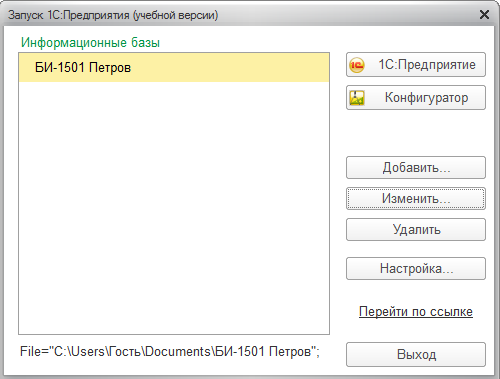

Задание 1. Создание информационной базы и запуск программы Для индивидуальной работы вам потребуется незаполненная база данных типовой конфигурации «1С: Бухгалтерия», которая будет скопирована и сохранена под уникальным именем (номер группы – фамилия). Это позволит выполнять лабораторные работы каждому студенту самостоятельно в своей собственной базе данных, работа может быть продолжена на следующем занятии ровно с того момента, на котором была прервана. Для этого проделайте следующие действия: 1) в папке Мои документы на рабочем столе или на флеш-диске создайте папку, в которой будет храниться ваша чистая база, под названием Факультет-НомерГруппы-Фамилия (например, ФК-51-Зайцев); 2) далее необходимо зарегистрировать свою информационную базу данных, для этого выберете Пуск – Программы – 1С:Предприятие 8.3 (учебная версия) – 1С:Предприятие (учебная версия), или щелкните ярлык 1С на рабочем столе. Перед вами появится окно запуска программы 1С:Предприятие (рисунок 1.1).

Рисунок 1.1 – Окно запуска программы

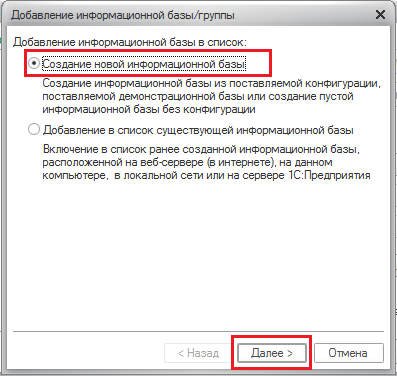

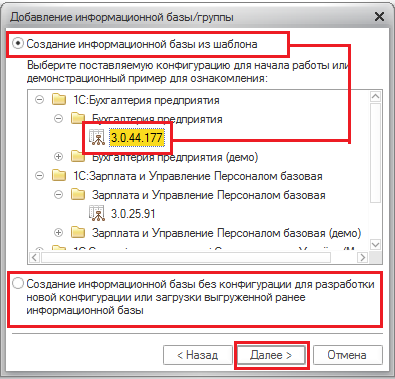

3) щелкните справа кнопку Добавить. В открывшемся окне Добавление информационной базы выберите Создание новой информационной базы, щелкните кнопку Далее (рисунок 1.2). 4) в открывшемся окне выбора варианта создания базы выберите Создание новой информационной базы из шаблона, и исходный шаблон из списка: 1С: Бухгалтерия предприятия (учебная версия) - Бухгалтерия предприятия (учебная версия) – Версия 3.0., затем щелкните кнопку «Далее» (рисунок 1.3).

Рисунок 1.2 – Выбор вида информационной базы

Рисунок 1.3 – Окно создания информационной базы

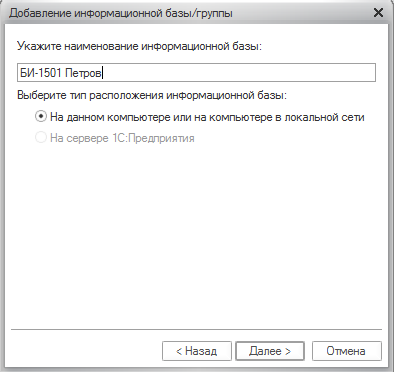

5) в следующем окне укажите наименование вашей информационной базы, вместо Информационная база #1 (например, ФК-51 Зайцев), а также тип расположения информационной базы - На данном компьютере, щелкните кнопку Далее.

Рисунок 1.4 – Окно указания параметров ИБ

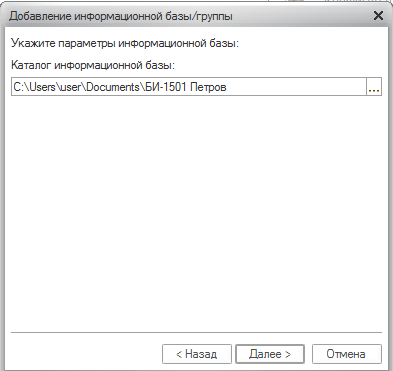

6) затем вы должны указать место хранения информационной базы (рисунке 1.5), т. е. Каталог информационной базы, (например, Мои документы – ФК-51 Зайцев – кнопка Открыть). Щелкните кнопку Далее.

Рисунок 1.5 – Окно выбора места хранения базы

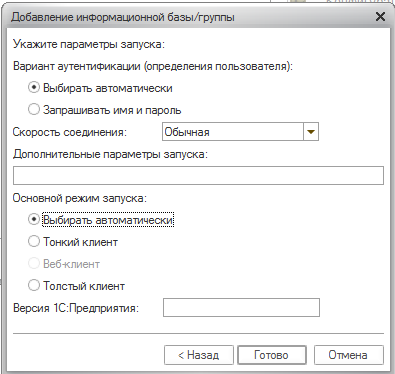

7) в следующем окне параметров запуска можно оставить настройки по умолчанию и нажать «Готово» (рисунок 1.6).

Рисунок 1.6 – Параметры запуска 8) после завершения процедуры добавления информационной базы в списке окна запуска появится новая строка с реквизитами вашей информационной базы (рисунок 1.7). Для её запуска щелкните кнопку 1С:Предприятие или произведите двойной щелчок по названию вашей информационной базы.

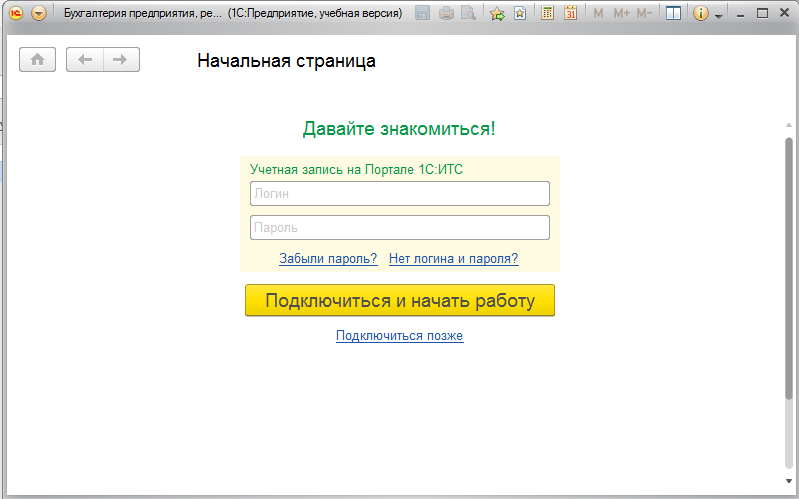

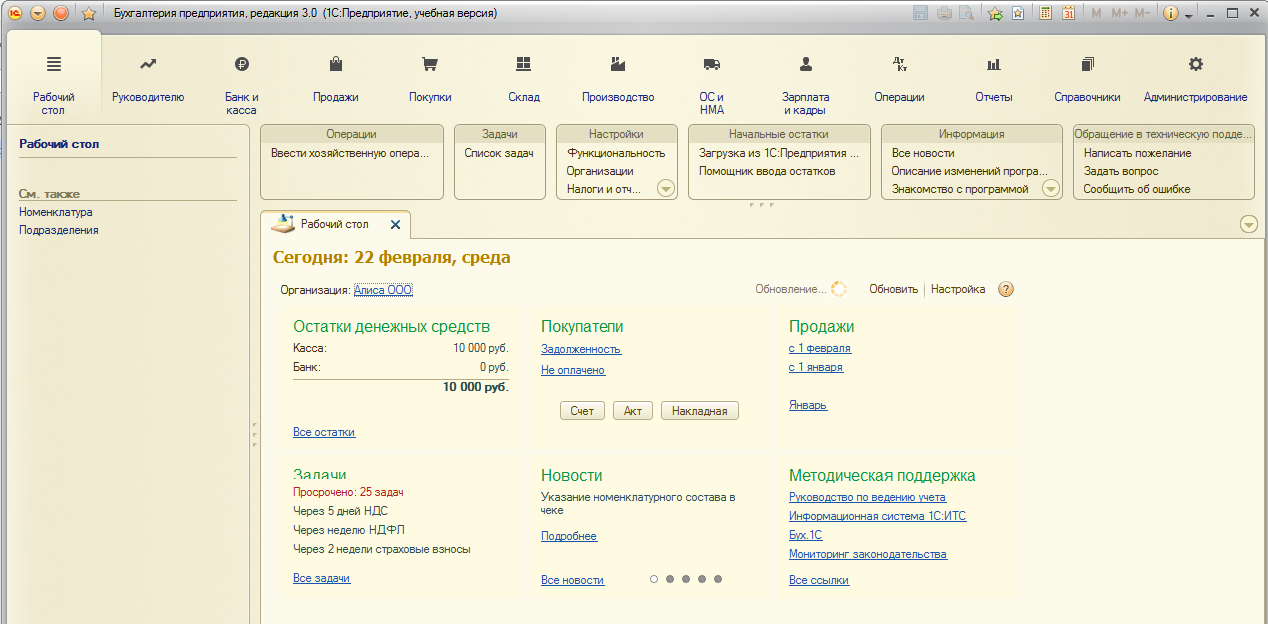

Рисунок 1.7 – Список зарегистрированных информационных баз Задание 2. Знакомство с интерфейсом программы 1) При первом запуске программы с выбранной информационной базой открывается начальная страница(рисунок 1.8 – 1.9), а также окно начального заполнения. Это очень удобные средства, которые наряду со справочной системой помогают пользователю быстрее освоить работу с программой с самых первых шагов.

Рисунок 1.8 – Начальная страница

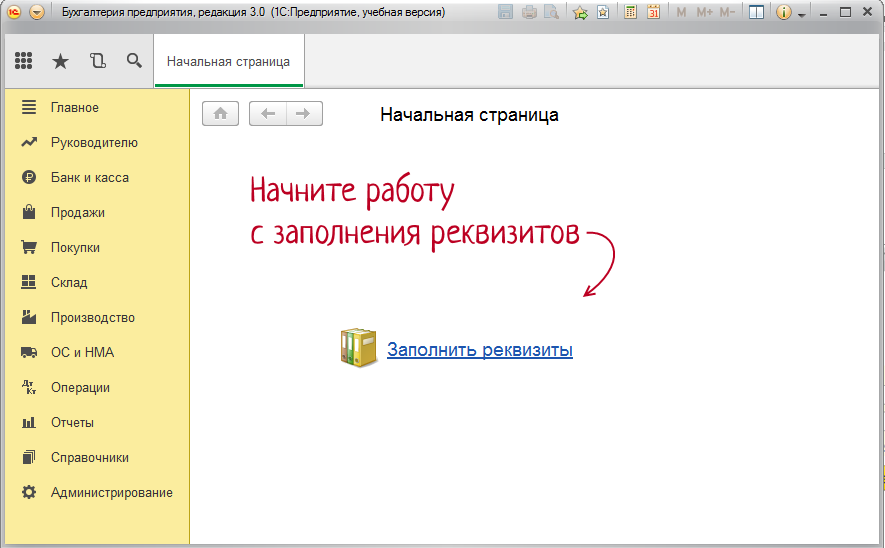

Рисунок 1.9 – Первый запуск программы. Главное окно.

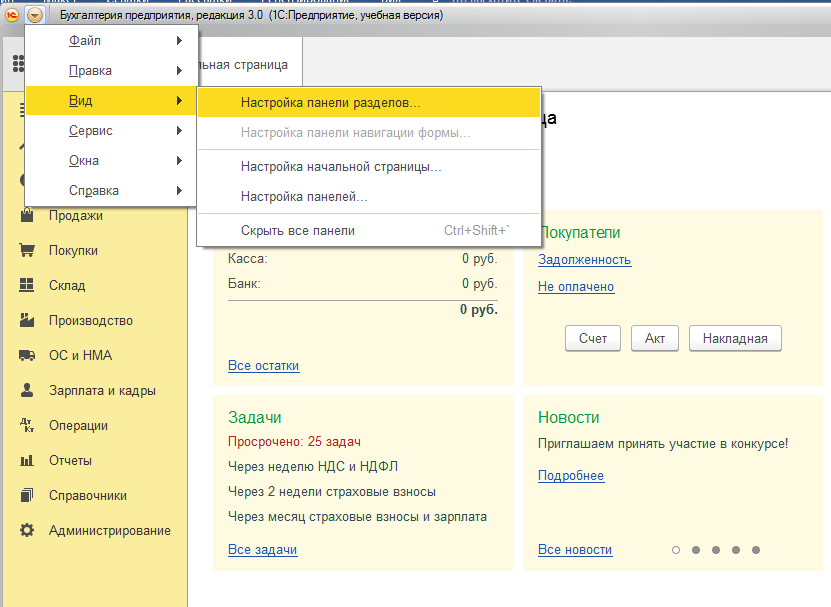

В 1С: Бухгалтерии 8 реализован современный удобный интерфейс, делающий работу в программе комфортной как для начинающих, так и для опытных пользователей. Рабочее пространство разделено на несколько областей: - Панель разделов; - Панель инструментов; - Панель открытых; - Панель избранных; - Панель истории. 1С: Бухгалтерия 8 отличается простым, интуитивно понятным меню, пункты которого сгруппированы по разделам учета. Панель разделов (рисунок 1.10) поможет быстро вызвать необходимое действие, например, открыть нужный справочник или журнал документов. Настроить состав разделов можно в окне Настройка панели разделов.

Рисунок 1.10 – Запуск настройки панели разделов.

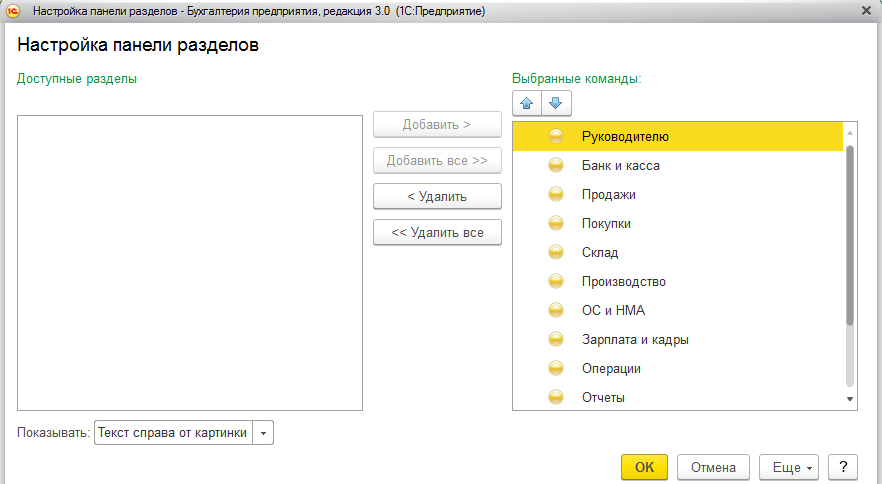

Для управления видимостью разделов необходимо переместить доступные разделы в выбранные или наоборот.

Рисунок 1.11 –Настройки панели разделов.

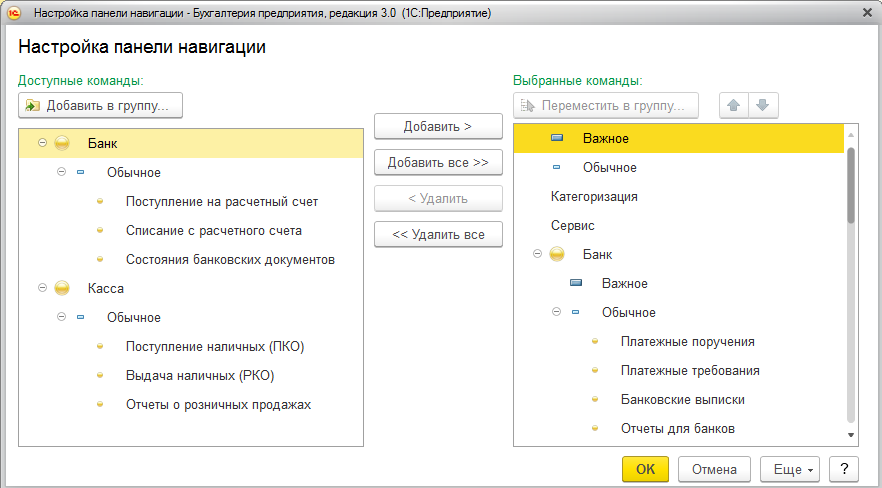

Видимость пунктов раздела можно настроить с помощью «Настройки навигации» и «Настройки действий». Для доступа к настройкам нажмите в разделе

Рисунок 1.12 –Настройка навигации и действий

«Настройка навигации» - определяет пункт доступа к списку экземпляров объекта 1С. «Настройка действий» - определяет пункт для выполнения действия над каким-нибудь объектом.

Запустите настройку навигации в разделе «Банк и касса» и выведите пункты для доступа к документам «Поступление наличных (ПКО)» и «Выдача наличных (РКО)».

Рисунок 1.13 –Настройка навигации

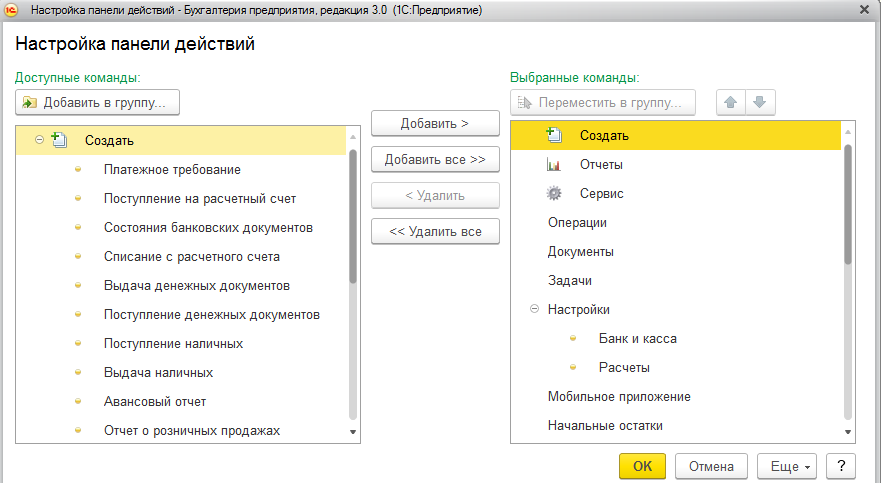

Запустите настройку действий в разделе «Банк и касса» и выведите пункты для создания документа «Поступление расчетный счет» и открытия отчета «Кассовая книга».

Рисунок 1.14 –Настройка действий В программе имеется редактор панелей, с помощью которого можно определить размещение дополнительных панелей на экране путем перетаскивания панелей в свободные области.

Рисунок 1.15 – Редактор панелей. С помощью редактора панелей настройте интерфейс как на рисунке 1.16.

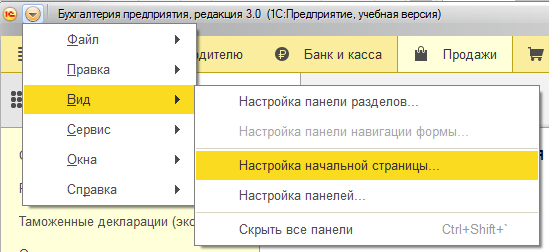

Рисунок 1.16 – Пример настройки интерфейса. В программе имеется возможность настройки начальной страницы, для этого нужно в меню Вид – Настройка начальной страницы (рисунок 1.17).

Рисунок 1.17 – Настройка начальной страницы

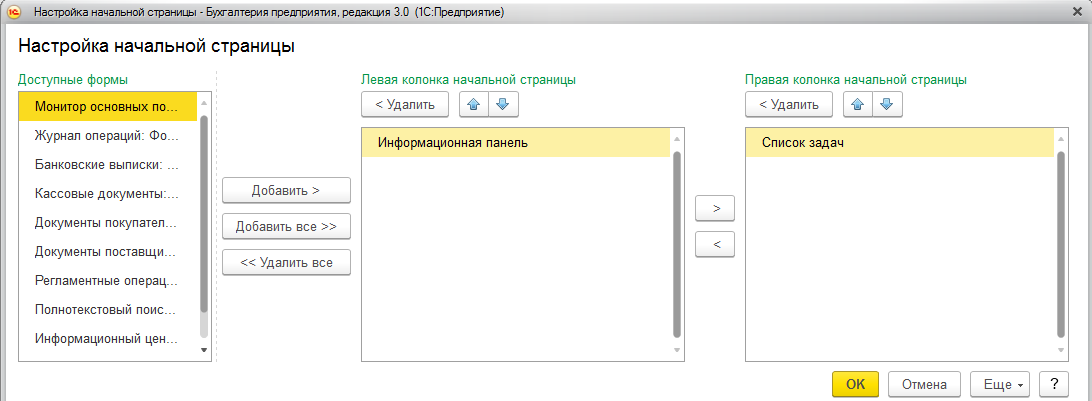

Рисунок 1.18 – Окно настройки начальной страницы

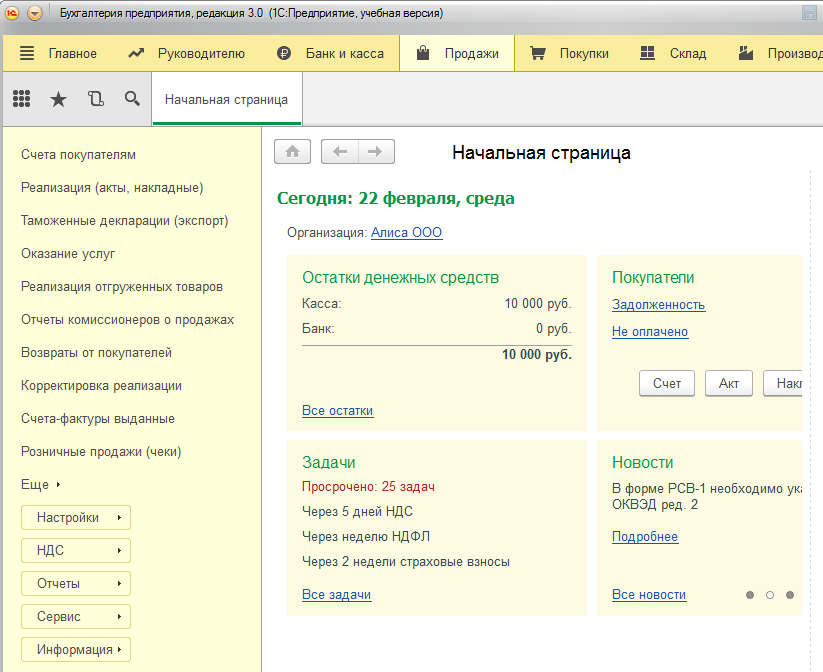

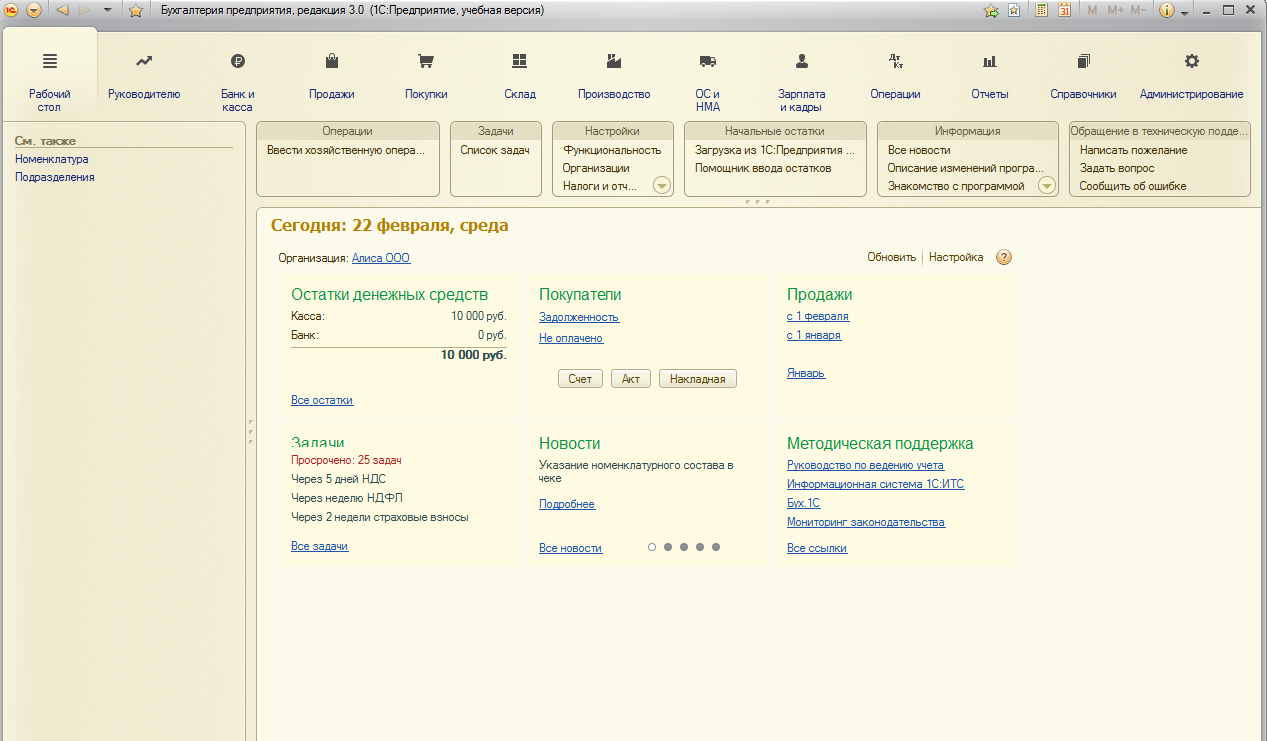

Произведите настройку начальной страницы как на рисунке 1.19.

Рисунок 1.19 – Пример начальной страницы

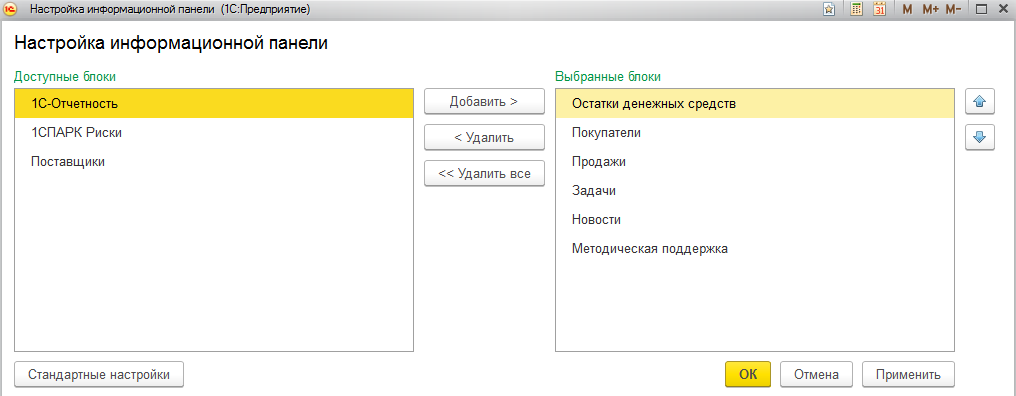

Основным элементом начальной страницы является информационная панель, содержание которой можно настроить, нажав кнопку «Настройка». Введите на информационную панель блок «Поставщики».

Рисунок 1.20 – Выбор блоков информационной панели

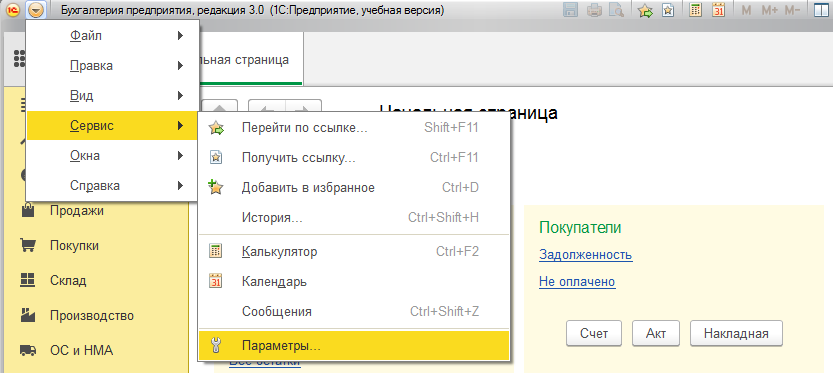

Программа имеет три рабочих интерфейса: · Такси (основной); · Формы в закладках; · Формы в отдельных окнах. Для смены интерфейса откройте меню Сервис – «Параметры»

Рисунок 1.21 – Параметры программы

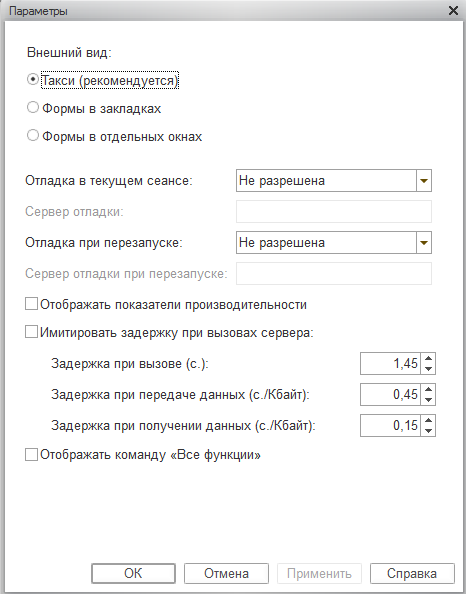

Рисунок 1.21 – Окно параметров программы Для смены интерфейса выберите один из них и нажмите кнопку «Перезапуск». Программа перезапустится в выбранном интерфейсе.

Рисунок 1.22 – Интерфейс формы в закладках

Рисунок 1.23 – Интерфейс формы в отдельных окнах

Запустите программу в каждом интерфейсе, изучите отличия. 2) Изучите содержание панели разделов. 3) Ознакомьтесь с Планом счетов (Главное - Планы счетов) рисунок 1.21.

Рисунок 1.24 – План счетов бухгалтерского учета 4) Ознакомьтесь с основными кнопками и их назначением.

5) Изучите процесс удаления объектов. Помните, что удаленный объект не восстанавливается.

Задание 3 Ввод сведений о Вашей организации 1) Выберите в разделе «Главное» ® «Организации». Измените данное по умолчанию название «Наша организация» кнопкой изменить или двойным щелчком мыши на наименовании.

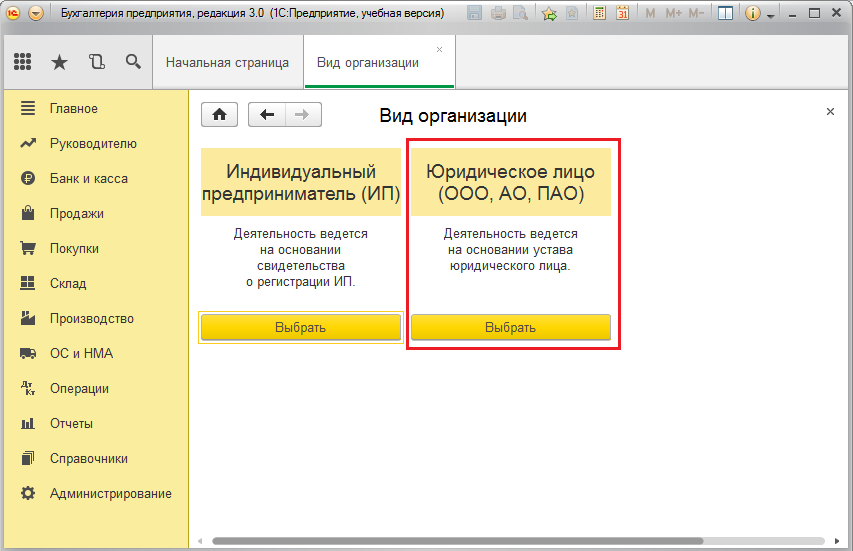

Рисунок 1.25 – Вид организации

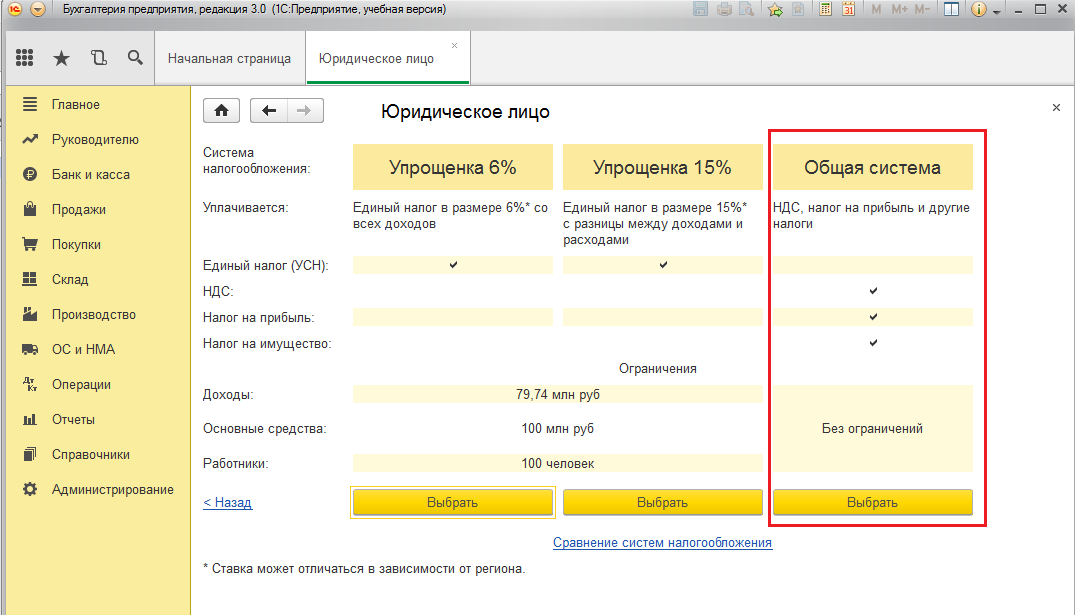

Рисунок 1.26 – Выбор системы налогообложения

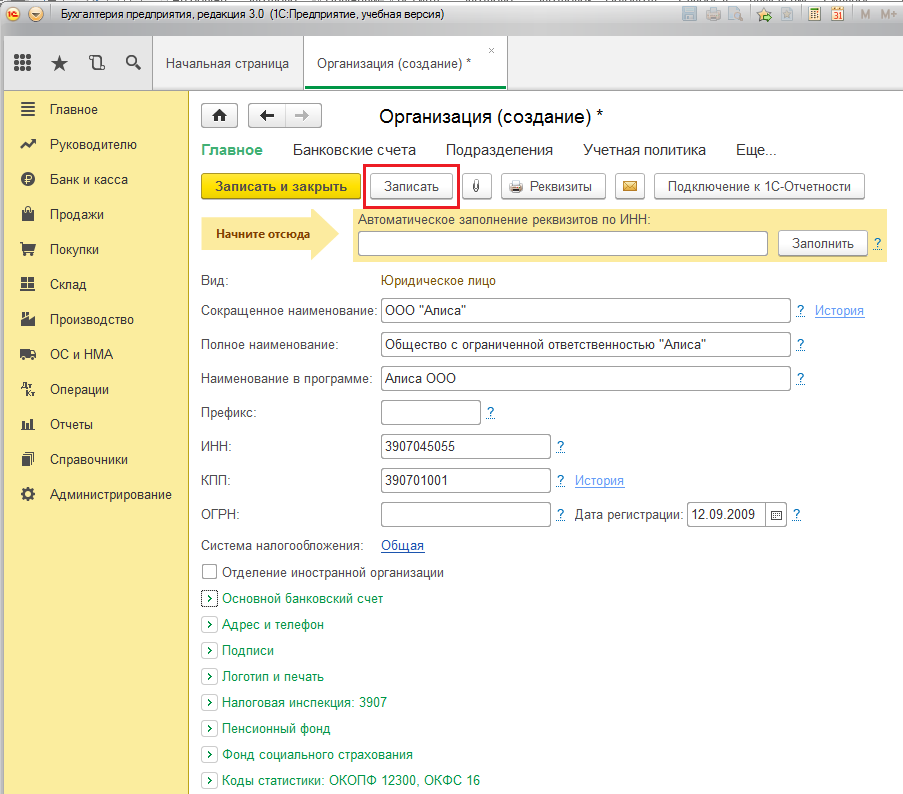

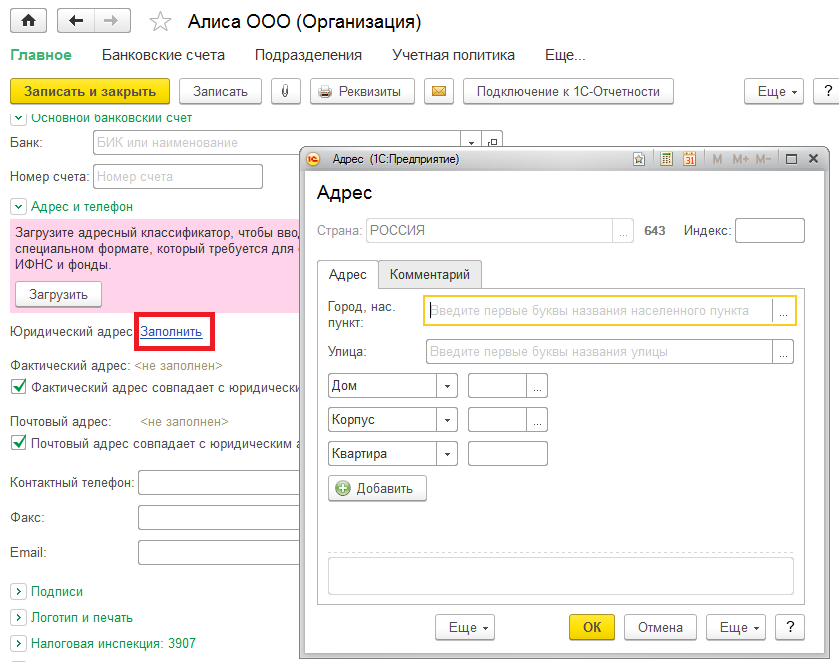

Рисунок 1.27 – Заполнение данных по организации Заполнить вкладку «Адреса и телефоны» как на рисунке 1.28

Рисунок 1.28 – Заполнение адреса организации

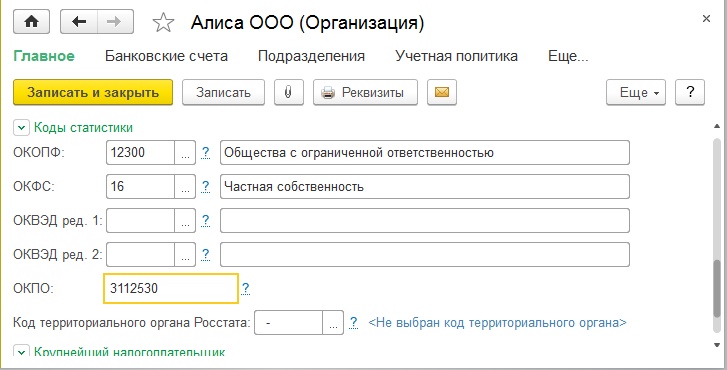

Заполнить вкладку «Коды статистики»

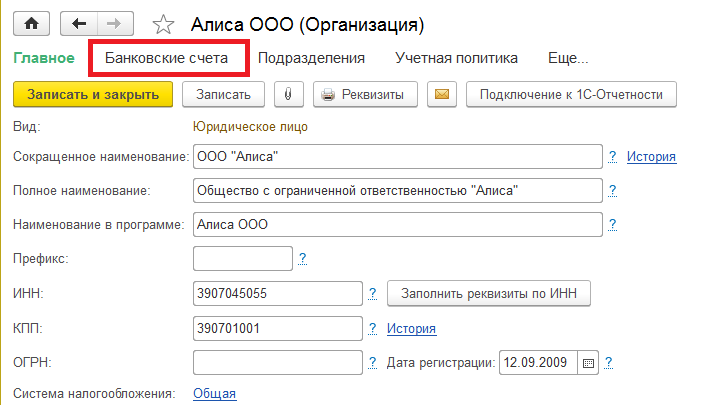

Рисунок 1.29 – Заполнение кодов статистики 2) Заполнить основной банковский счет организации. – Выбрать раздел «Главное» ® «Организации»; – Открыть организацию; – нажать кнопку Банковские счета.

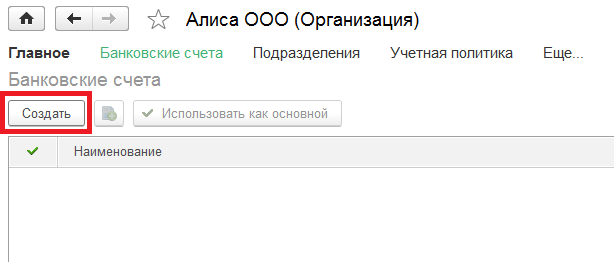

Рисунок 1.30 – Связанный справочник банковские счета

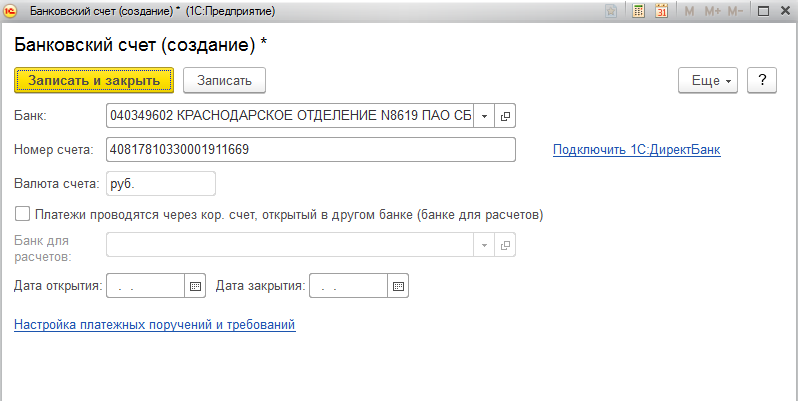

Рисунок 1.31 – Добавление банковского счета

Рисунок 1.32 – Ввод данных счета Задание 4 Настройка ведения учета 1) Определите функциональность программы в разделе «Главное» - «Функциональность».

| Поделиться:

| |

, в результате появится выбор настройки (рисунок 1.12)

, в результате появится выбор настройки (рисунок 1.12)

Добавление новой группы

Добавление новой группы

Ввести на основании

Ввести на основании

Перейти к

связанной

информации

Перейти к

связанной

информации

Добавить копированием

(F9)

Добавить копированием

(F9)

Обновить текущий

список

Обновить текущий

список

Изменить текущий элемент

(F2)

Изменить текущий элемент

(F2)

Переместить элемент

в другую группу

Переместить элемент

в другую группу

Выбрать запись

Выбрать запись

Открыть справку

Открыть справку

Установить интервал дат

Установить интервал дат

Отбор по виду документа

Отбор по виду документа

Перемещение записи вверх

Перемещение записи вверх

Провести

Провести

Перемещение записи вниз

Перемещение записи вниз

Результат проведения

документа

Результат проведения

документа

Структура подчиненности

документа

Структура подчиненности

документа

Установить пометку

удаления (Del)

Установить пометку

удаления (Del)