Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Лабораторная работа № 3. Организация ввода начальных остатков по счетам бухгалтерского учета

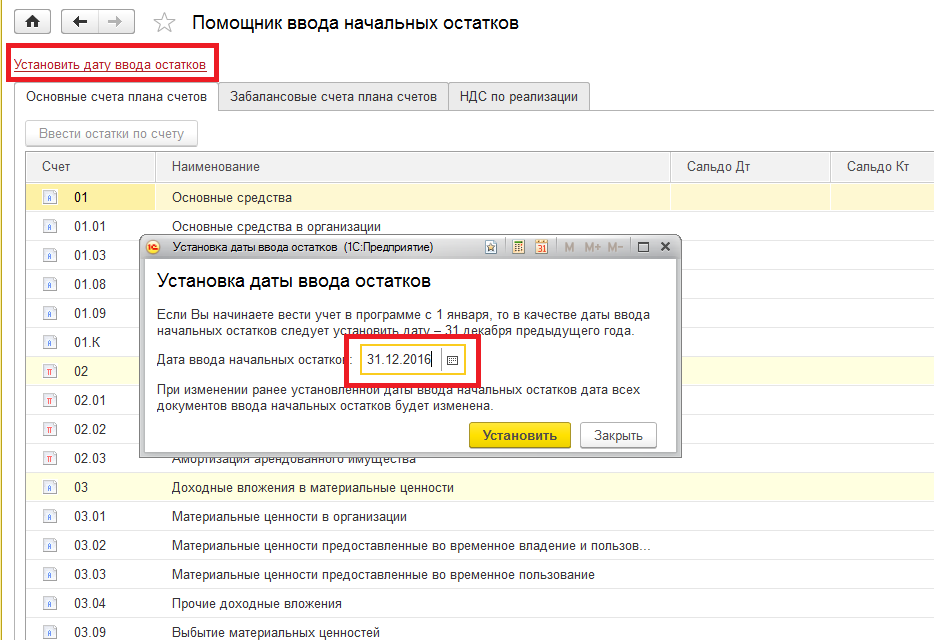

Если организация уже ведет хозяйственную деятельность на момент начала использования программы, то потребуется ввести входящие остатки по всем счетам бухгалтерского и налогового учета. Остатки должны быть внесены по состоянию на начало отчетного периода – года, квартала, или месяца (первое предпочтительнее). Предположим, если нам нужно ввести сальдо на 01.01.2017г. датой операции должен быть последний календарный день прошедшего месяца, то есть 31.12.2016г. Для ввода входящих остатков в плане счетов конфигурации предусмотрен специальный вспомогательный счет 000. Он используется для корреспонденции с дебетом или кредитом того счета, по которому необходимо ввести остаток. Правильность внесения остатков бухгалтерского учета можно проверить с помощью стандартного отчета «Оборотно-сальдовая ведомость», сформировав его в меню «Отчеты». На вспомогательном счете 000 сальдо на дату ввода остатков должно получиться равным нулю. 1) Выберите в меню «Главное» –> «Помощник ввода остатков»

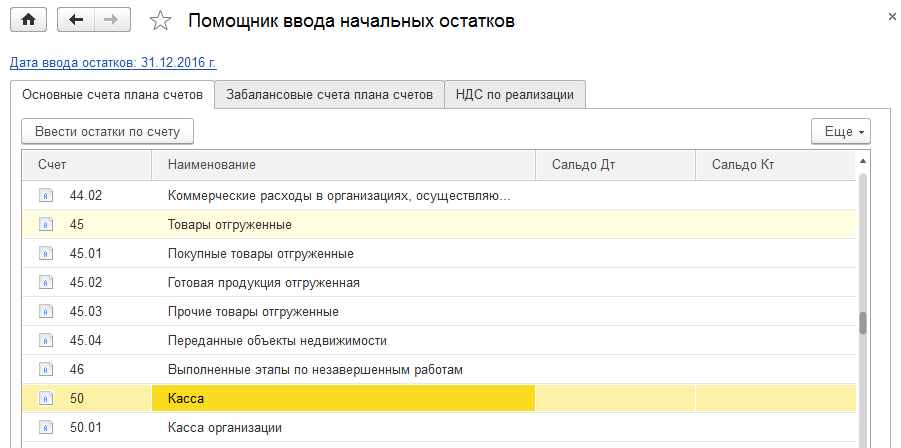

Рисунок 3.1 – Помощник ввода начальных остатков 1.2. Введите начальные остатки по счету 50.01: – выберите счет 50.01 на вкладке «Основные счета плана счетов»; – нажмите кнопку «Ввести остатки по счету».

Рисунок 3.2 – Ввод начальных остатков

Будет открыт документ «Ввод остатков».Внесите данные и нажмите кнопкуОК.

Рисунок 3.3 – Документ «Ввод остатков» 1.3 Самостоятельно введите начальные остатки на остальных счетах, используя следующие данные: Остатки 51 счета (Расчетный счет)

Остатки 01 счета (Основные средства)

Будет открыт документ "ВВОД НАЧАЛЬНЫХ ОСТАТКОВ"

Рисунок 3.4 – Документ «Ввод остатков» (вкладка «Начальные остатки»)

Рисунок 3.5 – Документ «Ввод остатков» (вкладка «Бухгалтерский учет»)

Рисунок 3.6 – Документ «Ввод остатков» (вкладка «Налоговый учет»)

Рисунок 3.7 – Документ «Ввод остатков» (вкладка «События»)

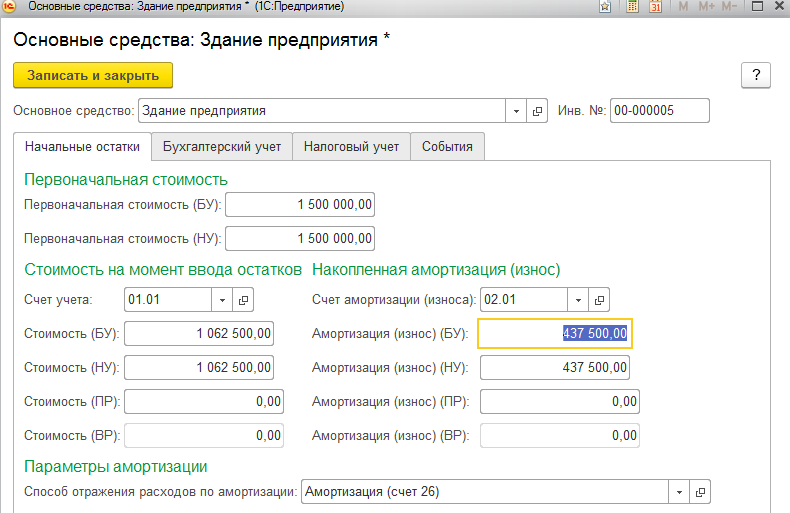

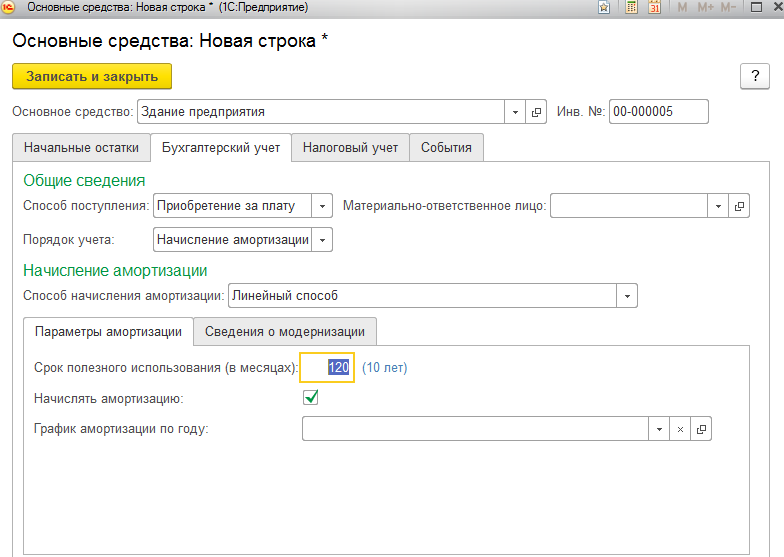

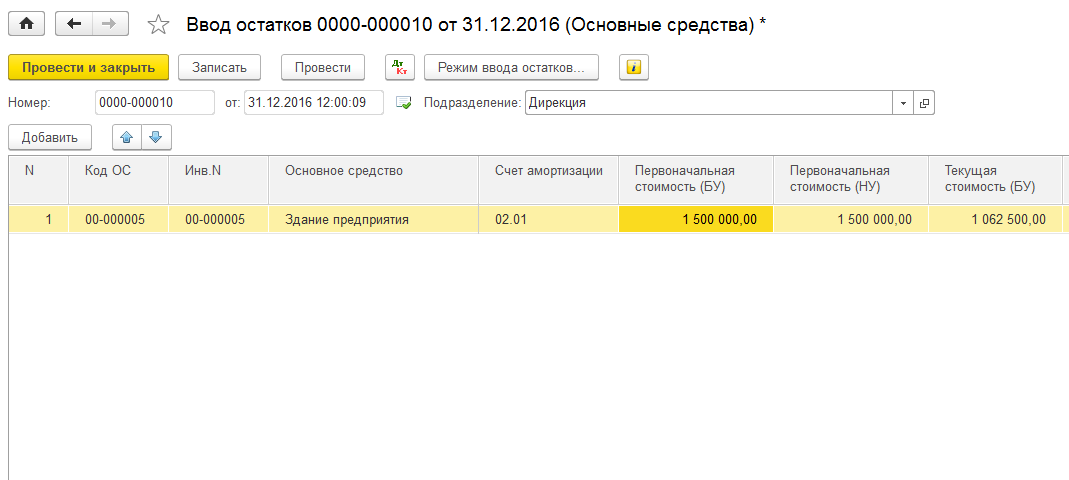

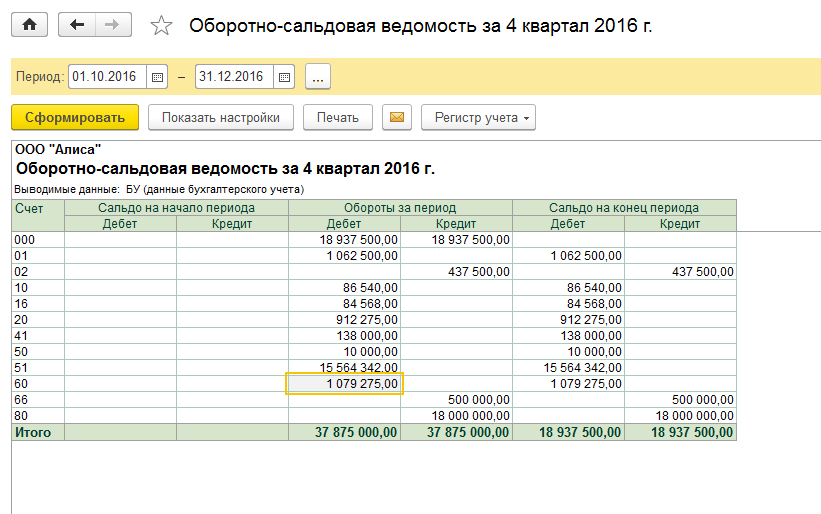

Рисунок 3.8 – Документ «Ввод остатков» (Основные средства) 2) Проверка правильности ввода начальных остатков: Выберите в меню «Отчеты» ® «Оборотно-сальдовую ведомость» и сформируйте данный отчет за IV квартал 2016 года. Если дебетовый оборот счета 000 равен кредитовому обороту счета 000, то остатки введены Вами правильно.

Рисунок 3.9 – Оборотно-сальдовая ведомость

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-11-11; просмотров: 196; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.218.184 (0.017 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||