Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура податків в Україні

Виходячи з наведених даних можна зробити висновок, що податок на додану вартість є одним з провідних і найбільш прибуткових для держави податком. Так як податкові надходження становлять приблизно половину доходів Державного бюджету, а податок на додану вартість – половину податкових надходжень, то виходить, що податок на додану вартість складає приблизно 25% усіх доходів Державного бюджету України. Тож своєчасне і в повному обсязі стягнення податку на додану вартість значним чином впливає взагалі на дохід бюджету, тому потрібно приділяти більше уваги до вдосконалення механізму стягнення цього податку. Бо по отриманим даним виконання Державного бюджету України з надходжень податку на додану вартість, в жодному році план не був виконаний. В Державному бюджеті України на 1998 рік було заплановано доходів від надходжень податку на додану вартість в розмірі 8756000 тис. грн. За даними Державної податкової адміністрації України фактичні надходження за 10 місяців 1998 року склали 4069114,93 тисячі гривень. Таким чином неважко підрахувати, що й наприкінці 1998 року бюджет не дорахується значної суми коштів від надходжень податку на додану вартість. Шестирічний період існування власної податкової системи України дає можливість вивчити і оцінити динаміку структурних зрушень, подану на графіку (див.рис.1.1).

Рис.1.1 Динаміка співвідношення прямих і непрямих податків Як показує графік, зміни в податковій структурі України, що відбувалися протягом 1992 – 1998 років, були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди: 1992 – 1993 рр., 1994 – 1996рр. і починаючи з 1996 р. Два перших роки переважання непрямого оподаткування над прямим було очевидним: у 1992 році – 54,8% проти 43,8% і в 1993 році – 53,7% проти 45%. У наступні три роки ситуація змінилась: у 1994 році частка прямих податків сягнула 52,8% (проти 45,2% - непрямих), у 1995 році – відповідно 55,5% (проти 41,7%) і в 1996 році – 52,5% (проти 42,7%). З 1996 року почався процес зворотних зрушень, і в 1997 році, хоча й збереглось переважання прямих податків, воно було вже незначним - 47,3% проти 44,1%. У 1998 році зменшилася питома вага і прямих (46,3%), і непрямих (40,7%) податків. Аналогічна тенденція спостерігалась і в динаміці співвідношення двох основних видів прямих і непрямих податків – податку на прибуток (доход) і ПДВ, з тією лише різницею, що вже починаючи з 1996 року переважає ПДВ.

Динаміка структури податкової системи, як і багато інших фактів, свідчить про нестабільність податкової політики в Україні. З метою оцінки податкової структури в Україні порівняємо її з аналогічними системами держав світу. Для прикладу візьмемо країни, що характеризуються різними формами побудови фінансових відносин у суспільстві: США (незначна бюджетна централізація ВНП за допомогою податків), Німеччину і Великобританію (помірний рівень його централізації) та Швецію (досить високий її рівень). Зосередимо увагу на основних податках: універсальному акцизі (ПДВ) і специфічних акцизах, податку на прибуток, індивідуальному прибутковому податку,податку на майно. При цьому слід зазначити, що в США відсутній федеральний ПДВ, але стягується універсальний акциз у формі податку з продажів. Структура податкової системи вказаних країн у 1995 році характеризується даними таблиці 1.2. Таблиця 1.2 Податкова структура у провідних країнах світу

Види податків

|

Країни | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| США | Німеччи-на | Великоб-рітанія | Швеція | Украї-на | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Прямі податки в тому числі: | 57,0 | 32,8 | 47,4 | 44,3 | 40,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - податок на прибуток | 8,8 | 2,8 | 9,3 | 6,3 | 27,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - індивідуальний прибутковий податок | 36,3 | 27,3 | 27,4 | 35,2 | 9,1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - податок на майно | 11,1 | 2,7 | 10,5 | 2,8 | 0,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Непрямі податки в тому числі: | 17,9 | 27,8 | 34,7 | 24,3 | 30,5 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - ПДВ | 7,9 | 17,3 | 19,0 | 15,1 | 25,8 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| - специфічні акцизи | 7,7 | 9,4 | 14,1 | 8,6 | 2,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Відрахування на соціальне страхування | 25,1 | 39,3 | 17,7

| 29,1 | 26,7 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Інші надходження | - | 0,1 | 0,2 | 2,3 | 2,1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Питома вага податків у ВНП | 27,9 | 39,2 | 35,3 | 49,7 | 32,3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Згідно з стандартами світової фінансової статистики, до складу податкової системи включаються відрахування на соціальне страхування, з огляду на що проведено додаткові розрахунки щодо визначення податкової структури України.

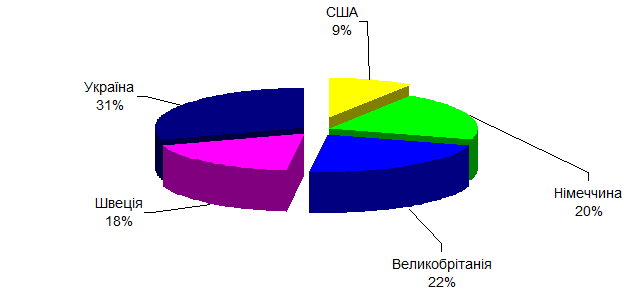

Порівняльна характеристика непрямих податків в різних країнах представлена на рис.1.2 та 1.3.

|

Рис.1.2 Порівняльна характеристика надходжень ПДВ до бюджету в провідних країнах світу

|

Рис.1.3 Порівняльна характеристика надходжень до бюджету акцизів в провідних країнах світу

Як свідчать наведені дані, щодо структури за групами податків (прямі, непрямі, відрахування на соціальне страхування) Україна є близькою до середнього рівня. Так, у 1995 р. прямі податки в Україні становили 40,7 %, у Німеччині — 32,8 % і у США — 57 %. При цьому непрямі податки в Україні сягали 30,5 %, у США— 17,9 % і у Великобританії—34,7 %. В Україні відрахування на соціальне страхування були на рівні 26,7 %, у Великобританії— 17,7 % і в Німеччині—39,3 %. У нас, як і у більшості розвинутих країн світу, спостерігається перевищення прямих податків над непрямими, хоча після 1995 р. (див. табл. 1.1) в Україні мало місце зниження ролі прямого оподаткування. Однак нестабільність податкової структури, як і податкової системи, є характерною ознакою податкової політики у нашій державі.

Наведені в таблиці 1.2 дані свідчать, що основні відмінності податкової структури України від систем оподаткування розвинутих країн стосуються окремих видів податків. Насамперед, це має відношення до системи прибуткового оподаткування. Так, у 1995 р. податок на прибуток підприємств в Україні становив 27,7 %, тоді як у Німеччині—тільки 2,8 %, а у Великобританії—9,3 %, що є близьким до максимального значення відповідного показника для розвинутих країн. Водночас прибутковий податок з громадян в Україні дорівнював усього 9,1 % (проти 36,3 % у США і 35,2 % у Швеції). Найнижчий його рівень серед країн, які розглядаються, спричиняє діаметрально протилежне співвідношення між прибутковим оподаткуванням юридичних і фізичних осіб. І хоча в останні роки в нашій державі зростала питома вага прибуткового податку з громадян, і дещо зменшувалася роль податку на прибуток підприємств, все ж Україні знадобиться досить багато часу для досягнення оптимального співвідношення складових у системі прибуткового оподаткування.

У системі непрямого оподаткування в Україні кидаються у вічі істотні відмінності між універсальними і специфічними акцизами. У нас ПДВ сягає 25,8 %, тоді як у Великобританії — 19 %, а у США, які використовують податок з продажів,—тільки 7,9 %. При цьому в Україні на специфічні акцизи припадало всього 2,3 %, що є значно меншим, ніж у провідних державах: у США—7,7 %, у Великобританії—14,1 %. І хоча скрізь спостерігається переважання універсальних акцизів, воно е не настільки значним, як в Україні, а в США співвідношення майже рівноцінне: 7,9 % — податок з продажів і 7,7 % -специфічні акцизи.

Таким чином, підбиваючи підсумки порівняльного аналізу податкової структури в Україні та в розвинутих державах, слід зазначити, що названі відмінності є не просто різним арифметичним співвідношенням окремих груп і видів податків. Це відображення різних ідеології та спрямованості податкової політики. Скільки б не говорилося про послаблення податкового тиску на підприємства, за умов тієї податкової структури, що існує в Україні, зробити це дуже складно. Тому так важливо послідовно і цілеспрямовано, поступово, крок за кроком, але постійно і наполегливо вдосконалювати податкову структуру нашої держави.

|

|

Структурно-логічна схема ПДВ представлена на рис.1.4

|

Рис.1.4 Структурно – логічна схема ПДВ

Іншим непрямим податком є акциз.

Походження терміна «акциз» пояснюється по - різному:

1) excidere - робити надрізи на бірках, що означають сплату податку;

2) ciseaux - ножниці, що визначають розходження в ціноутворенні;

3) accidere - відсікання, відрізання частини ціни товару при акцизі;

4) assidere - накладати, установлювати.

Схема акцизного збору представлена на рис.1.5.

|

Рис.1.5 Структурно – логічна схема акцизного збору

Акцизи були відомі вже в Древньому Римі, де податки з внутрішнього споживання використовувалися досить широко. У Західній Європі система акцизів уперше вводиться в Голландії під час війни з Іспанією й у XVI сторіччі була настільки поширеною, що деякі предмети оподатковувалися по п'ять-шість разів. Прямування акцизів по Європі проходило дуже складно і їх впровадження сприймалося насторожено, при цьому акциз і одержав другу назву - «голландського чорту». У Росії акцизи вперше з'являються при Петpі Великому, хоча податки, по своїй природі схожі з ними, були давно. Так, у 1574 році в жалуваній грамоті Великого князя Василія Івановича мешканцям міста Смоленська було продиктовано стягувати з м'ясників при забої «яловичини» по півгрошу (акциз із м'яса). На початку 17 сторіччя згадується про збір із темянного майстерності (ладану) - по 7 алтин із пуда, а про медяну данину і брашне мито згадується в 10 сторіччі. Самий же термін «акциз» уперше зустрічається в регламенті 1719 р. штатс-контор- колегії, що, певне, запозичав Петро I із шведського законодавства, згадуючи в регламенті «про митну і акцизну контору».

Отже, історичний екскурс і характеристика непрямих податкових важелів дозволяє стверджувати, що вони грають велику роль в формуванні державного бюджету країни, оскільки займають майже четверту частину в загальній сумі всіх надходжень до бюджету.

|

|