Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Визначення розміру матеріальних витрат на виготовлення виробу

Величина матеріальних витрат необхідних для виготовлення блоківавтоматизованої системи управління паливними колонками, визначається методом прямого розрахунку в залежності від її застосування та норм витрат на одну систему, а також з урахуванням вартості матеріалів і транспортно-заготівельних операцій. При цьому середня вартість матеріальних витрат визначена з урахуванням податку на додану вартість і коефіцієнта транспортно-заготівельних операцій (КТЗ = 1,2). Величина зворотних відходів складає 3% від вартості основних матеріалів і покупних виробів. Результати розрахунків зводимо до таблиці 5.4 Витрати на основні матеріали розраховуються за формулою:

М = Н м * Ц м * КТЗ (2)

де Н м - норма витрат матеріалу на один виріб; Ц м – ціна матеріалу за одиницю вимірювання, грн.. Витрати на допоміжні матеріали в радіоелектронній промисловості складають до 20 % від суми витрат на основні матеріали та покупні вироби. Розрахунок розміру допоміжних матеріалів:

М в =

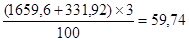

М в= Розрахунок розміру зворотних відходів: О в =

О в= О в - зворотні відходи

Таблиця 5.4 - Матеріальні витрати на виріб

Визначення розміру заробітної плати основних робочих за виготовлення виробу

Розрахунки планової величини заробітної плати основних робочих завиготовлення виробу виконуємо за нормативами підприємстварадіоелектронної промисловості. Розрахунок заробітної плати по виготовленню виробу виконується з урахуванням трудомісткості робіт за їх видами (Т), середньогодинних тарифних ставок (Ст) і нормативів доплат до заробітної плати. Результати розрахунків зводимо до таблиці 5.5 Основна заробітна плата (оплата по тарифу) визначається як добуток: О т = Т * С т (грн.) (5)

Додаткова зарплата за одну систему:

З д = З д

Таблиця 5.5 - Основна заробітна плата

де Нд = 11 % - норматив додаткової зарплати по підприємству за відпрацьований та невідпрацьований час. Розмір відрахувань у соціальні фонди:

Ос =(451,85+49,70)* Визначення непрямих витрат

Витрати цільового призначення складають 5% від основної зарплати (В цп = 5%). Вцп =451,85*0,05=22,59 грн. Витрати на утримання і експлуатацію устаткування цеху розраховують по нормативу (Вуе =125%) у процентах від основної зарплати за виготовлення одного виробу. Вуе =451,85*1,25=564,81 грн. Витрати на підготовку і освоєння виробництва нових виробів складають 11 % від основної зарплати (В по = 11 %). Впо =451,85*0,11=49,70 грн. Цехові витрати визначаються по нормативу (В ц = 65%) у відсотках від основної заробітної плати за один виріб. Вц =4515,85*0,65=293,70 грн. Загальнозаводські витрати в собівартості одного виробу визначаються за нормативом (В 3 = 30%) у відсотках від основної заробітної плати за один виріб. Вз =451,85*0,3=135,56 грн. Позавиробничі витрати складають 16% від виробничоїсобівартості (В П = 16 %)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 96; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.219.22.169 (0.005 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(грн.) (3)

(грн.) (3) = 331,92грн.

= 331,92грн. (грн.) (4)

(грн.) (4) грн.

грн. (грн.) (6)

(грн.) (6) грн.

грн. грн. (7)

грн. (7) грн.

грн.