Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Погодинна форма оплати праці

В основу організації заробітної плати покладена тарифна система, що являє собою сукупність нормативів, за допомогою яких диференціюється та регулюється оплата праці робітників. Тарифна система, яку ще називають основою організації оплати праці робітників виробничого підприємства не може, проте, забезпечити повних розрахунків місячного заробітку цієї найбільшої за кількістю категорії персоналу, оскільки не бере до уваги реальної результативності їхньої діяльності за відповідний проміжок часу. Цим пояснюється об’єктивна необхідність проведення розрахунків абсолютної величини заробітної плати, виходячи з фактичних результатів (затрат) праці протягом одного місяця. Такі результати (затрати) праці можна визначити за допомогою конкретних форм і систем заробітної плати робітників виробничих підприємств чи виробничо-експерементальних підрозділів науково-технічних та інших подібних організацій. Основними вимірниками результатів (затрат) праці є кількість виготовленої продукції (обсяг наданих послуг)належної якості або витрачений робочий час, тобто кількість днів (годин), протягом яких працівник фактично був зайнятий (працював) на підприємстві (в організації). Основними елементами тарифної системи є: 1. тарифні ставки; 2. тарифні сітки; 3. тарифно-кваліфікаційні довідники. Тарифна ставка визначає абсолютний розмір оплати праці різноманітних груп робітників за одиницю часу, вираженого у вартісній формі. Залежно від обраної одиниці вимірювання робочого часу встановлюються годинні, денні та місячні тарифні ставки. Тарифна ставка є основною нормативною величиною, що визначає розмір оплати праці всіх категорій працівників. Вона враховує умови інтенсивність праці робітників у даній галузі, а також значення самої галузі в народному господарстві. До цього необхідно додати, що у мінімальну заробітну плату не включають доплати, надбавки та компенсаційні виплати. Відтак розмір оплати праці не може бути нижчим від встановленої державою мінімальної заробітної плати навіть за не виконання норм виробітку чи виготовлення бракованої продукції з вини працівника. Оплата праці керівників, спеціалістів і службовців конкретних суб’єктів господарювання (колективної діяльності) здійснюється за встановленими державою посадовими окладами з урахуванням застосовуваної системи стимулювання високоефективної роботи чи за контрактною (договірною) системою роздержавлених підприємств (організацій) та інших підприємницько-комерційних структур.

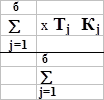

Тарифні сітки використовуються для врахування в оплаті кваліфікації праці, тобто визначення співвідношень в оплаті праці робітників різної кваліфікації. Тарифна сітка являє собою сукупність тарифних розрядів, що характеризують ступінь складності, важливості та відповідальності робіт, а також тарифних коефіцієнтів, що відповідають кожному розряду. Тарифний коефіцієнт показує, у скільки разів тарифна ставка відповідного розряду перевищує тарифну ставки першого розряду:

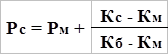

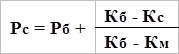

де Кі – тарифи коефіцієнт; Ті, Т1 – тарифна ставка розряду відповідного і-го та першого. Установленні в Україні параметри тарифної сітки наведено у таблиці (див. додаток 1). Тарифно-кваліфікаційний довідник містить сукупність вказівок, що визначають обсяг професійних знань та трудових навичок, котрі повинен мати робітник певного розряду та професії. Він дає змогу враховувати рівень кваліфікації робітника, ступінь складності та точності виконуваних робіт. Визначаючи середню кваліфікацію групи робітників, розраховують середній тарифний розряд робітників, а групи робіт – середній тарифний розряд робіт. Середній розряд робітників визначають за такими формулами:

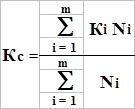

де Рм – тарифний розряд, що відповідає меншому з двох суміжних тарифних коефіцієнтів, в інтервалі яких міститься середній тарифний коефіцієнт; Кс – середній тарифний коефіцієнт, що розраховується як середня арифметична величина, зважена за кількістю робітників кожного розряду; Км, Кб – відповідно менший і більший з двох суміжних тарифних коефіцієнтів, в інтервалі яких міститься середній тарифний коефіцієнт; Рб – тарифний розряд, що відповідає більшому з двох суміжних тарифних коефіцієнтів. Середній тарифний коефіцієнт визначається так:

де Кі – тарифний коефіцієнт кожного розряду;

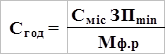

Nі – чисельність робітників даного розряду. На сьогодні існує дві форми оплати праці працівників підприємства: погодинна та відрядна. Зарплата при погодинній формі оплати праці визначається, виходячи з фактично відпрацьованого працівником часу та рівнем кваліфікації: ЗП погод = tф Сгод де tф – фактично відпрацьований працівником час за певний період, год; Сгод – тарифна ставка за 1 год відпрацьованого часу,

Сміс – місячна тарифна ставка працівника, що визначається за тарифно-кваліфікаційними довідниками; ЗПmіn – мінімально-гарантований розмір заробітної плати для даної категорії працівників у певній галузі народного господарства; Мф.р – місячний фонд робочого часу працівників,

Мф.р = Др.м tр

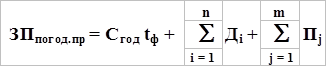

Др.м – кількість робочих днів у місяці; tр – тривалість робочого дня, год. Погодинна оплата праці має дві системи: просту погодинну, що залежить тільки від окладу та фактично відпрацьованого часу, (визначається множенням годинної тарифної ставки відповідного розряду на кількість відпрацьованих годин), та погодинно-преміальну, що дає змогу виплачувати працівникам, які досягли певних кількісних або якісних показників, премії та доплати. Погодинно-преміальна заробітна плата визначається так:

n – кількість доплат;

m – кількість досягнень, за які надаються премії. Застосування такої системи оплати потребує відповідної кваліфікації працівників, використання обґрунтованих норм обслуговування, нормативів чисельності та нормативних завдань, максимального врахування показників роботи працівника для обґрунтованої виплати премій та доплат. Погодинна форма заробітної плати застосовується тоді, коли недоцільно нормувати роботи (наприклад, операції контролю за якістю продукції) або вони взагалі не піддаються нормуванню, оскільки зміст і послідовність виробничих операцій часто змінюються (роботи з ремонту та налагодження устаткування, обслуговування внутрішньозаводського транспорту, дослідно-експериментальні роботи тощо). Сучасна техніка пред’являє підвищені вимоги до точності та чистоти обробки, якості продукції. Саме погодинна, а на відрядна оплата праці значно більше сприяє дотриманню цих вимог. Погодинна оплата праці керівників, спеціалістів і службовців здійснюється, як правило, за місячними посадовими окладами (ставками). Відрядна форма оплати праці

Основними умовами застосування відрядної оплати праці є наявність кількісних показників роботи, що безпосередньо залежать від конкретного працівника і піддаються точному обліку, а також необхідність стимулювання зростання випуску продукції та існування реальних можливостей підвищення виробітку на конкретному робочому місці. Використання цієї форми оплати праці потребує встановлення обгрунтованих норм виробітку, чіткого обліку їхнього виконання і, що особливо важливо, воно не повинно призводити до погіршання якості продукції, порушення технологічних режимів, техніки безпеки, а також до перевитрачання сировини, матеріалів, енергії. При відрядній формі оплати праці заробіток нараховується на кожну одиницю виготовленої продукції за визначеними відрядними розцінками:

ЗПвід = Свід Q,

де Свід - відрядна розцінка на виготовлення одиниці продукції; Q - кількість виготовленої за певний час продукції. Відрядна розцінка визначається виходячи з тарифної ставки, що відповідає даному розряду робіт та встановленій нормі виробітку:

Сгод Нt Свід = --–––, 60

де Нt – норма виробітку на одиницю продукції, год. Відрядна форма оплати праці може застосовуватись за необхідності збільшення обсягів виробництва на даному робочому місці, кількісних показників виробітку, що відображають витрати праці й можливості застосування їх із достатньою точністю. Залежно від урахування виробітку та застосованих видів додаткового заохочення існують такі системи відрядної заробітної плати: 1. Пряма відрядна, коли оплата нараховується тільки за кількість виготовленої продукції за відрядними розцінками. Вона стимулює зацікавленість робітників у підвищенні продуктивності праці, але мало зацікавлює їх у якості продукції, що випускається, та досягненні високих загальних показників фірми. 2. Побічна – відрядна, коли розмір заробітку працівника ставиться у пряму залежність від результатів праці інших робітників, яких він обслуговує (наприклад, настроювачів, ремонтних робітників, помічників майстрів та ін.). 3. Відрядно – преміальна, коли працівник, крім основного заробітку за прямими відрядними розцінками, додатково отримує премію за досягнення певних кількісних та якісних показників:

n m ЗПвід.пр =Свід Q + å Ді + å Пj і =1 j=1

4. Відрядно – прогресивна, що дозволяє працю робітника в межах норми оплачувати за прямими відрядними розцінками, а при виробітку понад цих норм – за підвищеними:

ЗПвід.прог = Свід Q + C2¢від Q¢

де С¢від – підвищені відрядні розцінки; Q¢ – кількість продукції, випущеної понаднормово. 5. Акордно – відрядна дає змогу встановити розцінку на весь обсяг робіт, а не на окрему операцію. Відрядна оплата праці залежно від застосування видів відрядних розцінок може бути як колективною, так і індивідуальною. Відмінність полягає в тому, що при колективній формі оплати праці застосовуються колективні розцінки, які розраховуються, в основному, на весь обсяг робіт або на весь колектив робітників (бригаду, ланку), що виготовляють певний різновид продукції, а при індивідуальній формі оплати праці використовуються індивідуальні відрядні розцінки на окремого робітника даного розряду.

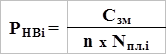

Відмінність акордної системи полягає в тім, що працівникові або групі працівників розцінки встановлюється не за окремі операції, а за весь комплекс робіт із визначенням кінцевого строку його виконання. Ця система заохочує до скорочення строків виконання робіт і тому використовується передовсім для усування наслідків аварій, за термінових ремонтів, будівельних робіт тощо. Треба врахувати необхідність суворого контролю якості, додержання правил безпеки праці за застосування цієї системи оплати. Слід зазначити, що крім погодинної та відрядної форм оплати праці, існує система посадових окладів. Вона застосовується для керівників, спеціалістів та службовців. 6. Посадовий оклад – це абсолютний розмір заробітної плати, що встановлюється відповідно до посади і може коливатися в межах мінімальних та максимальних значень. 7. Не пряма відрядна – використовується при оплаті праці допоміжних робітників і підсобників. Заробіток посібника (Зпідс.) можна обчислити із залежності

Зпідс. = Nфі × Pн ві, грн.,

де Nфі – фактично виготовлена кількість продукції і-тим робітником за зміну, шт./зміну; Рнві – непрямий відрядний розцінок при обслуговуванні і-го робітника, грн/шт; n – кількість основних робітників, що обслуговуються одним підсобником, чол.

де Сзм – змінна тарифна ставка підсобника, грн/зміну; Nпл.і – плановий випуск продукції і-им робітником, шт/зміну. Заробіток допоміжного робітника (Знв. доп ) обчислюється за формулою:

Знв. доп = Тф × Сг × Квн, грн,

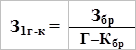

де Тф – фактично відпрацьований допоміжним робітником час, год/міс; Сг – годинна тарифна ставка допоміжного робітника, грн/год; Квн – середній коефіцієнт виконання норм на дільниці, яку обслуговує допоміжний робітник. 8. Колективна система оплати праці (бригадна). При використанні цієї системи спочатку розраховується заробіток усієї бригади (Збр) як при прямій відрядній системі, використовуючи бригадний розцінок. Потім цей заробіток розподіляється між членами бригади одним із таких методів: 1) Метод годино-коефіцієнтів. Використовується тоді, коли всі члени бригади працюють в однакових умовах. Розподіл бригадного заробітку згаданим методом проводиться в такій послідовності: а) визначають загальну кількість годино-коефіцієнтів (Г–Кбр), відпрацьованих бригадою, за формулою: m Г–Кбр = ∑ Тфі × Кі, I=1 де Тфі – фактична кількість годин відпрацьована і-тим робітником, год/міс; Кі – тарифний коефіцієнт по розряду і-го робітника; m – кількість членів бригади, чол. б) знаходять суму бригадного заробітку, що припадає на один годино-коефіцієнт (З1г-к ):

в) заробіток і-го робітника (члена бригади) (Зі ) обчислюють: Зі =Тфі × Кі × З1г-к, грн. 2) Метод коефіцієнту виконання норм. Використовується за умови, що члени бригади працюють у різних умовах. Послідовність розподілу бригадного заробітку така:

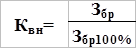

а) визначають заробіток бригади у випадку стопроцентного виконання норм виробітку (Збр 100%) за формулою: Збр 100% =Тфі × Сгі, грн, де Сгі – годинна тарифна ставка і-го робітника, грн/год; б) знаходять коефіцієнт виконання норм (Квн):

в) заробітну плату і-го робітника обчислюють:

Зі = Тфі × Сгі × Квн

В умовах становлення ринкових відносин на багатьох підприємствах знайшла використання безтарифна система оплати праці. Фактична заробітна плата кожного працівника підприємства є часткою у фонді оплати праці всього колективу окремого підрозділу і залежить від кваліфікаційного рівня працівника. Контрактна система оплати праці ґрунтується на заключенні договору між роботодавцем і виконавцем, в якому обумовлюються режим та умови праці, права й обов’язки сторін, рівень оплати праці та інше. Договір може оплачувати час знаходження виконавця на підприємстві, фірмі (погодинна оплата праці) або конкретне виконане завдання (відрядна оплата). Система участі у прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл може проводитись у формі грошових виплат або розповсюдження акцій між працівниками підприємства. Впровадження такої системи викликане тим, що існуючі системи оплати праці не викликають у працівників реальної зацікавленості у значних загальних результатах роботи підприємства. А справедливий і зрозумілий для всіх розподіл частини прибутку між власником підприємства, адміністрацією, спеціалістами і робітниками створює умови для хорошого психологічного клімату в колективі й процвітання підприємства. Виплати з прибутків залежать від рівня витрат на виробництво, цін, фінансового стану підприємства. Їх розміри визначаються окремою угодою між відповідними сторонами (при укладанні тарифних угод). Системи участі у прибутках диференціюються на систему оцінки заслуг, систему преміальних виплат, систему колективного стимулювання, систему участі у прибутках в залежності від продуктивності та інше. Загальний фонд оплати праці підприємства складається із фондів тарифної заробітної плати погодинників і відрядників і цілого ряду доплат, тому планування фонду оплати праці починають з розрахунку саме фондів тарифної оплати праці. Фонд тарифної заробітної плати погодинників (Фт.пог) з Фт.пог = å Чі × Фді × СІі × Ксер.і, грн І=1

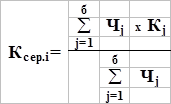

де Чі – чисельність погодинників, що працюють в і-тих умовах праці (нормальних, шкідливих, особливо шкідливих), чол; Фді – дійсний фонд часу роботи одного погодинника при і-тих умовах праці, год/рік; СІі – годинна тарифна ставка погодинника першого розряду при і-тих умовах праці, грн/год; Ксер.і – середній тарифний коефіцієнт погодинників при і-тих умовах праці, який визначається:

де Чj – чисельність погодинників j-го розряду, чол: Кj – тарифний коефіцієнт j-го розряду Фонд тарифної заробітної плати відрядників (Фт.відр) визначається за формулою:

з Фт.відр = å Ті × С1.і × К′сер.і, грн, І=1

де Ті – сумарна трудомісткість робіт при і-тих умовах праці, н-год/рік; С1.і – годинна тарифна ставка відрядника першого розряду при і-тих умовах прці, грн/год; К′сер.і – середній тарифний коефіцієнт відрядників при і-тих умовах праці, чкий обчислюється:

К′сер.і =

де Тj – трудомісткість робіт по j-му розряду, н-год. Просумувати фонди тарифної заробітної плати погодинників і відрядників і доплати по преміальних системах одержують фонд основної заробітної плати. Додавши до цього фонду інші види доплат, одержують годинний, денний, місячний і річний фонди оплати праці.

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 334; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.139.81.58 (0.085 с.) |

– система доплат працівникові за і-ті досягнення;

– система доплат працівникові за і-ті досягнення; – система премій за j- ті досягнення;

– система премій за j- ті досягнення; , грн,

, грн, , грн;

, грн;  ,

, ,

,