Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема 9.4 Форми і системи оплати праціСтр 1 из 4Следующая ⇒

Таблиця 9.3 Класифікація методів мотивації трудової діяльності працівників

1.3 Оплата праці: сутність, функції

Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що за трудовим договором власник або вповноважений ним орган виплачує працівнику за виконану роботу, виготовлену продукцію чи надані послуги. Склад зарплати: - основна зарплата залежить від результатів праці, вона визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також доплатами і надбавками у розмірах, встановлених чинним законодавством - додаткова зарплата залежить від кінцевих результатів роботи підприємства та визначена у виді премій та заохочувальних компенсаційних виплат, доплат і надбавок, які не передбачені чинним законодавством

Таблиця 9.4. Основні функції заробітної плати працівників

Державна політика оплати праці практично реалізується через механізм її регулювання. Цей механізм є складовою частиною загального механізму реалізації соціально-економічної політики держави. На рівні первинних суб’єктів господарювання політика оплати праці здійснюється на договірних засадах при допомозі укладання тарифних угод. Тарифна угода – це договір між представниками сторін з питань оплати праці та соціального захисту.

Тарифно-посадова система є основним організаційно-правовим інструментом обгрунтування диференціації заробітної плати працівників різних суб’єктів господарювання та включає такі елементи: - тарифно-кваліфікаційні довідники - кваліфікаційні довідники посад керівників, спеціалістів і службовців - тарифні сітки і ставки - схеми посадових окладів або єдину тарифну сітку Єдиний тарифно-кваліфікаційний довідник робіт та професій робітників(ЄТКД)– це збірник нормативних актів, що містять кваліфікаційні характеристики робіт і професій за їх видами та виробництвами. Кваліфікаційні довідники посад керівників, спеціалістів і службовців – це документи, які містять загальногалузеві кваліфікаційні характеристики окремих категорій працівників. Тарифна сітка – це співвідношення оплати праці працівників різної кваліфікації. Це перелік тарифних розрядів та тарифних коефіцієнтів. Тарифна ставка – це елемент тарифної системи, абсолютна величина якої визначається відповідно до встановленого державою мінімального розміру, нижче за який не може опускатися оплата праці за виконану працівником норму часу.

Схема 9.3. Змістова характеристика тарифної угоди на виробничому рівні 1.4 Форми і системи оплати праці робітників виробничих підприємств

Непрямі витрати – не можна безпосередньо визначити на одиницю продукції оскільки вони пов’язані з виготовленням різних видів продукції (зарплата обслуговуючого персоналу, утримання та експлуатацію засобів праці)

Сума тис.грн. | ||||||||||||||||||||||||||||||||||||||

| Факт мин.р | план | ||||||||||||||||||||||||||||||||||||||

| 1. | Матеріальні витрати | 5210 | 5400 | ||||||||||||||||||||||||||||||||||||

| 2. | Заробітна плата | 2050 | 2300 | ||||||||||||||||||||||||||||||||||||

| 3. | Відрахування на соціальні потреби | 890 | 1000 | ||||||||||||||||||||||||||||||||||||

| 4. | Амортизація основних фондів і нематеріальних активів | 800 | 800 | ||||||||||||||||||||||||||||||||||||

| 5. | Інші витрати | 450 | 500 | ||||||||||||||||||||||||||||||||||||

| 6. | Разом витрати на виробництво | 9400 | 10000 | ||||||||||||||||||||||||||||||||||||

| 7. | Витрати, що не включаються у виробничу собівартість | 400 | 450 | ||||||||||||||||||||||||||||||||||||

| 8. | Зміна залишків витрат майбутніх періодів (приріст віднімається, зменшення додається) | - | +300 | ||||||||||||||||||||||||||||||||||||

| 9. | Зміна залишків резерву майбутніх платежів (приріст додається, зменшення віднімається) | +10 | - | ||||||||||||||||||||||||||||||||||||

| 10. | Собівартість валової продукції | 9010 | 9250 | ||||||||||||||||||||||||||||||||||||

| 11. | Зміна залишків незавершеного виробництва (приріст віднімається, зменшення додається) | +10 | - 200 | ||||||||||||||||||||||||||||||||||||

| 12. | Виробнича собівартість товарної продукції | 8960 | 9450 | ||||||||||||||||||||||||||||||||||||

| 13. | Позавиробничі комерційні витрати | 340 | 350 | ||||||||||||||||||||||||||||||||||||

| 14. | Повна собівартість товарної продукції | 9300 | 9800 |

Собівартість валової продукції – використовується для внутрішніх потреб підприємства та визначається на основі кошторису виробництва з урахуванням зміни залишків витрат майбутніх періодів і резерву майбутніх платежів.

Собівартість товарної продукції:

1. Синтетичний метод – собівартість ТП визначається на основі кошторису виробництва і коригується як собівартість валової продукції на залишки незавершеного виробництва. Дана величина характеризує виробничу собівартість товарної продукції, додавши комерційні витрати отримуємо повну собівартість товарної продукції.

2. Підсування попередньо визначеної собівартості окремих виробів на кількість випущених виробів.

3. Чинниковий – зміна собівартості під впливом різних чинників.

Собівартість реалізованої продукції – обчислюється з допомогою коригування собівартості товарної продукції на зміну залишків незавершеного виробництва.

2.2 Собівартість окремих виробів

Калькулювання – це процес обчислення собівартості окремих виробів.

Калькулювання використовується для:

- обгрунтування цін на вироби

- обчислення рентабельності виробів

- аналіз собівартості однакових виробів на різних підприємствах

- визначення ефективності організаційно-технічних заходів

Об’єкти калькулювання – це та продукція чи робота, собівартість яких обчислюється.

Калькуляційна одиниця – одиниця кількісного вимірювання об’єкта калькулювання.

Методи калькулювання:

|

|

- калькулювання за повними витратами – це включення в калькуляційні витрати всіх витрат на виробництво та реалізацію продукції

- калькулювання за неповними витратами – це включення у калькуляцію не всіх витрат. Частину непрямих витрат не відносять на собівартість, а відраховують з виручки за відповідний період

Схема 10.3. Номенклатура калькуляційних статей при калькулюванні за повними витратами

Стаття "сировина і матеріали" містить витрати на сировину, основні і допоміжні матеріали, покупні вироби та напівфабрикати, які можна безпосередньо обчислити на одиницю продукції, виходячи з норм витрат та цін. Із вартості сировини виключають відходи виробництва за ціною можливого використання або продажу

Стаття "енергія технологічна"включає витрати на енергію, яка безпосередньо використовується в технологічному процесі для зміни стану або форми предметів

Стаття "основна заробітна плата виробників" містить витрати на оплату праці робітників, безпосередньо занятих виготовленням основної продукції та обчислюється згідно норм витрат часу на виконання робіт і тарифними ставками або відрядними розцінками

Стаття "додаткова заробітна плата виробничих робітників" (оплата відпусток, доплати за виконання додаткових функцій) обчислюється у відсотках від основної заробітної плати цих робітників.

Стаття "відрахування на соціальні потреби виробничих робітників" обчислюється у відсотках на основну та додаткову заробітну плату

Стаття "утримання та експлуатація машин і устаткування" охоплює комплексні витрати: амортизаційні відрахування, витрати на енергію, паливо, зарплату робітників, які безпосередньо обслуговують машини та обчислюється методом розподілу на основну заробітну плату виробничих працівників

Статті "загальновиробничі витрати ", "загальногосподарські витрати" – це витрати на виробниче та господарське управління в межах цеху та підприємства в цілому. Розподіляють пропорційно основні заробітній платі виробників.

Стаття "підготовка та освоєння виробництва" містить витрати на освоєння та виробництво та відноситься на собівартість в одиничному та дрібносерійному виробництві.В масовому та серійному виробництві вони відшкодовуються за рахунок прибутків або позабюджетних коштів.

Стаття "позавиробничі витрати" охоплюють витрати на збут, рекламу продукції та розподіляються пропорційно виробничій собівартості.

|

|

2.3 Ціни на продукцію

Ціна – це грошовий вираз вартості товару.

Ціна – це економічна категорія, від якої залежить діяльність підприємства та її ефективність.

Ціноутворення – це процес встановлення та розробки ціни і може бути ринковим або командно-адміністративним.

Ринкове ціноутворення базується на законах вартості, попиту, пропозиції,товарно-грошового обігу, тому вони визначають політику ціноутворення на підприємстві.

Командно-адміністративне ціноутворення базується на принципі витратного механізму, формується та здійснюється державними органами.

Ціноутворення залежить від ринку:

- конкурентний ринок – ціни встановлюються в умовах вільної конкуренції, з урахуванням законів попиту та пропозиції

- олігопольний ринок – ціни встановлюються при умові невеликої кількості підприємств (до 5-ти) з урахуванням дій конкурентів або за угодами, які вони уклали

- монопольний ринок – ринок, на якому діє лише один суб’єкт підприємницької діяльності

- ринок монопольної конкуренції – підприємство встановлює ціни на свій фірмовий товар, товар захищається патентами, ліцензіями

Схема10.4. Функції цін

Схема 10.5. Типові структурні елементи ціни одиниці продукції

Таблиця 10.3 Основні види цін і тарифів за окремими класифікаційними ознаками

| Класифікаційні ознаки | Види цін |

| Особливості купівлі-продажу і сфери економіки | n світові n оптові n закупівельні n роздрібні n тарифи вантажного і пасажирського транспорту n тарифи та платні послуги |

| Рівень установлення та регулювання | n централізовано-фіксовані та регульовані n договірні n вільні |

Централізовано фіксовані та регульовані ціни – встановлює держава на ресурси, послуги, продукцію, що мають суттєве соціальне значення або котрі займають монопольне становище на ринку.

Договірні ціни – встановлюють на основі домовленості між виробником та споживачем

Вільні ціни – це ціни, що визначаються підприємством самостійно.

Світові ціни – грошовий вираз міжнародної вартості товарів, що реалізуються на світовому ринку.

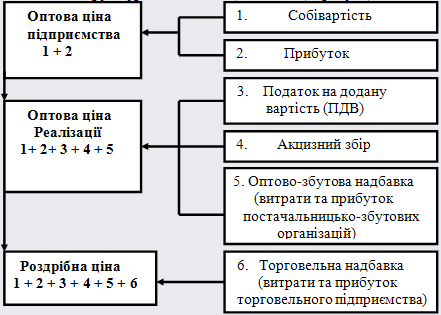

Оптові (відпускні) ціни – це ціни, які встановлюються виходячи з фактичних витрат, прибутку підприємства, величини ПДВ, акцизного збору, ліцензійного збору.

Закупівельні ціни – використовуються постачальницько-збутовими організаціями, оптово-роздрібними фірмами.

Роздрібні ціни – визначаються торговельними підприємствами, підприємствами громадського харчування, виходячи з вільних закупівельних цін

Тарифи вантажного та пасажирського транспорту – це плата за перевезення вантажів та пасажирів

Тарифи на платні послуги – розмір оплат за послуги побутової сфери обслуговування населення, послуг банків і зв’язку, що надаються фізичним і юридичним особам.

Франкування цін – це вид зовнішньоторговельної угоди купівлі-продажу, коли в ціну товару включають витрати на страхування і доставку товару в місце призначене в договорі.

|

|

"Франко-станція призначення " – транспортні витрати та страхування відшкодовує виробник або збутова фірма.

"Франко-станція відправлення" – витрати на доставку та страхування несе покупець товару.

Принципи ціноутворення:

- науковість – при визначенні ціни необхідно враховувати діючі в суспільстві закони розвитку економіки

- цільова спрямованість – держава регулює ціну особливо тієї продукції, яка потрібна споживачеві

- безперервність – ціна на виріб визначається напротязі всього циклу виробництва

- єдність процесу ціноутворення – контроль за ціноутворенням з боку державних органів

Таблиця 10.4. Методи ціноутворення

| Методи ціноутворення | Сутнісна характеристика |

| Розрахунок ціни за допомогою середні витрати плюс прибуток | Ц = СВ + П |

| Розрахунок ціни на підставі фіксованого цільового прибутку | Ціну покладено в жорстку залежність від прибутку – підприємство передбачає отримати від продажу продукції певну кількість прибутку |

| Встановлення ціни на засаді суб’єктивної цінності | Ціна встановлюється з врахуванням попиту на продукцію |

| Метод ціноутворення за рівнем поточних цін | Розмір ціни встановлюють виходячи з ціни на аналогічну продукцію конкурентів |

| Встановлення ціни на основі закритих торгів | Така ціна встановлюється при одержанні замовлення на виготовлення певної продукції (торг за вигідний контракт) |

| Метод ціноутворення за рівнем попиту | Встановлення ціни за допомогою пробного продажу товару в різних сегментах ринку |

| Метод встановлення ціни за місцем походження товару | Товар передається транспортній організації за умови "франко-вагон", після цього всі права на товар переходять до покупця |

| Метод встановлення єдиної ціни із виключенням витрат на доставку | З ціни виключаються транспортні витрати незалежно від віддаленості покупця |

| Метод встановлення зональних цін | Підприємство виокремлює кілька зон, в межах яких встановлюються єдині ціни залежно від рівня транспортних витрат |

| Метод встановлення ціни стосовно базового пункту | Підприємство бере конкретний район за базовий і бере з замовників транспортні витрати в сумі, яка дорівнює витратам з цього району, незалежно звідки насправді відвантажується товар |

| Метод встановлення цін з прийняттям витрат на поставку | Підприємство повністю або частково бере на себе фактичні витрати на поставку товару клієнтам |

| Встановлення ціни зі знижками | Підприємство-продавець знижує ціну з врахуванням дострокової оплати, великої партії закупки товарів, посезонної торгівлі |

Запитання для самоперевірки.

1. Загальна характеристика витрат.

2. Характеристика витрат, які включаються у собівартість продукції.

3. Сутнісна характеристика загальних витрат та витрат на одиницю продукції.

4. Яким чином класифікуються витрати на виробництво?

5. Елементні та комплексні витрати: зміст та характеристика.

6. Постійні та змінні витрати: зміст та види.

7. Управління витратами на підприємстві та її аспекти.

8. Формування витрат за місцями та центрами відповідальності.

9. Залежність витрат і прибутку підприємства від обсягу виробництва.

10. Кошторис виробництва: характеристика окремих економічних елементів.

11. Обчислення собівартості валової продукції.

12. Методи обчислення собівартості товарної продукції.

13. Розрахунок собівартості реалізованої продукції.

14. Сутність та методи калькулювання.

15. Номенклатура калькуляційних статей, їх характеристика та методика обчислення.

16. Поняття ціни та її функції.

17. Складові елементи ціни.

18. Принципи ціноутворення та їх характеристика.

19. Основні види цін та тарифів за окремими класифікаційними ознаками.

20. Франкування цін та його види.

21. Методи ціноутворення за ринкових умов господарювання.

Таблиця 9.3 Класифікація методів мотивації трудової діяльності працівників

| Класифікаційна ознака | Сутнісна характеристика |

| Прямі економічні | · відрядна оплата · почасова оплата · премії за раціоналізацію · участь у прибутках · оплата навчання · виплати за максимальне використання робочого часу |

| Непрямі економічні | · пільгове харчування · доплати за стаж · пільгове користування житлом, транспортом |

| Соціальні (негрошові) | · збагачення праці · гнучкі робочі графіки · охорона праці · програми підвищення якості праці · просування по службі · участь у прийнятті рішень на більш високому рівні |

1.3 Оплата праці: сутність, функції

Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що за трудовим договором власник або вповноважений ним орган виплачує працівнику за виконану роботу, виготовлену продукцію чи надані послуги. Склад зарплати:

- основна зарплата залежить від результатів праці, вона визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також доплатами і надбавками у розмірах, встановлених чинним законодавством

- додаткова зарплата залежить від кінцевих результатів роботи підприємства та визначена у виді премій та заохочувальних компенсаційних виплат, доплат і надбавок, які не передбачені чинним законодавством

Таблиця 9.4. Основні функції заробітної плати працівників

| Функції зарплати | Сутнісна характеристика |

| відтворювальна | - відтворення робочої сили - забезпечення стану нормальної життєдіяльності - оцінка вартості робочої сили - фізіологічні і соціальні критерії забезпечення простого та розшир відтворення |

| стимулююча | - стимулювання кількості, якості та результатів праці - диференціація рівня оплати - оптимізація елементів організації оплати праці - оптимізація співвідношення між зростанням продуктивності та оплати праці |

| регулююча | - регулювання ринку праці - сегментація рівня оплати праці - ціноутворення на ринку праці під впливом попиту і пропонування - формування ринкової вартості робочої сили |

| соціальна | - однакова оплата за однакову працю - солідаризація заробітної плати - поєднання державного та договірного регулювання - диференціація заробітної плати за критерієм соціальної справедливості |

Державна політика оплати праці практично реалізується через механізм її регулювання. Цей механізм є складовою частиною загального механізму реалізації соціально-економічної політики держави. На рівні первинних суб’єктів господарювання політика оплати праці здійснюється на договірних засадах при допомозі укладання тарифних угод. Тарифна угода – це договір між представниками сторін з питань оплати праці та соціального захисту.

| Оплата праці | Соціального захисту |

| Мінімальна заробітна плата | Бюджетне фінансування державних закладів освіти, культури, охорони здоров’я, фізичної культури |

| Інші державні норми і гарантії щодо оплати праці (за роботу в понадурочний час, святкові та вихідні дні, оплата за виконання громадського обов’язку | Участь у формуванні фондів соціального страхування (пенсійного, медичної допомоги, допомоги по безробіттю) |

| Умови визначення частини доходу на оплату праці | Обмежене дотування цін, що перебувають під державним контролем |

| Міжгалузеві співвідношення в оплаті праці | Допомога сім’ям з низькими доходами |

| Умови і розміри оплати в бюджетних установах та організаціях | Компенсація підвищення цін та обмеження індексації |

| Максимальні розміри посадових окладів керівників державних підприємств | Система працевлаштування та допомога в разі безробіття |

| Рівень оподаткування підприємств та доходів працівників |

Тарифно-посадова система є основним організаційно-правовим інструментом обгрунтування диференціації заробітної плати працівників різних суб’єктів господарювання та включає такі елементи:

- тарифно-кваліфікаційні довідники

- кваліфікаційні довідники посад керівників, спеціалістів і службовців

- тарифні сітки і ставки

- схеми посадових окладів або єдину тарифну сітку

Єдиний тарифно-кваліфікаційний довідник робіт та професій робітників(ЄТКД)– це збірник нормативних актів, що містять кваліфікаційні характеристики робіт і професій за їх видами та виробництвами. Кваліфікаційні довідники посад керівників, спеціалістів і службовців – це документи, які містять загальногалузеві кваліфікаційні характеристики окремих категорій працівників. Тарифна сітка – це співвідношення оплати праці працівників різної кваліфікації. Це перелік тарифних розрядів та тарифних коефіцієнтів. Тарифна ставка – це елемент тарифної системи, абсолютна величина якої визначається відповідно до встановленого державою мінімального розміру, нижче за який не може опускатися оплата праці за виконану працівником норму часу.

Схема 9.3. Змістова характеристика тарифної угоди на виробничому рівні

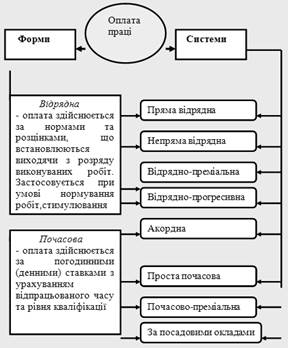

1.4 Форми і системи оплати праці робітників виробничих підприємств

Схема 9.4 Форми і системи оплати праці

Характеристика окремих систем оплати праці:

1. Пряма відрядна система – це оплата за кількість випущеної продукції за відповідними розцінками за одиницю продукції та визначається як добуток розцінки за одиницю продукції(р) на кількість виготовлених виробів (V):

З п.в.= р V

2. Непряма відрядна система – це оплата праці допоміжних робітників, праця яких не піддається нормуванню та обліку, але визначає рівень обліку основних робітників та обчислюється як добуток погодинної тарифної ставки (s) на фактично відпрацьований час цим робітником (t)та середній коефіцієнт виконання норм виробітку всіма робітниками, що обслуговуються допоміжним робітником (Квн):

Знв = s t Квн

3. Відрядно-преміальна система передбачає спеціальне преміювання за певні досягнення у праці та складається з прямої відрядної зарплати (р V) та премії за досягнуті результати (m) та обчислюється:

Звп = р V + m

4. Відрядно-прогресивна система – це оплата робіт в межах встановленої норми (nв) за звичайними розцінками (рв), а робіт виконаних понад нормативний рівень (nі) – за підвищеними тарифними розцінками (рі), залежно від рівня виконання завдання та обчислюється:

Звпр = рв nв + рі nі

5. Акордна система – це оплата працівникові чи групі працівників по розцінці на весь комплекс робіт із визначенням кінцевого строку виконання роботи.

6. Проста почасова система базується на кількості відпрацьованих годин і обчислюється множенням тарифної ставки відповідного розряду (s) на кількість відпрацьованих годин за місяць (t):

Зпп = s t

7. Почасово-преміальна система – це оплата праці по тарифному заробітку (st) та преміальної доплати за певні досягнення в роботі (m) і обчислюється:

Зппр = s t + m

8. Система оплати праці за посадовими окладами застосовується на підприємствах всіх галузей народного господарства тим працівникам, робота яких носить сталий характер