Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Відрахування на соціальне страхуванняСодержание книги Поиск на нашем сайте

За діючими на 01. 04. 2003 р. нормативами відрахування на соціальне страхування складає 37,5% від суми основної та додаткової заробітної плати:

де

Загальновиробничі витрати Враховуючи, що собівартість виробу визначається на ранніх стадіях його проектування в умовах обмеженої інформації щодо технології виробництва та витрат на його підготовку у загальновиробничі витрати включаються, крім власне цих витрат, витрати на: освоєння основного виробництва, відшкодування зносу спеціальних інструментів і пристроїв цільового призначення, утримання та експлуатацію устаткування. При цьому загальновиробничі витрати визначаються у відсотках до основної заробітної плати. При такому комплексному складі загальновиробничих витрат їх норматив (

Адміністративні витрати Ці витрати відносяться на собівартість виробу пропорційно основній заробітній платі і на приладобудівних підприємствах вони становлять (

Витрати на збут Витрати за цією статтею визначаються у відсотках до виробничої собівартості (звичайно,

Результати виконаних розрахунків зводяться до табл. 10. Таблиця 10 Калькуляція собівартості виробу

ВИЗНАЧЕННЯ ЦІНИ ВИРОБУ

Серед різних методів ціноутворення на ранніх стадіях проектування досить поширений метод лімітних цін. При цьому визначається верхня і нижня межа ціни. Нижня межа ціни Нижня межа ціни (

де Таким чином отримуємо:

Верхня межа ціни Верхня межа ціни (

де КТР – рівень якості нового виробу відносно базового.

Договірна ціна Договірна ціна (

З виразу

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 166; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.16 (0.008 с.) |

грн

грн – коефіцієнт, який враховує відрахування на соціальні потреби.

– коефіцієнт, який враховує відрахування на соціальні потреби. ) досягає 200–300%. Візьмемо норматив загальновиробничих витрат

) досягає 200–300%. Візьмемо норматив загальновиробничих витрат  . Тоді маємо:

. Тоді маємо:

) 100–200%:

) 100–200%:

),

),  - сума за усіма наведеними вище статтями калькуляції, являє повну собівартість продукції.

- сума за усіма наведеними вище статтями калькуляції, являє повну собівартість продукції. .

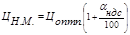

. ) захищає інтереси виробника продукції і передбачає, що ціна повинна покрити витрати виробника, пов'язані з виробництвом і реалізацією продукції, і забезпечити рівень рентабельності не нижчий за той, що має підприємство при виробництві вже освоєної продукції.

) захищає інтереси виробника продукції і передбачає, що ціна повинна покрити витрати виробника, пов'язані з виробництвом і реалізацією продукції, і забезпечити рівень рентабельності не нижчий за той, що має підприємство при виробництві вже освоєної продукції.

– оптова ціна підприємства, грн.;

– оптова ціна підприємства, грн.;  – повна собівартість виробу, грн.;

– повна собівартість виробу, грн.;  – нормативний рівень рентабельності, 20%;

– нормативний рівень рентабельності, 20%;  – податок на додану вартість, 20%.

– податок на додану вартість, 20%. грн.

грн. грн.

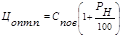

грн. ) захищає інтереси споживача і визначається тією ціною, яку споживач готовий сплатити за продукцію з кращою споживчою якістю

) захищає інтереси споживача і визначається тією ціною, яку споживач готовий сплатити за продукцію з кращою споживчою якістю

– ціна базового виробу, грн.

– ціна базового виробу, грн.  ;

; ) може бути встановлена за домовленістю між виробником і споживачем в інтервалі між нижньою та верхньою лімітними цінами.

) може бути встановлена за домовленістю між виробником і споживачем в інтервалі між нижньою та верхньою лімітними цінами.

вибираємо

вибираємо