Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Поняття інвестицій та інновацій

У вітчизняній економічній теорії і практиці термін «інвестиції» почав уживатися на початку 90-х років ХХ століття, що пов’язано з початком ринкового реформування економіки країни. До того часу в країні з командно-адміністративною економікою категорія «інвестиції» ототожнювалась як в економічній літературі так і на практиці з терміном «капітальні вкладення», які розглядались, як правило, в якості найважливішого економічного інструменту, який характеризував діяльність будівельного комплексу. В Україні та інших країнах з перехідною економікою поштовхом для розвитку теорії інвестицій стало проведення приватизації, процес становлення системи приватного підприємництва та конкуренції. Інвестиційна теорія формувалася одночасно з світовим ринком, який був започаткований завдяки Великим географічним відкриття XV-XVI ст. Ця обставина вплинула на формування інвестиційної теорії епохи меркантилізму (Томас Ман, Девід Юн, Джон Ло). З розвитком капіталізму, зокрема на його мануфактурній стадії – на перший план виступили проблеми виробництва. Таким чином заслуга у формуванні нового методу пізнання належала англійській класичній школі (Сміт, Рікардо, Мальтус). Далі еволюція інвестиційної теорії пройшла етапи стокгольмської школи (Кнут Віксель), неокласичної теорії (Пігу) та інституціонального підходу (Шумпетер). Термін «інвестиції» першочергово ототожнюється з латинським «investire», що означає «облачати», «вкладати» або з англійським «investments», що означає «капітальні вкладення». У широкому розумінні цього слова інвестиції – це вкладення капіталу з метою його подальшого збільшення в майбутньому. Широко розповсюдженою є інтерпретація інвестицій – як набору благ та цінностей, які вкладаються в підприємницьку діяльність із метою одержання доходу. Фактично під інвестиціями розуміють сукупність витрат, що реалізуються у формі цілеспрямованого вкладення капіталу на певний термін у різноманітні галузі і сфери економіки, в об’єкти підприємницької та інших видів діяльності для отримання прибутку (доходу) і досягнення як індивідуальних цілей інвесторів, так і позитивного соціального ефекту. Інновація і інноваційний процес є двома найважливішими поняттями в теорії інновацій. Термін інновація походить від латинського слова innovare, що означає «поновлюватися» або «змінюватися». В англійській мові використовуються споріднені слова «to innovate» (запроваджувати нове, робити зміни), «іnnovation» (нововведення), «innovator» (новатор). У відомому тлумачному англійському словнику термін «інновація» трактується як «…нова ідея або метод, що впроваджується на етапі виготовлення чогось…»[4]. Згідно з Оксфордським Англійським Словником (OED) (1989, XXXт.. 997-998) загальне поняття «введення новинок» та «представлення чогось нового» беруть свій початок ще у шістнадцятому столітті. Поняття інновації використовувалось також в контексті «політичної революції, повстання чи бунту», проте таке трактування категорії не використовується починаючи з вісімнадцятого століття. OED розглядає визначення інновації з точки зору «комерційного використання», а саме, «діяльність пов’язана із представленням нового товару на ринку; товар, який щойно з’явився на ринку». Отже, поняття інновації безпосередньо пов’язане з поняттям зміни, нового, реформи або ідеї, що розглядається як нова. У світовій практиці існує біля сотні різних визначень терміну «інновація».

Й.Шумпетер вводить поняття новатора, під яким розуміється підприємець, який вперше впроваджує «базисні інновації». Під ними він розуміє: 1) революційні зміни в техніці і технології, виготовлення нових товарів; 2) освоєння нових ринків чи 3) джерел сировини; 4) організаційно-управлінські нововведення. [30] Заслуга Шумпетера полягає в тому, що він зумів не тільки побачити, але й обґрунтувати виникнення зовсім нового, інноваційного типу розвитку. Світовий досвід ХХ-ХХІ ст. показує, що цей тип розвитку пов’язаний з цілим рядом складових, які його забезпечують, до того ж головним являються введення нових технологій і виробництво нових товарів. Перехід від старої продукції до нової потребує не тільки переходу до нової технології виробництва, але і удосконалення його організації, залучення нової висококваліфікованої робочої сили. [31]

Рисунок 1 - Розкриття змісту інновації за Й. Шумпетером

В ширшому розумінні, інновація стосується не лише виробників чи розповсюджувачів товарів та послуг, які працюють в комерційному секторі. Організації всіх трьох рівнів влади, а саме: законодавчої, виконавчої і судового права, а також організації освіти, охорони здоров’я і всіх галузей некомерційного сектору також повинні здійснювати нововведення, щоб йти на зустріч умовам, що змінюються, і навіть передбачувати їх.

Деякі автори розглядають інновацію як загальний процес, який не обов’язково базується на науці, технології чи винаході. Нова ідея, впроваджена в комерційну діяльність, не обов’язково повинна бути технологічною, щоб мати соціальну та економічну цінність. За характером інновація може бути також організаційною та соціальною. Наприклад, інновації дев’ятнадцятого століття, пов’язані з газетою масового тиражу та платою у кредит, суттєво вплинули на розвиток суспільства. В останній декаді двадцятого століття зміни, які спостерігались в американському суспільстві, були також спричинені інноваціями. Інновації можуть мати місце серед товарів, процесів чи послуг, а також в теоріях управління та діях, завдяки яким всі три контролюються в організаціях та розповсюджуються на ринках. В організаціях, як і, в загальному, в суспільстві, інновації повинні бути ясно сформульовані своїми засновниками і описані таким чином, щоб інші змогли зрозуміти і підтримати їх. З іншої сторони, лише поширені по всій організації та суспільству інновації можуть здійснювати значний вплив. Очевидно, що важливим аспектом інновації є зв’язок, завдяки якому передається інформація про потенційні та запропоновані інновації. В сучасному розумінні на сьогоднішній день, поняття інновація охоплює не лише нові товари, але й інші досягнення. Тому, інновація – це також зміна в процесах, таким чином старі товари виготовляються новими способами. Новинки, спричинені інноваціями, можуть мати місце в сфері послуг чи в системах управління та маркетингу, завдяки яким товари та послуги створюються та розповсюджуються. Спираючись на класичну теорію інновації, український вчений Ю.М. Бажал стверджує: «Інновація як економічна категорія, це не просто поняття, що означає будь-яке нововведення, а нова функція виробництва. Це – зміна технології виробництва, яка має історичне значення і є необхідною. Інновація становить стрибок від старої виробничої функції до нової, але не кожне нововведення, нове виробництво є інновацією» [6]. Тобто наступною важливою ознакою інновації є її науковотехнічна новизна і здатність до виробничого застосування. Ю. Бажал слушно акцентує увагу на здатності інновації до матеріалізації у нові технічно досконалі види промислової продукції, засоби і предмети праці, технології і організації виробництва. Відповідно до міжнародних стандартів, які викладені у Керівництві Фраскаті (Frascati Manual, документ, прийнятий ОЕСР (Організація економічного співробітництва та розвитку) в 1993 р. в італійському місті Фраскаті) «Пропонована стандартна практика для обстежень досліджень і експериментальних розробок» редакції від 1993 року, а також у «Методиці збирання даних щодо технологічних інновацій», прийнятих у 1992 році в Осло, існує наступне трактування терміну «інновація»: “інновація – це кінцевий результат інноваційної діяльності, що знайшов втілення у вигляді нового або вдосконаленого продукту, впровадженого на ринку, нового або вдосконаленого технологічного процесу, що використовується в практичній діяльності, або в новому підході до соціальних послуг [9].

Орієнтуючись саме на статичний аспект терміну «інновація», вищенаведена дефініція відокремлює продуктові та процесні інновації. Перша українська економічна енциклопедія пропонує розглядати інновацію як «… новий підхід до конструювання, виробництва, збуту товарів, завдяки якому інноватор (автор інновації) та його компанія здобувають переваги над конкурентами…» [8]. Отже, узагальнюючи можна стверджувати, що термін «інновація» може трактуватись в двох змістах. По-перше, для окреслення нового продукту, процесу або системи, що мають потенціал реалізації та дифузії (статичний аспект). По-друге, для описання процесу, охоплюючи такі види діяльності, як дослідження, проектування, розроблення, організація виробництва, комерціалізація та поширення нового продукту, процесу або системи (динамічний аспект). Інновація – це використання нових для організації ідей шляхом втілення їх в товарах, процесах, послугах, та/або в системах управління, якими оперує організація [1]. Класифікація

З метою забезпечення ефективного і цілеспрямованого управління інвестиціями підприємства інвестиції класифікують за певними ознаками і критеріями. За відтворювальною спрямованістю виділяють валові, чисті та реінноваційні інвестиції. Валові інвестиції – це загальний обсяг інвестицій за конкретний період, спрямованих на будівництво, придбання засобів праці і приріст товарно–матеріальних цінностей, незалежно від джерел фінансування. Чисті інвестиції – валові інвестиції за мінусом інвестицій, здійснених за рахунок амортизаційних відрахувань. Реінноваційні інвестиції характеризують обсяг капіталу, що інвестується в просте відтворення основних засобів і нематеріальних активів, що амортизуються. За об’єктами вкладень інвестиції поділяються на реальні та фінансові. Реальні інвестиції – довготермінові вкладення коштів у активи, як матеріальні (будівлі, споруди, обладнання, приріст матеріальних запасів), так і нематеріальні (ліцензії, патенти, права користування природними ресурсами). Вкладання засобів у нематеріальні активи, пов’язані з науково-технічним прогресом (НТП), називають інноваційними інвестиціями, які реалізують у двох основних формах: через придбання готової або розробку науково-технічної продукції. Основними формами реального інвестування є: придбання цілісних майнових комплексів; нове будівництво; розширення, реконструкція, модернізація чи оновлення окремих видів обладнання; інвестування приросту запасів матеріальних оборотних активів.

Фінансові інвестиції – активи, які підприємство утримує з метою збільшення прибутку (відсотків, дивідендів), зростання вартості капіталу чи набуття інвестором інших вигід; придбання корпоративних прав, цінних паперів, деривативів (документ установленої форми, який засвідчує право або зобов’язання придбати чи продати в майбутньому цінні папери, активи, а також кошти на визначених у ньому мовах), інших фінансових інструментів. За характером участі в інвестуванні бувають прямі і непрямі інвестиції. Прямі інвестиції – це безпосередня участь інвестора у виборі об’єкта інвестування і вкладання коштів. Непрямі інвестиції - опосередкована участь інвестора у виборі об’єкта інвестування і вкладання коштів іншими способами (фінансовими посередниками). За сумісністю здійснення виділяють незалежні, взаємозалежні та взаємовиключні інвестиції. Незалежні інвестиції характеризують вкладення капіталу в такі об’єкти інвестування (інвестиційні проекти, фінансові інструменти), які можуть бути реалізовані як автономні (незалежні від інших об’єктів інвестування і що не виключають їх) в загальній інвестиційній програмі (інвестиційному портфелі) підприємства. Взаємозалежні інвестиції характеризують вкладення капіталу в такі об’єкти інвестування, черговість реалізації або подальша експлуатація яких залежить від інших об’єктів інвестування і може здійснюватися лише в комплексі з ними. Взаємовиключні інвестиції носять, як правило, аналогічний характер за цілями їх здійснення, характеру технології, номенклатурі продукції і інших основних параметрах і вимагають альтернативного вибору. За рівнем дохідності виділяють високодоходні, середньодоходні, низькодоходні та бездоходні інвестиції. За рівнем інвестиційного ризику розрізняють безризикові, низькоризикові, середньоризикові та високоризикові. За рівнем ліквідності виділяють високоліквідні, середньоліквідні, низьколіквідні та неліквідні інвестиції. Високоліквідні інвестиції. До них відносять такі об’єкти (інструменти) інвестування підприємства, які швидко можуть бути конвертовані в грошову форму (як правило, в строк до одного місяця) без відчутних втрат своєї поточної ринкової вартості. Основним видом високоліквідних інвестицій підприємства є короткострокові фінансові вкладення. Середньоліквідні інвестиції характеризують групу об’єктів (інструментів) інвестування підприємства, які можуть бути конвертовані в грошову форму без відчутних втрат своєї поточної ринкової вартості строк від одного до шести місяців.

Низьколіквідні інвестиції. До них відносять об’єкти (інструменти) інвестування підприємства, які можуть бути конвертовані в грошову форму без втрат своєї поточної ринкової вартості після закінчення значного періоду часу (від пів року і вище). Основним видом низько ліквідних інвестицій є незавершені інвестиційні проекти, реалізовані інвестиційні проекти із застарілою технологією, некотировані на фондовому ринку акції окремих маловідомих підприємств. Неліквідні інвестиції характеризують такі види інвестицій підприємства, які самостійно реалізовані бути не можуть (вони можуть бути продані на інвестиційному ринку лише в складі цілісного майнового комплексу). За характером використання капіталу в інвестиційному процесі виділяють первині інвестиції, реінвестиції та дезінвестиції. Первинні інвестиції характеризують використання знов сформованого для інвестиційних цілей капіталу як за рахунок власних, так і за позикових фінансових ресурсів. Реінвестиції є повторним використанням капіталу в інвестиційних цілях за умови попереднього вивільнення в процесі реалізації раніше вибраних інвестиційних проектів, інвестиційних товарів або фінансових інструментів інвестування. Дезінвестиції є процес вилучення раніше інвестованого капіталу з інвестиційного обороту без подальшого його використання в інвестиційних цілях (наприклад, для покриття збитків підприємства). За періодом інвестування розрізняють короткострокові та довгострокові інвестиції. За формами власності інвесторів розрізняють інвестиції приватні (акціонерні), державні, спільні та іноземні. Приватні інвестиції – вкладання коштів, які роблять громадяни та приватні підприємства. Державні інвестиції – вкладання капіталу, яке здійснюють центральні та місцеві органи влади й управління бюджетних та позабюджетних фондів і позичених коштів. Спільні інвестиції – спільне вкладання коштів фізичних та юридичних осіб країни і іноземних держав у один інвестиційний проект. Іноземні інвестиції – інвестиції іноземних фізичних і юридичних осіб до різних сфер діяльності держави у вигляді фінансів чи матеріальних засобів, а також шляхом передавання прав на майнову й інтелектуальну власність господарським суб’єктам з метою отримання прибутку. Можуть здійснюватися через: пайову участь у підприємствах, створюваних разом з вітчизняними фізичними і юридичними особами; створення підприємств, що повністю належать іноземним інвесторам; придбання підприємств, будівель, споруд, акції чи інших цінних паперів; придбання прав користування землею, іншими природними ресурсами, а також майнових прав. За регіональними джерелами розрізняють внутрішньодержавні та закордонні інвестиції. Внутрішньодержавні інвестиції – вкладення коштів у об’єкти інвестування, розміщені в межах даної країни. Закордонні інвестиції – вкладення коштів у об’єкти інвестування, розміщені за межами даної країни. За регіональною направленістю інвестованого капіталу виділяють інвестиції на внутрішньому і міжнародному ринках. Інвестиції на внутрішньому ринку характеризують вкладення капіталу як резидентів, так і нерезидентів на території даної країни. Інвестиції на міжнародному ринку (або міжнародні інвестиції) характеризують вкладення капіталу резидентів даної країни за межами її внутрішнього ринку. З огляду на спрямованість дій розрізняють нетто-інвестиції, брутто-інвестиції, екстенсивні та реінвестиції. Нетто-інвестиції – інвестиції на заснування проекту (початкові інвестиції). Екстенсивні інвестиції – інвестиції на розширення (збільшення) виробничого потенціалу. Брутто-інвестиції – нетто-інвестиції плюс реінвестиції. За галузевою спрямованістю інвестиції поділяють в розрізі окремих галузей і сфер відповідно до їх класифікатора. Окремо виділяють тезавраційні інвестиції. Вони здійснюються з метою накопичення скарбів. Вони включають такі видив вкладів: В золото, срібло, інші дорогоцінні метали, дорогоцінне каміння і вироби з них; В предмети колекційного попиту; Аналізуючи існуючі відомі класифікації інновацій, приходимо до висновку, що кожна класифікація побудована за певною класифікаційною ознакою і виконує певне цільове навантаження.

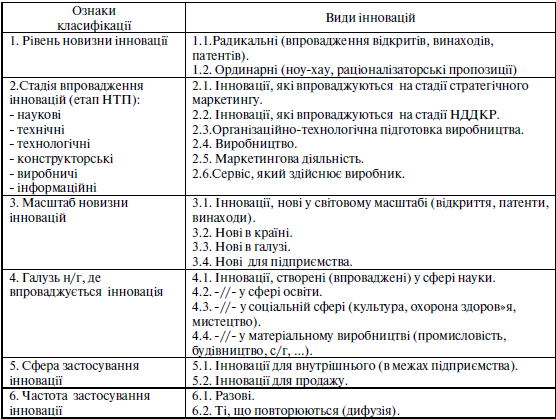

Рисунок 2 - Класифікація інновацій [1]

Окремо розглянемо класифікацію інвесторів: За спрямованістю основної господарської діяльності – індивідуальний та інституційний інвестор; За метою інвестування – стратегічний та портфельний інвестор; За належністю до резидентів країни – вітчизняний та іноземний інвестор;

|

|||||||||

|

|

Последнее изменение этой страницы: 2020-03-02; просмотров: 162; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.123.120 (0.032 с.) |