Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Подходы к эффективной постановке управленческого учета в организации ⇐ ПредыдущаяСтр 6 из 6

В последние годы интерес к управленческому учету среди менеджеров высшего и среднего звена неуклонно возрастает. Общепризнанно, что управленческий учет является необходимым инструментом для управления организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности. На многих предприятиях были построены информационные системы, ориентированные на внутренних пользователей. Активно растет спрос на услуги консалтинговых компаний по постановке систем управленческого учета. Вместе с тем, на сегодняшний день многие руководители не всегда осознают роль управленческого учета в организации, недостаточно четко понимают цели и задачи его постановки [10]. Можно отметить две главные особенности управленческого учета - ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации - определенного менеджера организации - характеризует сущность управленческого учета. При этом потребности менеджеров в информации для принятия решений и контроля будут зависеть, во-первых, от функциональной области, в которой они специализируются, во-вторых, от их положения в организационной структуре предприятия. В связи с этим, система управленческого учета в конкретной организации может быть построена различными способами, учитывающими эту специфику (рисунок 2.2) [10]. Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей, таких как производство, продажи, финансы и т.д. Вместе с тем, это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы Главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности).

Рис.2.2. Построение системы управленческого учета в конкретной организации.

Управленческий учет - это подход к организации информационной системы предприятия, ориентированной на пользователя, чем какая-либо универсальная методика. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы.

Вторая особенность управленческого учета - оперативность - обусловлена тем, что информация для нужд принятия решений и контроля будет полезна только в том случае, когда она своевременно передается пользователям. При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учетных процедур, поскольку ручная обработка данных не позволяет обеспечить своевременность получения информации. Работоспособная система управленческого учета обязательно должна включать в себя следующие основные элементы: · центры (зоны) ответственности; · контролируемые показатели; · первичные документы управленческого учета; · учетные регистры для группировки данных; · формы управленческой отчетности; · учетные процедуры сбора, обработки и представления информации пользователям. Организация учета по центрам ответственности позволяет измерять результаты деятельности линейных менеджеров, оперативно отслеживать отклонения фактических значений показателей от целевых и выявлять их причины (управление по отклонениям). Под центром ответственности мы понимаем должностных лиц организации, которым делегированы полномочия и ответственность за выполнение определенных функций управления и для которых установлены целевые значения контролируемых показателей. К примеру, при построении управленческого учета в сфере финансов, могут выделяться центры ответственности за доходы и затраты, прибыль и инвестиции. Если система управленческого учета ограничивается отдельным структурным подразделением предприятия, то центры ответственности могут быть выделены по результатам декомпозиции функциональных областей деятельности. Например, в службе Главного инженера на промышленном предприятии могут быть выделены центры ответственности за достижение целевых показателей в таких областях, как: технологическое обеспечение; промышленная безопасность и экология; техническое обслуживание и ремонт оборудования; техническое развитие и прикладные научные исследования; обеспечение производства определенными ресурсами (электроэнергия, газ вода и др.).

Для того чтобы данные управленческого учета формировались целенаправленно, необходимо четко определить состав контролируемых показателей по центрам ответственности. При этом должны быть выполнены следующие действия: Определение основной цели деятельности подразделений организации, которые охватываются системой управленческого учета. Цель деятельности подразделения определяется общей (стратегической) целью организации. Декомпозиция основной цели деятельности на составляющие ее подцели и задачи. В результате декомпозиции получается набор задач, каждой из которых может быть поставлен в соответствие измеритель достижения результатов (показатель). При этом также происходит разделение подцелей и задач по уровням управления (стратегия, планы по реализации стратегии, бюджеты). В зависимости от потребностей менеджмента, управленческий учет может формировать показатели как для всех уровней управления, так и для какого-то отдельного уровня управления (например, учет по бюджетным показателям). Далее по каждой задаче определяется набор показателей, отражающих результат ее выполнения. Практика показала целесообразность выделения двух групп показателей: ключевых и вспомогательных. Ключевые показатели оценивают деятельность предприятия (подразделения, службы и т.п.) в целом, то есть характеризуют степень достижения основной цели. Вспомогательные показатели, отражают степень выполнения требований и ограничений по достижению целей. Например, в функциональной области "экология" в качестве ключевого показателя может быть выбран уровень выбросов в атмосферу, а как вспомогательный - отклонения от установленных нормативов выбросов в окружающую среду. После разработки множества контрольных показателей необходимо распределить их между выделенными ранее центрами ответственности. При этом устанавливается соответствие между составом решаемых задач в рамках центра ответственности и измерителями конечного результата его деятельности. Завершающим этапом является определение целевых значений контрольных показателей, что является предметом планирования. Они могут выступать в качестве показателей, отражающих результат выполнения планов (например, значения доходов, затрат, прибыли в финансовом плане), либо выступать в качестве отправной точки для разработки планов. Например, определение целевого уровня рентабельности продаж служит основанием для разработки плана мероприятий по его достижению. Задача управленческого учета - формирование фактических данных о значениях контролируемых показателей и предоставление их заинтересованным лицам внутри организации. Другим важным моментом является определение учетных периодов, то есть интервалов времени, по окончании которых становится доступной информация о значениях контролируемых показателей. Очевидно, что чем короче будут учетные периоды, тем выше оперативность управленческого учета. Вместе с тем, следует учитывать, что выбор коротких учетных периодов существенно усложняет процедуры управленческого учета, увеличивает его трудоемкость и выдвигает повышенные требования к профессиональной подготовке и интенсивности труда персонала, занятого в учетном процессе.

Постановка управленческого учета в организации должна быть инициирована высшим руководством, которое предварительно должно осознать свои потребности в получении информации для нужд управления. Для постановки управленческого учета целесообразно создать рабочую группу, руководитель которой должен обладать значительным авторитетом внутри организации, при этом ему предоставляются широкие полномочия в части получения необходимой информации от подразделений. Как правило, процесс формализации потребностей и постановки управленческого учета происходит с участием внешних консультантов, которые также входят в состав рабочей группы. В процессе постановки управленческого учета в организации необходимо решить следующие задачи [10]: · определение функциональных областей, в которых предполагается построение или реструктуризация управленческого учета; · выявление элементов существующего в организации внутреннего учета в рамках выделенных функциональных областей и оценка их адекватности реально протекающим хозяйственным процессам, а также информационным потребностям менеджмента; · разработка концепции управленческого учета в организации и плана мероприятий по его построению; · разработка структуры зон ответственности менеджеров; · определение основных элементов системы управленческого учета и их регламентация; · внедрение системы управленческого учета в организации и консультационное сопровождение процесса внедрения. Важнейшим требованием для эффективного функционирования системы управленческого учета в организации является ее регламентное обеспечение. В процессе постановки управленческого учета разрабатывается "Положение по управленческому учету и отчетности", в котором должны быть отражены: · цели и задачи системы управленческого учета, базовые принципы ее построения, основные понятия;

· описание структуры центров ответственности; · состав контролируемых показателей по центрам ответственности и алгоритм их определения; · формы первичных документов и отчетных документов; · процедуры подготовки и обработки первичных документов; · график документооборота управленческого учета. После завершения подготовки регламентов начинается этап внедрения системы управленческого учета. Внедрение предполагает обучение работников; апробацию процедур управленческого учета на реальных данных одного учетного цикла с участием разработчиков; корректировку регламентов по результатам их пробного использования; утверждение регламентов; адаптация существующих или внедрение новых систем автоматизации.

Выводы по второму разделу

1. Затраты - это использование определенного ресурса для достижения определенной цели. Затраты всегда связаны с определенным объектом. При анализе издержек производства используются трехэлементная и двухэлементная системы затрат Трехэлементную систему составляют прямые затраты на сырье, материалы и комплектующие, прямые затраты труда и косвенные, или общепроизводственные, расходы. вухэлементная система издержек состоит из прямых затрат на сырье, материалы и комплектующие, или прямых материальных затрат, и конверсионных расходов. Конверсионные расходы представляют собой не что иное, как сумму прямых затрат труда и косвенных расходов. 2. Все подразделения предприятий являются структурными подразделениями. Каждое подразделение возглавляет менеджер, который отвечает за его деятельность; поэтому каждое подразделение можно назвать центром ответственности. Менеджеры центров ответственности нуждаются в информации о деятельности подотчетного им подразделения. В дополнение к исторической информации о входах (затратах) и выходах управляющим нужна информация о запланированных на будущее входах и выходах. При организации учета особенное внимание уделяется статьям затрат, которые лишь частично контролируются на данном уровне. Учитывая это, в аналитическом учете и отчетности затраты делятся на две группы: контролируемые и неконтролируемые. На основании данных текущего учета для каждого центра ответственности бухгалтер регулярно составляет отчет об исполнении. Отчет об исполнении бюджета обеспечивает возможность оценки деятельности центров ответственности 3. Главное назначение директ-костинга - быть информационной основой предпринимательских решений. Рабочим инструментом директ-коста является анализ взаимосвязи объемов производства, валовых затрат (себестоимости) и прибыли, рассмотренный нами в расчетах точки нулевой прибыли. 4. Подход к организации оптимальной системы управленческого учета на конкретном предприятии может быть разным. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы.

ЗАКЛЮЧЕНИЕ

В процессе работы над темой курсовой были сделаны выводы и обобщения согласно основным структурным разделам работы. 1. Теоретико-методологические основы исследования содержания и специфики управленческого учета дали возможность определить такие его характерные особенности Усложнение бизнеса и необходимость принятия управленческих решений в динамичной и труднопрогнозируемой среде обусловили процесс трансформации традиционного бухгалтерского учета в систему обработки и анализа финансовой информации Для того чтобы бизнес мог развиваться и выстоять в конкурентной борьбе, руководитель должен иметь полную и ясную картину финансовой деятельности предприятия. Управление невозможно без информации или совокупности сведений о состоянии управляемой системы, управляющих действиях и внешней среде. Управленческий учет - это область знаний и сфера деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта (предприятия, фирмы, банка и т.п.). Его цель заключается в том, чтобы помочь управляющим (менеджерам) в принятии экономически обоснованных решений основными задачами организации управленческого учета являются ориентация на достижение заранее определенной цели предпринимательства, необходимость обеспечения альтернативных вариантов решения поставленной задачи, участие в выборе оптимального варианта и в расчетах нормативных параметров его исполнения, ориентация на выявление отклонений от заданных параметров исполнения, интерпретация выявленных отклонений и их анализ. По целевому назначению системы управленческого учета можно подразделить на стратегический учет для высшего руководства предприятий, компаний, фирм и текущий учет для внутреннего менеджмента. Составной частью этого вида учета является оперативная диагностика финансово-хозяйственной деятельности предприятия. Управленческий учет имеет западные корни и в нашей стране это новинка. Но на Западе данная область практических знаний достаточно долго эволюционировала. В условиях национальной экономики управленческий учет используется менее десятилетия. 2. Все направления анализа в управленческом учете, направленные на решение задач конкретной организации представить в рамках курсового проекта невозможно, поэтому выбраны базисные направления, используемые в учете – анализ издержек, анализ по центрам ответственности, директ-костинг. При анализе издержек производства используются трехэлементная и двухэлементная системы затрат Трехэлементную систему составляют прямые затраты на сырье, материалы и комплектующие, прямые затраты труда и косвенные, или общепроизводственные, расходы. Двухэлементная система издержек состоит из прямых затрат на сырье, материалы и комплектующие, или прямых материальных затрат, и конверсионных расходов. Конверсионные расходы представляют собой не что иное, как сумму прямых затрат труда и косвенных расходов. Все подразделения предприятий являются структурными подразделениями. Менеджеры центров ответственности нуждаются в информации о деятельности подотчетного им подразделения. В дополнение к исторической информации о входах (затратах) и выходах управляющим нужна информация о запланированных на будущее входах и выходах. При организации учета особенное внимание уделяется статьям затрат, которые лишь частично контролируются на данном уровне. Учитывая это, в аналитическом учете и отчетности затраты делятся на две группы: контролируемые и неконтролируемые. На основании данных текущего учета для каждого центра ответственности бухгалтер регулярно составляет отчет об исполнении. Отчет об исполнении бюджета обеспечивает возможность оценки деятельности центров ответственности Главное назначение директ-костинга - быть информационной основой предпринимательских решений. Рабочим инструментом директ-коста является анализ взаимосвязи объемов производства, валовых затрат (себестоимости) и прибыли, рассмотренный нами в расчетах точки нулевой прибыли. Подход к организации оптимальной системы управленческого учета на конкретном предприятии может быть разным. Система управленческого учета может не соприкасаться с бухгалтерией и не оперировать финансовыми показателями. Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из существующих потребностей в информации для нужд управления и имеющихся ресурсов, которые могут быть использованы для построения внутренней информационной системы. СПИСОК Литературы

1. Закон Украины "О бухгалтерском учете и финансовой отчетности в Украине", № 996-ХIV от 16.07.99 г.; 2. Адамов Н., Концепции, сущность и функции управленческого учета//Финансовая газета от 28.05. 2007; 3. Апчерч А. Управленческий учет: принципы и практика. Пер. с англ. / Под ред. Я.В. Соколова, И.А. Смирновой. – М.: Финансы и статистика, 2002г; 4. Голов С.Ф. Управлінській облік. – К.: Лібра, 2003г; 5. Друри К. Учет затрат методом стандарт-кост. Пер. с англ. Под ред. Н.Д. Эриашвили. – М: Аудит, ЮНИТИ, 1998г; 6. Десяткина И.В. Управленческий учет. Краткий курс лекций Часть 1г. Симферополь, 2006; 7. Ивашкевич В.Б. Бухгалтерский управленческий учет. – М: Экономистъ, 2003г; 8. Карпова Т.П. Основы управленческого учета. М.: Инфра – М, 1997г; 9. Карпова Т.П. Управленческий учет. М: ЮНИТИ, - 2003г; 10. Мурымов А.А., Постановка и реструктуризация управленческого учета в организации//Теория и практика финансового и управленческого учета, №3, 2007; 11. Друри К. Введение в управленческий и производственный учет, М: Издательство Вильямс, 2001. ПРИЛОЖЕНИЕ 1

Таблица 2.2. Критерии принятия решений об объеме и структуре производства.

Приложение 2

Таблица 2.3. Критерии принятия решений о нижней границе цены.

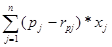

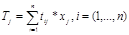

Условные обозначения: pj - цена на продукцию j-го вида; rpj - норматив переменных затрат на производство продукции j-го вида; Rfix - постоянные затраты; рz - нижняя граница цены дополнительного контракта; rpz - переменные затраты на производство единицы продукции; Δrpz - прирост переменных затрат, вызванный выполнением контракта; ΔKR – дополнитель-ные постоянные затраты, вызванные выполнением дополнительного контрак-та (в месяц); Tz - количество месяцев, в которых имеют место дополнительные постоянные затраты; xi - объем контракта; рj - цена на продукцию j-го вида, исключенного из производственной программы с целью выполнения дополнительного контракта; rpj - переменная себестоимость продукции j-го вида; tEj - потребление узкого места на единицу исключенного продукта j-го вида; tEz - потребление узкого места на единицу дополнительного контракта; МД - общая маржинальная прибыль (сумма по всем видам продукции); xj - запланированный объем реализации продукции вида j; Tj - имеющийся объем j-го узкого места; tij - потребность в узком месте типа i для производства продукции типа j; xhj - объем спроса на продукцию типа j.

|

|||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2019-10-15; просмотров: 82; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.66.178 (0.049 с.) |

|||||||||||||||||||||||||||||||||||||||||||||||

xhj ≥ xj j = (1,…,m)

xj ≥ 0 j = (1,…,m)

xhj ≥ xj j = (1,…,m)

xj ≥ 0 j = (1,…,m)