Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема: управление оборотным капиталом фгуп Учхоз гоу пгсхаСтр 1 из 3Следующая ⇒

КУРСОВАЯ РАБОТА По дисциплине «Финансовый менеджмент» Тема: Управление оборотным капиталом ФГУП Учхоз ГОУ ПГСХА

Выполнил: студентка Марченко Ю.С. Проверил: Ерофеева О.В.

Уссурийск 2011

Содержание Введение . Теоретические аспекты Понятие и значение оборотных средств Классификация, состав, структура и основные характеристики оборотных средств Модели политики финансирования оборотных средств Расчет и оценка текущих финансовых потребностей предприятия . Финансово - экономическая характеристика предприятия Общий анализ финансово-экономических показателей Анализ структуры и динамики оборотных средств Расчет и оценка показателей оборачиваемости и использования оборотного капитала Показатели оборачиваемости запасов и дебиторской задолженности Расчет текущих финансовых потребностей предприятия . Мероприятия по повышению эффективности управления оборотным капиталом Выбор метода списания производственных запасов на производство Нормирование оборотных средств предприятия Определение оптимального размера партии поставляемых запасов Расчет резервов сокращения операционного и финансового циклов Список использованной литературы

Введение

Оборотные активы составляют существенную долю всех активов предприятия. От умелого управления ими во многом зависит успешная предпринимательская деятельность хозяйствующего субъекта. Управление оборотными активами занимает особое место в работе финансового менеджера, поскольку является постоянным, ежедневным и непрерывным процессом. Наличие у предприятия оборотного капитала, его состав, структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке. Получение прибыли сегодня − это результат правильных решений о пропорциях вложения капитала в оборотные средства, принятых еще до начала операционной деятельности предприятия. От того, каким образом используются оборотные производственные фонды, зависит величина прибыли фирмы, а следовательно и её дальнейшее развитие. Оборотный капитал участвует в производстве и является одним из основных вопросов управления на предприятии. Для нормального функционирования каждого предприятия оборотные средства представляют собой прежде всего денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономичное использование оборотных средств является первоочередной задачей фирмы. В связи с этим особо важную значимость приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятия, так как вне зависимости от форм собственности, отраслевых и технологических особенностей и масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Актуальность данной темы очевидна, поскольку эффективное управление оборотным капиталом приводит к увеличению доходов и снижает риск дефицита денежных средств фирмы. С помощью оптимального управления денежными средствами, дебиторской задолженностью и товарно-материальными запасами фирма может максимизировать норму прибыли и минимизировать свою ликвидность и коммерческий риск. Сумма, инвестируемая в каждую из позиций оборотных активов, может регулярно изменяться и должна подвергаться тщательному контролю для обеспечения наиболее продуктивного использования денежных средств. Для предприятия иметь большие остатки средств на счетах представляется достаточно рискованным. Например, товарно-материальные запасы могут оказаться не пользующимися большим спросом, а дебиторская задолженность не сможет быть инкассированной. С другой стороны, сохранение необоснованно завышенных оборотных активов может оказаться дорогостоящим. Бизнес будет убыточным, если запасов продукции на складах окажется недостаточно. Цель данной работы - на основе данных о финансово-хозяйственной деятельности организации предложить наиболее выгодные, с экономической точки зрения, пути повышения эффективности, т.е. более рационального использования оборотных средств, для нормального функционирования предприятия.

В соответствии с целью выделим основные задачи для проведения оценки эффективности использования оборотных средств: ) Изучение понятия оборотных средств; ) Рассмотрение финансово - экономической характеристики предприятия; ) Предложить мероприятия по повышению эффективности управления оборотным капиталом. Объектом исследования данной работы является ФГУП Учхоз ГОУ ПГСХА Приморского края. Для анализа финансово-экономического состояния предприятия использовались данные годовых отчетов за 2007, 2008 и 2009 года (баланс предприятия ф. № 1, отчет о прибылях и убытках ф.№ 2-АПК, отчет о движении денежных средств ф. № 4, приложение к бухгалтерскому балансу ф. № 5, отчет о производстве и реализации продукции растениеводства ф. № 9-АПК, отчет о производстве и реализации продукции животноводства ф. № 13-АПК и другие).

Теоретические аспекты 1.1 Понятие и значение оборотных средств

Оборотные средства (также оборотные активы, оборотный капитал) - это средства производства, которые участвуют в производственном процессе один раз или один производственный цикл и сразу переносят свою стоимость на вновь созданную продукцию. Они обслуживают деятельность предприятия, участвуют одновременно и в процессе производства, и в процессе реализации продукции. Обеспечение непрерывности и ритмичности процесса производства и обращения выступает основным назначением оборотного средств организации. Также оборотные средства являются важным критерием в определении прибыли фирмы. Основной чертой оборотных активов является ликвидность, т.е. быстрота превращения элемента актива в наличность. Отличительной особенностью оборотного капитала является то, что он не расходуется и не потребляется, а авансируется в различные виды текущих затрат предприятия. Целью указанного авансирования является, прежде всего, создание необходимых материальных запасов, основ незавершенного производства, готовой продукции и условий для ее продажи. Под авансированием понимается, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции - ее реализацию - получение выручки от реализации продукции. Из выручки от реализации продукции осуществляется возмещение авансированного капитала и его возвращение к исходной величине. Таким образом, оборотные средства, предназначенные для обеспечения непрерывности процесса производства и реализации продукции, могут быть охарактеризованы как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения. Оборотным капиталом называют активы, которые будут превращены в наличность в ходе нормальных операций фирмы в течение периода, не превышающего один год (производственный цикл).

Классификация, состав, структура и основные характеристики оборотных средств

Оборотный капитал можно подразделить по следующим основным признакам: По видам: - запасы сырья, материалов и полуфабрикатов. Характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

- запасы готовой продукции. Характеризует объем входящих их материальных потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства. - дебиторская задолженность. Характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги. - денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов. - прочие виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т.п.). По экономическому содержанию: - оборотные производственные фонды. Они непосредственно обслуживают процесс производства, полностью переносят свою стоимость на создаваемый продукт и при этом изменяют свою первоначальную форму. К ним относятся: сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др., а также незавершенное производство и расходы будущих периодов; - фонды обращения. Непосредственно не участвуют в процессе производства, а только обеспечивают ресурсами процесс обращения. К ним относятся: готовая продукцию предприятия, товары отгруженные, денежные средства в кассе и средства в расчетах (в том числе дебиторскую задолженность и задолженность подотчетных лиц), финансовые вложения и др.; По характеру участия в операционном процессе: - оборотные активы, обслуживающие производственный цикл: сырье, материалы, незавершенное производство, готовая продукция; - оборотные активы, обслуживающие финансовый цикл: денежные средства, дебиторская задолженность. По периоду функционирования оборотных активов: - постоянные оборотные активы. Представляет собой неизменную часть оборотных активов, которая не зависит от сезонных и других колебаний операционной деятельности, т.е. является неснижаемым минимумом оборотных активов для поддержания операционного цикла;

- переменные оборотные активы. Это варьирующая часть оборотных активов, которая связана с возрастанием производства и реализации продукции, необходимостью формирования запасов сезонного хранения, долгосрочного завоза, целевого назначения. По источникам формирования: - собственные. К ним относят уставный, резервный, добавочный капиталы, нераспределенная прибыль а также амортизационные отчисления. Собственные средства играют определяющую роль, поскольку предприятие должно обладать определенной имущественной самостоятельностью. Наряду с этим, привлеченные и заемные средства стимулируют предприятие к более эффективному использованию оборотных средств. - заемные. Любые заемные источники базируются на принципах срочности (кредит или займ предоставляется на определенный срок), возвратности (заемщик обязан по истечении срока полностью погасить кредит или вернуть займ) и платности (начисляется определенный процент за пользование кредитом или займом). К ним относятся: кредиты банков, бюджетные кредиты, устойчивые пассивы и другие займы. - привлеченные. Базируются только на условиях срочности и возвратности. К ним можно отнести кредиторскую задолженность. Характерно, что в современных экономических условиях в РФ кредиторская задолженность является основным источником формирования оборотного капитала. На ее долю приходится, более 85% всех источников, тогда как задолженность по полученным кредитам и займам - примерно 10%. Кредиторская задолженность означает привлечение в хозяйственный оборот предприятия средств других предприятий, организаций или отдельных лиц. Использование этих привлеченных средств в пределах действующих сроков оплаты счетов и обязательств правомерно. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины. В связи с этим у предприятий образуется задолженность поставщикам за полученные, но не оплаченные товарно-материальные ценности, по векселям выданным, авансам полученным. При нарушении сроков уплаты налоговых платежей возникает просроченная задолженность налоговым органам. Несвоевременные взносы органам социального страхования также приводят к возникновению незаконной кредиторской задолженности.[4,11] Показатели эффективности использования оборотных средств Характеризуя сущность оборотного капитала, необходимо отметить, что оборотный капитал не только переносит свою стоимость на продукцию в течение операционного цикла (от момента закупки сырья, материалов и других видов ресурсов до момента поступления денег от реализации продукции), но и включает денежные средства и те активы, которые при нормальном функционировании предприятия, будут превращены в течение года от даты балансового отчета в денежные средства. Операционный цикл на предприятии складывается из следующих этапов: . приобретение сырья, материалов и других аналогичных ценностей и оплата счетов поставщиков;

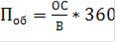

. обработка сырья и материалов с целью получения товарной продукции и оплата труда работников за счет имеющихся денежных средств; . реализация готовой продукции и представление платежных документов покупателям; . поступление денежных средств от покупателей за реализованную продукцию. Сокращение времени по всем этапам этого цикла имеет огромное значение в деле эффективного управления оборотным капиталом. При возможности осуществлять оплату товаров (продукции) после их реализации потребность в оборотных средствах может быть значительно меньше. Эффективное использование оборотных средств предприятий характеризуют показатели оборачиваемости: Коэффициент оборачиваемости по времени рассчитывается по формуле:

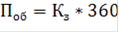

где В - выручка от реализации продукции, оказании услуг, выполнении работ; ОС - среднегодовая стоимость оборотных средств. Коэффициент оборачиваемости показывает количество оборотов оборотных средств за конкретный период времени или объем продукции, приходящийся на 1 руб. оборотных средств за рассматриваемый период времени. Уменьшение коэффициента оборачиваемости в конце планового периода времени (год, квартал, месяц) по сравнению с коэффициентом, рассчитанным на начало рассматриваемого периода, свидетельствует о замедлении оборота оборотных средств, и наоборот. Коэффициент загрузки оборотных средств, являясь величиной обратной коэффициенту оборачиваемости, отражает сумму оборотных средств, необходимую предприятию для производства и реализации продукции заданного объема, иными словами показывает, сколько оборотных средств израсходовано на 1 руб. выручки:

Период оборота (дни) оборотных средств можно рассчитать несколькими способами:

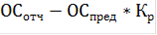

Длительность оборота характеризует собой время, необходимое для прохождения оборотными средствами всех стадий кругооборота, и показывает, через сколько дней оборотные средства возвращаются в организацию в виде выручки от реализации продукции (работ, услуг). При расчете показателей использования оборотных средств их наличие определяют исходя из фактических остатков на начало и конец периода. Важным мероприятием, ускоряющим оборачиваемость оборотных средств, является улучшение системы расчетов за выполненные работы: соблюдение сметной, финансовой и договорной дисциплины. На ускорение оборачиваемости оборотных средств существенное влияние оказывает совершенствование технологии и организации работ, обеспечивающее непрерывность производства и ликвидации потерь рабочего времени. Ускорения оборачиваемости оборотных средств можно достигнуть в результате сокращения времени пребывания материалов в пути от поставщика к потребителю, уменьшения текущих и страховых запасов, недопущения необоснованного накапливания сверхнормативных запасов, применения механизации и автоматизации погрузочно-разгрузочных работ. Для ускорения оборачиваемости оборотных средств необходимо сокращать незавершенное производство. Эффективность использования оборотных средств находится в непосредственной зависимости от оборачиваемости оборотных средств. Ускорение оборачиваемости средств означает высвобождение части этих средств из оборота, которое можно рассчитать по формуле:

∑выс=

где, ОСотч - среднегодовая стоимость оборотных средств за отчетный период; ОСпред - среднегодовая стоимость оборотных средств за предыдущий период; Кр - коэффициент роста реализации продукции, который в свою очередь определяется по формуле:

где, Вотч - выручка от реализации продукции за отчетный период; Впред - выручка от реализации продукции за предыдущий период. Коэффициент сохранности собственных оборотных средств позволяет сделать вывод о том, что произошло за время хозяйствования с величиной авансированных в производство и реализацию средств, использовались они по назначению или были утрачены в силу тех или иных причин. Расчет может быть выполнен следующим образом:

где ОСк - фактические остатки собственных оборотных средств на конец отчетного периода, тыс.руб., ОСн - фактические остатки собственных оборотных средств на начало отчетного периода., тыс.руб. Рассмотренные показатели эффективности использования оборотных средств отражают общий уровень по предприятию в целом. В этих условиях становятся незаметными происходящие процессы на конкретных стадиях кругооборота. Улучшение использования средств на одной из фаз может быть нивелировано замедлением оборота на какой-либо другой. Для получения более точных результатов целесообразно исчислять показатели частной оборачиваемости, учитывающие обороты по отдельным стадиям, по конкретным группам запасов или даже отдельным элементам оборотных активов. За оборот в этом случае принимается суммарный расход конкретных материальных ценностей, который соотносится со средней величиной их остатка (запаса).[3,7]

Модели политики финансирования оборотных средств

Разработанные в теории финансового управления модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления ими должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование. Ю. Бригхем [18] описал следующие три варианта политики инвестиций в оборотный капитал: ü «Спокойная», при которой имеет место относительно большой уровень запасов, дебиторской задолженности и денежных средств. Она связана с минимальным уровнем риска и прибыли. ü «Сдерживающая», при которой уровень оборотного капитала сведен к минимуму. Она способна принести наибольшую прибыль, но и наиболее рискованна. ü «Умеренная» - средний вариант. Уровень оборотного капитала при реализации этих стратегий иллюстрирует график:

Рис. 1. Модель инвестиций в оборотный капитал Ю. Бригхема

Е.С. Стоянова в своих работах рассматривает политику комплексного оперативного управления текущими активами (ТА) и текущими пассивами (ТП), которая сочетает политику управления ТА (т.е. оборотным капиталом) с политикой управления ТП (т.е. краткосрочные пассивы). Ее суть состоит, с одной стороны, в определении достаточного уровня и рациональной структуры ТА, с другой - в определении величины и структуры источников финансирования ТА.[14,15] В зависимости от величины удельного веса оборотных активов в составе всех активов выделяются следующие варианты политики управления оборотными активами, по сути, аналогичные описанным выше: ü Агрессивная политика управления текущими активами характеризуется высокой долей текущих активов в совокупных (общих) активах фирмы (предприятия) и невысокой скоростью их оборота. При этом предприятие наращивает запасы сырья, материалов, нереализованной продукции, размеры дебиторской задолженности. Экономическая рентабельность активов снижается, но при этом снижается и риск технической неплатежеспособности, когда предприятие сегодня не в состоянии произвести оплату первоочередных платежей (хотя завтра это уже не будет представляться проблемой). Данная политика применяется в условиях высокой неопределенности и инфляционности экономики. ü Консервативная политика управления текущими активами характеризуется снижением доли текущих активов в общих активах предприятия и высокой скоростью их оборота. При этом предприятие сводит размер запасов к рациональной величине, снижает размер дебиторской задолженности. Растет экономическая рентабельность активов, но при этом резко повышается риск технической неплатежеспособности. Данная политика применяется в случае, когда точно известны все сроки поставок, имеет место высокая дисциплина платежей, или в случае, когда предприятие должно экономить абсолютно на всем. ü Компромиссная политика управления текущими активами характеризуется средними значениями (параметрами) доли текущих активов в общих активах предприятия и средней скоростью их оборота. Экономическая рентабельность активов, риск технической неплатежеспособности находятся на неком среднем уровне. Каждому типу такой политики должна соответствовать политика финансирования. В зависимости от величины удельного веса краткосрочных пассивов, в составе всех пассивов выделяются следующие варианты политики управления краткосрочными пассивами: ü Агрессивная политика управления текущими пассивами характеризуется преобладанием краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового рычага. Растут постоянные затраты за счет увеличения процентов по кредитам, что неизбежно приводит к росту силы операционного рычага. Используется в условиях неопределенности и высокой инфляции. Правда, при этом возрастает совокупный риск, связанный с предприятием. ü Консервативная политика управления текущими пассивами характеризуется низкой долей краткосрочных кредитов или их полным отсутствием в пассиве предприятия. Источником финансирования активов в основном служат долгосрочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Однако сила воздействия производственного рычага возрастает (прежде всего, за счет выплат процентов по долгосрочным кредитам). В этой ситуации имеет место довольно высокая предсказуемость риска, связанного с предприятием. Чаще всего пользуются такой политикой в условиях достаточной стабильности общехозяйственной конъюнктуры. ü Компромиссная политика управления текущими пассивами характеризуется средним (по сравнению с агрессивной и консервативной политиками) уровнем доли краткосрочного кредита в общих пассивах предприятия. Сила воздействия финансового и операционного рычагов находится в пределах средних значений (то же самое относится и к уровню риска, связанного с предприятием).

Таблица 1.1 Матрица выбора политики комплексного оперативного управления (ПКОУ) текущими активами и текущими пассивами

Данная матрица имеет практический смысл при принятии решений о политике комплексного управления текущими активами и текущими пассивами. Фирма может сделать правильный выбор в этом принципиальном вопросе, имея всю информацию (обязательно достоверную) о внутренней среде предприятия и об основных параметрах внешней среды. В зависимости от выбора источников покрытия постоянной и переменной частей оборотного капитала такие экономисты как Ю. Бригхем, Ван Хорн Дж. К., Терехин В.И., Поляк Г.Б., Хорин А.Н. и другие выделяют следующие модели финансирования оборотного капитала:[17,18] - агрессивная; - консервативная; - компромиссная (умеренную, оптимальную); - идеальная модель (в дополнение описывает Ковалев В.В.). Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом. Следовательно, каждой стратегии поведения соответствует свое базовое балансовое уравнение. Представления каждой модели приведены на рисунках 2 - 5 Для удобства введены следующие обозначения: ВА - внеоборотные активы; ОК - оборотные активы; ПОА - постоянные оборотные активы; ВОА - варьирующие (переменные) оборотные активы; ККЗ - краткосрочная кредиторская задолженность; ДЗК - долгосрочный заемный капитал; СК - собственный капитал; ДП - долгосрочные пассивы; СОК - собственный оборотный капитал.

ВА

Рис. 2. Идеальная модель финансового управления оборотными средствами

Построение идеальной модели основывается на самой сути категорий «оборотный капитал» и «текущие обязательства»» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что оборотный капитал по величине совпадает с краткосрочными обязательствами, т.е. собственный оборотный капитал равен нулю (СОК = 0). В реальной жизни такая модель практически не встречается. Кроме того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности. Суть этой стратегии состоит в том, что долгосрочные пассивы устанавливаются на уровне внеоборотного капитала, т.е. базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотного капитала и постоянной части оборотного капитала, т.е. того его минимума, который необходим для осуществления хозяйственной деятельности. В этом случае собственный оборотный капитал в точности равен этому минимуму (СОК = ПОК). Варьирующая часть оборотного капитала в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом оборотного капитала невозможно. Базовое балансовое уравнение (модель) будет иметь вид:

ДП = ВА + ПОА

Рис. 3. Консервативная модель финансового управления оборотным капиталом

Консервативная модель предполагает, что варьирующая часть оборотного капитала также покрывается долгосрочными пассивами. Краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Собственный оборотный капитал равен оборотному капиталу (СОК =ОК). Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА + ПОА + ВОА

ВА

Рис. 4. Компромиссная модель финансового управления оборотным капиталом

Компромиссная модель наиболее реальна. В этом случае внеоборотный капитал, системная часть оборотного капитала и приблизительно половина варьирующей части оборотного капитала покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части оборотного капитала и половины его варьирующей части (СОК = ПОА + 0,5 ВОА). В отдельные моменты предприятие может иметь излишний оборотный капитал, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов на уровне, задаваемом следующим базовым балансовым уравнением (моделью):

ДП = ВА+ ПОА + 0,5ВОА

Расчет и оценка текущих финансовых потребностей предприятия

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотного капитала постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть - в сфере обращения (отгруженная продукция, дебиторская задолженность, ценные бумаги, денежные средства и т.д.). Поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения. Потребность в оборотном капитале для сферы производства и для сферы обращения неодинакова для разных видов хозяйственной деятельности и даже для отдельных предприятий одной отрасли. Эта потребность определяется вещественным содержанием и скоростью оборота оборотных средств, объемом производства, технологией и организацией производства, порядком реализации продукции и закупку сырья и материалов и другими факторами. Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизации структуры источников формирования этих средств. С учетом этих средств строится политика финансирования оборотных активов, разрабатываемая на предприятии. Политика финансирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия. Текущие финансовые потребности в собственных оборотных средствах(ТФП) - это - разница между текущими активами (без учета денежных средств) и кредиторской задолженностью; - разница между средствами, иммобилизованными в запасах сырья, готовой продукции, в дебиторской задолженности, и суммой кредиторской задолженности; - не покрытая ни собственными средствами, ни долгосрочными кредитами, ни кредиторской задолженностью часть собственных оборотных средств; - недостаток собственных оборотных средств; - потребность в краткосрочном кредите. Для расчета текущих финансовых потребностей в оборотном капитале существует несколько формул:

ТФП = ТЕК. АКТИВЫ - ДЕНЕЖНЫЕ СРЕДСТВА - ТЕК. ПАССИВЫ

Как правило, у большинства промышленных предприятий текущие финансовые потребности больше нуля (ТФП > 0). Это связано с наличием значительных запасов сырья и готовой продукции, а также незавершенного производства; иммобилизацией значительных сумм в дебиторской задолженности из-за трудностей сбыта или, например, нерасчетливой политики отсрочек платежей. Если собственные оборотные средства больше текущих финансовых потребностей, то возникает излишек денежной наличности, если же собственные оборотные средства меньше текущих финансовых потребностей, то возникает дефицит денежной наличности, т.е. потребность в краткосрочном кредите. Что касается торговых предприятий, то здесь, обычно текущие финансовые потребности меньше нуля (ТФП < 0). Связано это с с тем, что дебиторская задолженность невелика, потому что клиенты платят в основном наличными; кредиторская задолженность, напротив, значительна: поставщики охотно идут на уступки по срокам, только чтобы оставаться коммерческими партнерами предприятия; запасы относительно невелики благодаря их быстрой оборачиваемости.[12,14] Рассмотрение экономического содержания ТФП предприятия вплотную связано с расчетом периода оборота оборотных средств:

ПООС = ПОЗАП + ПОДЕБ ЗАД - ПОКРЕД ЗАД

Предприятие заинтересовано в сокращении сроков оборота запасов и дебиторской задолженности и увеличении периода оборота кредиторской задолженности с целью сокращения периода оборачиваемости оборотных средств. Таким образом, для финансового состояния предприятия благоприятно получение отсрочек платежа от поставщиков (коммерческий кредит), от работников предприятия (если имеет место задолженность по оплате), от государства (если есть задолженность по уплате налогов) и т.д. Отсрочки платежа дают источник финансирования, порождаемый самим эксплуатационным циклом. Вместе с этим, неблагоприятно замораживание определенной части средств в запасах, а также предоставление отсрочек платежа клиентам.[14]

Таре и тарным материалам | |||||||||||||||||||||||||||||

| 1 | Фактический минимальный остаток (по месячным данным бух.учета за прошлый год), тыс.руб. | 52,9 | ||||||||||||||||||||||||||||

| 2 | Стоимость излишних и ненужных запасов, тыс.руб. | 0,5 | ||||||||||||||||||||||||||||

| 3 | Стоимость фактического минимального остатка за вычетом излишних и ненужных запасов, тыс.руб.(стр.1-стр.2) | 52,4 | ||||||||||||||||||||||||||||

| 4 | Стоимость товарной продукции в прошлом году, тыс.руб. | 36075 | ||||||||||||||||||||||||||||

| 5 | Финансовая норма, % (стр.3*100:стр.4) | 0,15 | ||||||||||||||||||||||||||||

| 6 | Стоимость товарной продукции в планируемом году, тыс.руб. | 39210 | ||||||||||||||||||||||||||||

| 7 | Норматив, тыс.руб.(стр.5*стр.6) (на весь год) | 5695 | ||||||||||||||||||||||||||||

|

ГСМ | ||||||||||||||||||||||||||||||

| 1 | Фактический минимальный остаток ГСМ (по месячным данным бух.учета за прошлый год), тыс.руб. | 111,80 | ||||||||||||||||||||||||||||

| 2 | Фактический расход ГСМ (по годовому отчету за прошлый год),тыс.руб. | 4023 | ||||||||||||||||||||||||||||

| 3 | Однодневный расход ГСМ, тыс.руб. за прошлый год (стр.2/360) | 11,18 | ||||||||||||||||||||||||||||

| 4 | Финансовая норма, дн. (1/3) | 10 | ||||||||||||||||||||||||||||

| 5 | Стоимость ГСМ, приобретаемых в планируемом году, тыс.руб. | 3403 | ||||||||||||||||||||||||||||

| 6 | Однодневный расход ГСМ в планируемом году, тыс.руб. (стр.5/360) | 9,45 | ||||||||||||||||||||||||||||

| 7 | Норматив, тыс.руб. (стр.4*стр.6) | 95 | ||||||||||||||||||||||||||||

|

Прочие | 4606 | |||||||||||||||||||||||||||||

|

Список литературы 1. ПБУ 5/01 с последней редакцией 25.10.10 . Басовский, Л.Е. Финансовый менеджмент: учебник /Л.Е. Басовский. - М.: ИНФРА, 2006. 3. Бизнес - планирование: Учебник / Под ред. В. М. Попова, С. И. Ляпунова. - М. Финансы и статистика, 2001.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 76; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.116.20 (0.116 с.) |

|||||||||||||||||||||||||||||

(1)

(1) (2)

(2) ; или (3)

; или (3) ; или (4)

; или (4) . (5)

. (5)

; (6)

; (6) ; (7)

; (7) (8)

(8)