Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ доходной части бюджета Республики Бурятия

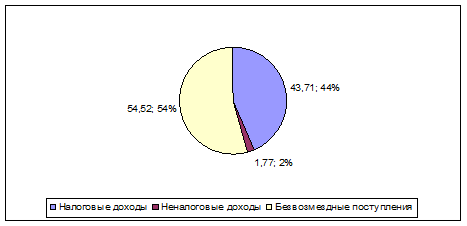

акция кризис бюджет бурятия В настоящее время, в условиях глубокого экономического кризиса, одним из главных факторов выхода из него являются финансы. Они необходимы для финансирования как текущих, так и структурных преобразований экономики и обеспечения экономического роста. Поэтому возникает острая необходимость в оценке финансового потенциала, как на уровне страны, так и на уровне регионов, а также поиске механизмов и путей его наращивания. В этой связи и исходя из актуальности изучения этих проблем необходимо провести анализ формирования и использования финансового потенциала на примере Республики Бурятия за 2008 год. Анализ и оценка структуры доходных статей бюджета Республики Бурятия показал, что совокупные доходы бюджета по итогам 2008 года составили 28640298,4 тыс. руб. (см. Прил. 1, табл. 1, с. 34). Это на 0,6% превышает плановый уровень поступлений в бюджет в этом году. Основным источником доходов республиканского бюджета являются безвозмездные поступления, на долю которых приходится более половины всех бюджетных доходов - 54,5% (см. рис. 1).

Рисунок 1. - Структура доходов республиканского бюджета Республики Бурятия за 2008 год

С одной стороны, это свидетельствует о значительной финансовой поддержке из федерального бюджета, обеспечивающей сбалансированность регионального бюджета. С другой - эти источники доходов лишены стимулирующих свойств. Такая практика передачи средств затрудняет развитие собственной инициативы региональных властей в поисках своих источников доходов, снижает их воздействие на экономические процессы на данной территории, ослабляет финансовый контроль. Наибольший удельный вес в общей структуре безвозмездных поступлений занимают дотации - 30,9%. В течение 2008 г. они были переданы бюджету Республики Бурятия в полном объеме для покрытия текущих расходов. Субсидий было получено 17,1% бюджетных средств. Отклонение от назначенной величины субсидий составило 63156,6 тыс. руб. Для осуществления целевых расходов было меньше выделено средств на 582,3 тыс. руб. Не был выполнен план и по прочим безвозмездным поступлениям от других бюджетов бюджетной системы. Другими словами, помощь от государственных внебюджетных фондов была недополучена в размере 3,1 тыс. руб. Уровень назначенных и исполненных безвозмездных поступлений представлен на рисунке 2.

Рисунок 2. - Основные безвозмездные поступления из Федерального бюджета РФ бюджету Республики Бурятия в 2008 году

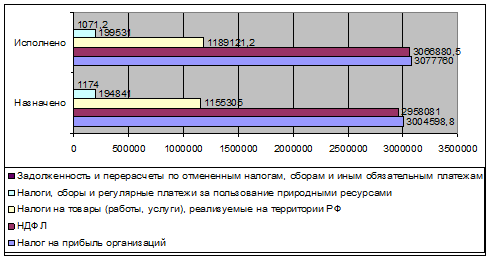

В целом финансовая помощь была предоставлена не в полной мере. Такая тенденция может осложнить финансирование плановых мероприятий субъекта. Налоговые поступления в бюджет составили 15205950 тыс. руб. (43,7%), что на 415072,2 тыс. руб. превышает утвержденный уровень налогов и сборов в анализируемом периоде. Это показатель увеличения собираемости налогов, повышения значимости налоговой дисциплины в регионе, усиления контроля за правильностью исчисления, полнотой и своевременностью внесения платежей в бюджет. Рост сбора налогов произошел за счет изменения в сторону увеличения большинства статей доходов. Так, поступления от взимания налога на прибыль организаций превышают их расчетный уровень на 73161,2 тыс. руб., что является результатом создания новых предприятий и оживления работы уже действующих организаций (см. рис 3).

Рисунок 3. - Основные налоговые доходы республиканского бюджета Республики Бурятия за 2008 год

На 3,7% возросли поступления от налога на доходы физических лиц по сравнению с назначенным их уровнем. На данную статью приходится 8,9% против запланированной доли НДФЛ 8,6%. Причинами такого увеличения являются появление новых рабочих мест в республике, а также увеличение фонда оплаты труда. Налогообложение операций по реализации товаров (работ, услуг) на территории Республики Бурятия свидетельствует об увеличении выпуска и объема реализации товаров, работ, услуг на данной территории. Фактически было получено 1189121,2 тыс. руб., что на 33816,2 тыс. руб. больше запланированного уровня этого вида налогов. В этом году было перечислено в бюджет на 4690 тыс. руб. больше средств от взимания налогов, сборов и регулярных платежей за пользование природными ресурсами. Это объясняется особенностями рассматриваемого региона: богатой сырьевой базой, большим количеством месторождений полезных ископаемых, обилием водных ресурсов, наличием лесного хозяйства. Это выступает важным фактором обеспечения благоприятного экономического развития. Платежи за пользование недрами, за проведение поисковых и разведочных работ, за добычу полезных ископаемых, за пользование живыми ресурсами, плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ и т.д. в республике занимают 0,6% в общей структуре налоговых поступлений.

Далее следует отметить, что план взимания государственной пошлины также был превышен - на 95,5 тыс. руб. Темп прироста поступлений по этой статье максимальный - 17,6%. Это указывает на рост совершения нотариальных действий, государственных регистраций актов гражданского состояния, на рассмотрение и выдачу документов, связанных с приобретением гражданства, а также за подачу в суд исковых и иных заявлений и жалоб. Статьей, по которой отмечается недополучение средств в бюджет региона, является задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам в размере 102,8 тыс. руб. Но несмотря на это налоговый потенциал региона был повышен вследствие проведения оптимальной налоговой политики и повышения уровня налоговой дисциплины. Оценив структуру двух доминирующих источников формирования регионального бюджета, можно отметить обратную зависимость между ними: снижение предоставления безвозмездных поступлений влечет увеличение доли налоговых доходов. Это может стать толчком к активизации властей в области самостоятельного наращивания возможностей региона. Но с другой стороны, исключить дотации, субвенции и субсидии как методы наделения территориальных бюджетов необходимыми средствами нельзя. Они незаменимы в тех регионах, где в силу сложившихся условий экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить собственное формирование доходов. В результате власти будут вынуждены увеличивать налоговую нагрузку в регионе. Незначительную долю (1,8%) среди источников формирования доходной части бюджета занимают неналоговые поступления. Как видно из диаграммы, наибольший удельный вес приходится на получение доходов от оказания платных услуг и компенсаций затрат государства. Их доля составляет 0,9%. Анализ показал, что выгода от оказания различного рода услуг была недополучена в размере 6611,3 тыс. руб. Значит, население региона предпочитает пользоваться услугами негосударственных структур. Операции, связанные с использованием государственного имущества, принесли доход в сумме 103753,7 тыс. руб. Это доходы, полученные от сдачи имущества в аренду, его продажи, дивиденды по акциям, проценты, полученные от размещения в финансово-кредитных организациях временно свободных средств бюджета республики. Небольшая доля доходов (0,02%) получена от применения штрафов, санкций, возмещения ущерба. Основными выплатами здесь выступают получение сумм за выпуск и реализацию продукции, изготовленной с отступлением от стандартов и технических условий; санкции за нарушение порядка применения цен; административные штрафы и иные санкции, включая штрафы за нарушение правил дорожного движения; суммы, взыскиваемые с лиц, виновных в совершении преступлений и недостаче материальных ценностей.

|

||||||

|

|

Последнее изменение этой страницы: 2020-03-14; просмотров: 167; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.255.116 (0.007 с.) |