Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Работа системы службы внутреннего контроля в ООО «ВкусВилл» ⇐ ПредыдущаяСтр 6 из 6

Система внутреннего контроля организуется руководством предприятия на основании Положения о внутреннем аудите ООО «ВкусВилл». Данный стандарт торговой организации устанавливает порядок планирования, проведения, оформления и анализа результатов внутренних аудитов (проверок), а также выполнения корректирующих и предупреждающих действий и оценки их результативности. В данном стандарте использованы ссылки на следующие документы: СТ РК ИСО 9000-2008 «Системы менеджмента качества. Основные положения и словарь»; СТ РК ИСО 9001-2008 «Системы менеджмента качества. Требования»; СТ РК ИСО 9004-2001 «Системы менеджмента качества. Рекомендации по улучшению деятельности»; СТ РК ИСО 19011-2003 «Руководящие указания по аудиту систем менеджмента качества и/или систем экологического менеджмента»; СТО СМК-4.2.4-01-2010 «Система 62 менеджмента качества. Управление записями»; СТО СМК-8.5.2-01-2010 «Система менеджмента качества. Корректирующие и предупреждающие действия». Внутренний аудит – это процесс, осуществляемый совместно с Общим собранием участников Товарищества, директором, менеджерами и другими работниками Товарищества и призванный обеспечить разумную гарантию достижения следующих целей: соответствует запланированным мероприятиям, требования СТ РК ИСО 9001 и требованиям СМК Товарищества; внедрена результативно и поддерживается в рабочем состоянии; для определения результативности СМК с точки зрения достижения целей, установленных в области качества; для проверки эффективности коррекции и корректирующих действий (КиКД), предпринятых по результатам предыдущих проверок; для определения возможности совершенствования СМК. Задачи внутреннего аудита: подтвердить соответствие деятельности и ее результатов установленным требованиям; установить степень выполнения персоналом целей, задач и требований, установленных документами СМК и др.; определить пути дальнейшего совершенствования СМК; подтвердить выполнение КиКД. Организация внутренних аудитов осуществляется: в соответствии с разработанной программой на текущий год; в виде специальных проверок, проводимых по определенным причинам для выполнения конкретных целей. Результаты проверок используются руководством для анализа СМК и совершенствования деятельности ООО «ВкусВилл» путем разработки и осуществления комплекса мероприятий по сокращению, устранению и предотвращению повторения выявленных несоответствий.

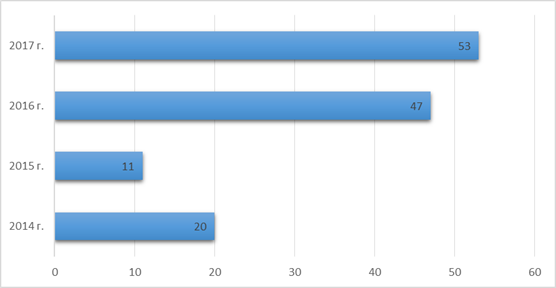

К процедурам внутреннего аудита (проверки) относятся следующие мероприятия: проверки отдельных финансово-хозяйственных операций по требования уполномоченных лиц либо по собственной инициативе; организация системы сбора, обработки и передачи информации, в том числе формирование отчетов и сообщений, содержащих оперативную, финансовую и другую информацию о деятельности Товарищества; контроль разделения ключевых обязанностей между сотрудниками ООО «ВкусВилл» (в том числе обязанностей по одобрению и утверждению операций, учету операций, выдаче и получению ресурсов, анализу и проверке операций); проверке сохранности 64 активов. Руководителем по внутренним аудитам является представитель руководства, который несет ответственность за планирование, проведение и анализ процесса внутренних аудитов в ООО «ВкусВилл». Эксперты по внутренним аудитам должны иметь опыт работы в Товариществе не менее 1 года, обладать следующими личными качествами: порядочность, открытость, дипломатичность, наблюдательность, проницательность, разносторонность, упорство, решительность. Состав экспертов назначается представителем руководства ООО «ВкусВилл». Внутренний аудит играет ключевую роль в поддержании и совершенствовании результативности системы. Для оценки процесса ВА в ТОО «Вкус Маркет» были рассмотрены результаты несоответствий, выявленных по итогам внутренних аудитов в 2017 году в сравнении с 2014-2016 годами (по элементам ISO 9001). Они представлены на графике 1.

График 1 – Результаты несоответствий, выявленных по итогам внутренних аудитов в 2017 году в сравнении с 2014-2016 годами Проанализировав данные на графике 1, мы выяснили, что количество несоответствий в ООО «ВкусВилл» в 2015 году значительно меньше, чем в 2017 году. Такие результаты могут говорить об улучшении процесса внутренних проверок, если предположить, что чек-лист составляется с необходимой степенью подробности, позволяющей выявить все несоответствия в работе предприятия. Однако это может свидетельствовать и о низкой компетентности аудиторов, которые при составлении плана аудита и чек-листа рассматривают более подробно определенные разделы, оставляя без должного внимания другие разделы стандарта.

Для каждого вида последствий, причины возникновения, возможности обнаружения определяется приоритетный коэффициент риска (Kр). Он является показателем риска разработки по конкретным позициям. Большие значения приоритетного коэффициента риска необходимо снижать посредством корректирующих мероприятий. После заполнения столбцов таблицы Н.1 рассчитывают приоритетный коэффициент риска Kр по формуле (1):

где Kп – коэффициент, учитывающий значение последствий отказов (тяжесть последствий проявления причин отказов) для потребителя; Kо – коэффициент, учитывающий вероятность возникновения отказа; Kн – коэффициент, учитывающий вероятность необнаружения отказа или причины, его вызывающей, до возникновения последствий непосредственно у потребителя. Расчет коэффициента риска позволяет выделить те причины, которые характеризуются наибольшим значением приоритетного риска. Обычно считаются опасными причины при Kр ≥ 100. Если приоритетный коэффициент риска получился больше 100, то необходимы меры, с помощью которых можно было бы уменьшить величину Kр до приемлемого уровня, т.е. разработать корректирующие мероприятия. При рассмотрении процесса внутреннего аудита в ООО «ВкусВилл» было определено, что количество несоответствий в 2014 году значительно меньше, чем в 2017. Такие результаты могут говорить, как об улучшении процесса внутренних проверок, так и о низкой компетентности аудиторов. При проведении предложенного нами FMEA-анализа процесса внутреннего аудита ООО «ВкусВилл» выявлены предполагаемые нарушения данного процесса, а также причины их возникновения. В ходе заполнения определено, что коэффициент риска (Kр), равный 144, получился у причины «Не проанализирована СМ, включая записи, и не определена их адекватность исходя из критериев аудита». Следовательно, необходимо предпринять следующие действия: провести внеочередную аттестацию сотрудника; предоставить возможность дополнительного обучения для повышения квалификации. Также в ходе заполнения таблицы Н.1 коэффициент риска, равный 80, получился у причины «Не подготовлен отчет по аудиту». Из этого следует, что необходимо предпринять действия: повысить квалификацию аудитора; рационально распределить обязанности между сотрудниками; установить точный срок сдачи отчетов по аудиту.

Заключение Внутренний аудит является эффективным средством внутреннего контроля, включающим комплекс мер по оптимизации и контролю за деятельностью компании, позволяющим выявить резервы повышения эффективности бизнеса. Организация службы внутреннего контроля, содействующая повышению эффективности функционирования экономического агента рынка и защите интересов акционеров, является зоной ответственности управленческого персонала и собственников. Но даже хорошо выстроенная и организованная служба внутреннего контроля нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности.

Система внутреннего контроля организуется руководством предприятия на основании Положения о внутреннем аудите ООО «ВкусВилл». Данный стандарт торговой организации устанавливает порядок планирования, проведения, оформления и анализа результатов внутренних аудитов (проверок), а также выполнения корректирующих и предупреждающих действий и оценки их результативности. Так как эффект дисконта остается положительным, то внедрение FMEAанализа процесса внутреннего аудита ООО «ВкусВилл» можно считать экономически целесообразным. Разработанные мероприятия по совершенствованию процесса внутреннего аудита на основе FMEA-анализа процесса внутреннего аудита ООО «ВкусВилл» позволяют рационально использовать ресурсы торговой организации для проведения проверки состояния системы менеджмента качества, оказывают положительное влияние на эффективность процессов организации, что способствует повышению качества реализуемой продукции и услуг.

Список литературы 1) Абленов Д.О. Аудит: Учебное пособие. – Алматы: б. и к., 2016. – 315 с. 2) Аудит: учебное пособие / Под ред. Ю.А. Данилевского, С.М. Шапигузова, Н.А. Ремизова, С.М. Сторовойтовой. - М.: Академия, 2017. С. 33- 34. 3) Дюсембаев К.Ш. Аудит и анализ финансовой отчетности: учеб. – Алматы: Каржы-каражат, 2018. – 512 с. 4) Курныкина О.В. Система контроля в кредитной организации: проблемы и направления ее модернизации: монография. – М.: ИНФРА-М, 2016. С. 68.\ 5) Лурье А.И. Методы анализа для улучшения качества конструкторских и технологических решений: учеб. пособие / Перм. гос. техн. ун-т. – Пермь, 2018. – 182 с. 6) Нурсеитов Э.О. Аудит: Учебное пособие. – Астана: Фолиант, 2015. – 560 с. 7) Нурсеитов Э.О. Руководителю предприятия о контроле за бухгалтерским учетом. - Алматы: LEM, 2017. – 58 с. 8) Панкратова Л.А. Внутренний аудит в современной системе управления организацией // Аудитор. 2016. №6. С. 31. 9) Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учеб. – М.: ИНФРА, 2018. – 644 с. 10) Торшаева Ш.М. Основы аудита: Учебное пособие. – Караганда: КУБУП, 2017. – 260 с. 11) Торшаева Ш.М. Теория аудита: Учебно-практическое пособие для ВУЗов. – Караганда: КУБУП, 2017. – 250 с. 12) Федеральный закон от 30 декабря 2008 г. №307-ФЗ «Об аудиторской деятельности» (с изм. и доп. от 1 декабря 2014 г. №403-ФЗ) 13) Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014) 14) "Международный стандарт аудита 500 "Аудиторские доказательства" (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 N 192н); 15) Северенкова Л.П. Внутренний аудит в рамках корпоративного управления. Автореферат. Санкт-Петербург. 2012. С. 9. 16) http://www.consultant.ru

|

|||||||

|

|

Последнее изменение этой страницы: 2019-04-26; просмотров: 833; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.143.228.40 (0.014 с.) |

, (1)

, (1)