Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

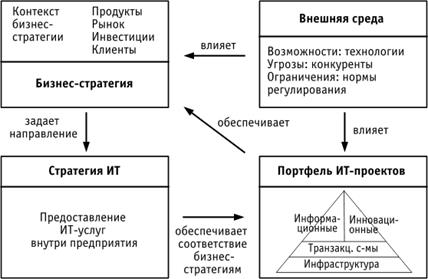

Связь портфеля ИТ-проектов и бизнес-стратегий ⇐ ПредыдущаяСтр 10 из 10

Основное внимание в управлении портфелем ИТ-проектов должно уделяться вопросам обеспечения соответствия портфеля ИТ-проектов бизнес-стратегиям предприятия. Это условно отражено на рис. 2.4.

Неудивительно, что компании с различными бизнес-стратегиями имеют различный профиль ИТ-проектов и ИТ-активов. Отметим также, что достижение желаемого соответствия между бизнес-стратегией и имеющимся на предприятии портфелем ИТ-активов является "стрельбой по движущейся цели". Меняется среда, и соответственно меняются конкурентные стратегии в ответ на изменения рынка. Создание портфеля ИТ-активов (приложений, инфраструктуры) – длительный процесс, который реализуется через выполнение проектов. Цель состоит в том, чтобы ИТ-проекты задавали правильное направление в развитии всего портфеля ИТ-активов предприятия, максимизируя ценность портфеля с точки зрения бизнеса предприятия. Вернемся теперь к вопросу затрат на ИТ-проекты в контексте управления совокупным портфелем ИТ-активов, который включает в качестве составляющих элементов как прикладные системы, так и технологическую инфраструктуру, а именно, следующие четыре компоненты: · базовые транзакционные прикладные системы; · информационные (дающие преимущества) прикладные системы; · инновационные (стратегические) прикладные системы; · инфраструктура. Несколько вопросов представляют интерес, в частности: · Каково соотношение затрат между различными компонентами этого портфеля? · Как изменяются характеристики и объемы инвестиций в каждый из элементов портфеля в зависимости от таких факторов, как стратегия предприятия? Этим вопросам, в частности, посвящена книга Вейля [7.18]. Рисунок 2.5 показывает типичное, среднее для различных типов предприятий и индустрий распределение расходов [7.19].

Из приведенных данных видно, что инвестиции в инфраструктуру (элементы, составляющие технологическую архитектуру,) получают в среднем 54% от общих затрат на информационные технологии, т.е. более половины. Отсюда понятно, почему многие усилия в области построения архитектуры предприятия начинаются, на самом деле, с домена технологической архитектуры. В этой области есть максимальные возможности получения измеримых результатов в форме экономии затрат.

На базовые транзакционные прикладные системы в среднем тратится 13% бюджета. Характерной особенностью этих систем является то, что дополнительные затраты на новые транзакции ничтожно малы, если система уже инсталлирована и имеется необходимая инфраструктура. Системы, которые мы отнесли к разряду информационных (дающих преимущества), очень часто используют возможности транзакционных систем и обеспечивают коммуникационные возможности и возможности по совместной работе сотрудников внутри и вне компании. Затраты на них составляют в среднем 20% от бюджета на ИТ. Ну и, наконец, на инновационные (стратегические) системы расходуется в среднем 13% бюджета. Логические связи между размерами инвестиций в различные элементы портфеля являются достаточно сложными и, как обычно, противоречивыми с точки зрения достижения стратегических целей и показателей деятельности предприятия [7.18]. Эти четыре класса ИТ-активов имеют различные характеристики соотношения риск/отдача, при этом риски и, соответственно, отдача, минимальны у базовых транзакционных систем и более высоки у систем, дающих преимущества, и инновационных систем. Так, утверждается, что есть положительная статистическая зависимость между увеличением инвестиций в базовые транзакционные системы и таким важным финансовым показателем, как возврат на основные фонды (ROA – Return on Assets). В то же время компании, которые больше инвестировали в базовые транзакционные системы, имели меньший рост оборота. То есть, это инвестиции с относительно невысоким риском, но с достаточно надежной, хотя и не всегда фантастически высокой, отдачей. С другой стороны, компании, которые больше инвестировали в прикладные системы, дающие преимущества (информационные), имели более короткий цикл вывода новых продуктов на рынок, более высокое качество своих продуктов, способность более гибко менять цены. При этом эффективность таких систем оценивается как высокая, если они реализованы на уровне бизнес-подразделений, где они ближе к руководству, принимающему повседневные решения. То есть, проекты создания этого типа систем – более рискованные, и при этом эффективность их использования зависит от уровня организации остальных управленческих процессов.

Инвестиции в инновационные (стратегические) прикладные системы преследуют цель получения конкурентных преимуществ. Получение и удержание таких преимуществ – непростая задача, и использование для этих целей информационных технологий не является чем-то экзотическим. Компании, которые инвестировали больше в инновационные системы, в среднем имели более высокую стоимость своей рабочей силы, им требовалось более продолжительное время для получения положительного возврата на основные фонды (только на третий год). Но для них был характерен более быстрый выход на рынок; их продукты и услуги воспринимались клиентами как более качественные и, следовательно, они готовы были платить больше; компании имели больший оборот в расчете на одного сотрудника. По своей природе, инвестиции в технологическую инфраструктуру являются крупными и долгосрочными и не имеют ценности сами по себе. Их ценность реализуется опосредованно через прикладные системы. Но в итоге, компании, которые инвестировали больше в инфраструктуру, имели в среднем более высокий показатель оборота в расчете на одного сотрудника и более высокие темпы роста этого показателя, особенно в индустриях, для которых характерны большие информационные потоки, таких как банковское дело или страхование. Для этих компаний был характерен в среднем более высокий процент продаж от новых продуктов и услуг, а также лучшие показатели в плане продажи смежных продуктов (cross-selling), что, видимо, объясняется интеграционными возможностями, обеспечиваемыми лучшей инфраструктурой. Для детального анализа влияния различных факторов на шаблоны инвестиций в различные элементы портфеля ИТ мы отсылаем читателя к соответствующим публикациям, а ниже приведем только один рис. 2.6, который отражает отличия в объемах затрат в инфраструктуру и различные типы прикладных систем в зависимости от принятой бизнес-стратегии (фокус на уменьшении затрат, фокус на динамичности/гибкости, баланс экономии затрат и динамичности).

Как видно из этого рисунка, компании, чья основная стратегия состоит в минимизации затрат, связанных с ИТ, а не в получении каких-то новых возможностей для бизнеса, минимизируют затраты на инфраструктуру, и в их портфеле инвестиции в базовые транзакционные системы составляют существенную часть. При этом общие объемы затрат на ИТ будут меньше, чем в среднем по индустрии. Компании, которые стремятся к получению конкурентных преимуществ за счет гибкости и скорости выхода на рынки, имеют иную структуру портфеля информационных технологий. Эти компании больше инвестируют в инфраструктуру и в инновационные (стратегические) прикладные системы. Более развитая инфраструктура обеспечивает динамичность через такие свои характеристики, как гибкость и интеграция. Еще одно замечание состоит в том, что в ситуации, когда бизнес-стратегия не сформулирована явно или отсутствует как таковая, инвестиции в информационные технологии, особенно в инфраструктуру (самую затратную составляющую), должны быть минимизированы, пока цели и направления развития не определены.

Реализуя модель проектного финансирования, нужно учитывать, что все проекты различны по своей природе. При обсуждении портфеля прикладных систем мы говорили о стратегических и иных категориях проектов. Полезной является также следующая классификация проектов в контексте реализации стратегии ИТ: · проекты, которые предприятие просто обязано реализовывать (например, этого требуют законы и нормы регулирования); · проекты, связанные с принятыми обязательствами перед клиентами и поставщиками, например, системы, реализующие новые процессы выставления счетов. В этой области у предприятия также мало свободы выбора; · проекты, связанные с обеспечением выполнения внутренних стандартов, например, с использованием определенных версий программного обеспечения. Соблюдение таких стандартов не является обязательным на 100%, и ситуация требует анализа в случае, когда есть необходимость выбора и экономии; · стратегические проекты. Теоретически – это группа проектов, из которых надо отбирать проекты для реализации в первую очередь; · все остальные проекты, не попавшие в первые четыре категории. Понятно, что приоритезации в рамках портфеля могут подвергаться не все проекты. Как правило, существуют две категории, которые являются обязательными – это, прежде всего, проекты для обеспечения соответствия внешним требованиям (законодательство, экология и т.п.), а с другой – это ИТ-проекты, являющиеся частью стратегических проектов организации, например, связанных с развитием бизнеса в новом регионе. Эти две категории будут выполняться в любом случае, важно только, чтобы у ИТ-службы оставался некоторый резерв в бюджете и ресурсах, который она может использовать, исходя из своей миссии. Основные принципы управления портфелем ИТ-активов и проектов состоят в следующем [7.18]: · определение оптимального размера портфеля в соответствии со стратегическими задачами и с учетом опыта, характерного для предприятий данной индустрии и данного масштаба; · обеспечение баланса портфеля с точки зрения рисков и отдачи. Например, инвестиции в транзакционные системы характеризуются низкими рисками и хорошими показателями отдачи. Инвестиции в стратегические (инновационные) информационные системы являются высокорискованными, но и возможный уровень возврата также высок. Инвестиции в инфраструктуру и дающие преимущества (информационные) системы имеют относительно средние риски и средний уровень отдачи. Это отражено на рис. 2.7.

Результатом признания различного соотношения факторов риска и отдачи различных типов инвестиций в информационные технологии является то, что некоторые компании применяют различные пороговые значения для финансовых метрик, которые используются при принятии решения о реализации или не реализации проекта. Например, одна зарубежная телекоммуникационная компания пользуется в качестве ориентира в отношении к ИТ-проектам показателем внутреннего возврата инвестиций в 11%. При этом для различных типов ИТ-проектов вычислены следующие пороговые величины: · стратегические (инновационные) проекты – 25%; · информационные (дающие преимущества) – 20%; · базовые транзакционные системы – 11%; · инфраструктурные проекты – 8%. Этот подход стимулирует инвестиции в инфраструктуру и устанавливает более высокую планку при отборе проектов создания стратегических (инновационных) прикладных систем. Конечно, механическое использование такого подхода сопряжено с определенными проблемами, поскольку для проведения вычислений он предполагает некоторую оценку потока будущих инвестиций и финансовой отдачи, а здесь всегда возможны ошибки. Еще одна методика оценки портфеля ИТ-проектов предложена в [7.20]. Основная идея, заложенная в ее основу, состоит в следующем. При принятии решений об инвестициях в различные ИТ-проекты компании должны искать компромисс между проектами, дающими отдачу в краткосрочной перспективе и более долгосрочными в плане возврата, между локальными и межфункциональными проектами, между созданием прикладных систем, решающих определенные бизнес-задачи, и совместно используемой инфраструктурой. Методика также признает: если ранее считалось, что краткосрочный возврат возможен только при создании прикладных систем, а инвестиции в инфраструктуру всегда были связаны с долгим периодом возврата инвестиций, то сегодня это уже не так. ИТ-инфраструктура стала важным фактором, позволяющим обеспечивать новые потребности бизнеса и получать прибыль в краткосрочной перспективе. В результате предлагается следующая модель, представленная на рис. 2.8.

Здесь DCF (Discounted Cash Flow) – финансовый инструмент, который позволяет оценить будущие поступления средств, приведенные в оценке настоящего времени. Одно измерение этой модели соответствует двум различным стратегическим целям инвестиций в ИТ: краткосрочный возврат инвестиций или обеспечение долгосрочного роста. Второе измерение соответствует отличиям между проектами в технологическом плане: общая ИТ-инфраструктура или бизнес-приложения. В скобках показаны возможные финансовые инструменты для оценки проектов различных типов.

Модель предполагает, что краткосрочный возврат возможен как от инвестиций в прикладные системы, так и от инвестиций в инфраструктуру. Аналогичное замечание справедливо и для долгосрочных в плане возврата инвестиций проектов. Таким образом, можно выделить четыре категории ИТ-проектов: · Трансформация. Долгосрочные инвестиции в инфраструктуру с целью изменения ключевых бизнес-процессов. Как правило, решения о таких инвестициях принимают на уровне высшего бизнес-руководства. Например, в свое время руководство Delta Airlines вложила $1 млрд. в полное обновление инфраструктуры. · Обновление. Инвестиции в обновление (upgrade) инфраструктуры. Решения о таких проектах принимаются, как правило, на уровне руководства ИТ-департамента и обосновываются на основе критерия "цена-отдача". В той же Delta Airlines ИТ-руководство отслеживает 50 категорий различных технологий, чтобы проводить своевременное их обновление (в противном случае, поддержка этих технологий становится слишком дорогой). · Улучшения в процессах. Это проекты, которые связаны с сегодняшними потребностями бизнеса и используют уже имеющуюся инфраструктуру. Как правило, это инициативы с низким уровнем риска и измеримой отдачей. Они могут быть профинансированы в рамках традиционного бюджетного процесса. · Эксперименты. Это инвестиции в прикладные системы, а также исследования и разработки, целью которых является проверка новых возможностей. Мы такие прикладные системы называли также стратегическими или инновационными. Отдача от этих проектов не очевидна и может потребовать как определенного времени, так и новых элементов инфраструктуры. В любом случае, как отмечают авторы, для обеспечения успеха в управлении инвестициями в ИТ-проекты требуются три знакомых нам управленческих процесса: · организационные процессы и структуры управления и контроля (governance); · процесс распределения и компенсации затрат; · архитектура предприятия, которая определяет те будущие возможности информационных технологий, которые предприятие планирует обеспечить своими проектами.

|

|||||||||

|

|

Последнее изменение этой страницы: 2017-02-22; просмотров: 266; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.25.74 (0.02 с.) |