Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Делегирование управленческих полномочий

Чаще всего делегирование или распределение управленческих полномочий строится на основе единоначалия, т.е. передачи полномочий из рук в руки только непосредственного руководителя, взятой из истории средних веков (вассал моего вассала - не мой вассал). Эти принципы были разработаны в 1920-х гг. отечественным ученым П.М. Керженцевым и получили широкое распространение на Западе под названием " делегирование организационных полномочий и ответственности ". Делегирование полномочий реализуется не только на официальной, но и большей частью полуофициальной и даже неофициальной основе и предполагает наличие взаимного доверия между руководителем и подчиненными. Общий подход в делегировании полномочий состоит в том, что делегировать полномочия нужно всегда максимальному количеству сотрудников, находящихся на самых низких ступенях управления, где на практике реализуются принимаемые решения. Чаще всего полномочия делегируются непосредственным подчиненным, а теми уже по согласованию с руководителем – дальше. Подчиненным делегирование полномочий позволяет максимально продуктивно использовать имеющиеся у них способности и приобрести новые, поднять свой престиж для дальнейшего продвижения по служебной лестнице и просто получить удовлетворение от работы. Однако, несмотря на это, и руководители, и подчиненные часто сопротивляются делегированию полномочий. Некоторые руководители не верят в способности подчиненных, боятся нести ответственность за их возможные неудачи, или просто не хотят расставаться с любимым делом. Некоторые руководители боятся подчиненных, а поэтому не рискуют передавать им часть своих полномочий. Подчиненные, в свою очередь, уклоняются от дополнительных полномочий по таким причинам, как нежелание самостоятельно работать, некомпетентность, отсутствие веры в себя и страх ответственности, перегрузка и др. Эффективность процесса делегирования полномочий во многом определяется разумным сочетанием интересов организации (подразделения), руководителя и исполнителя.

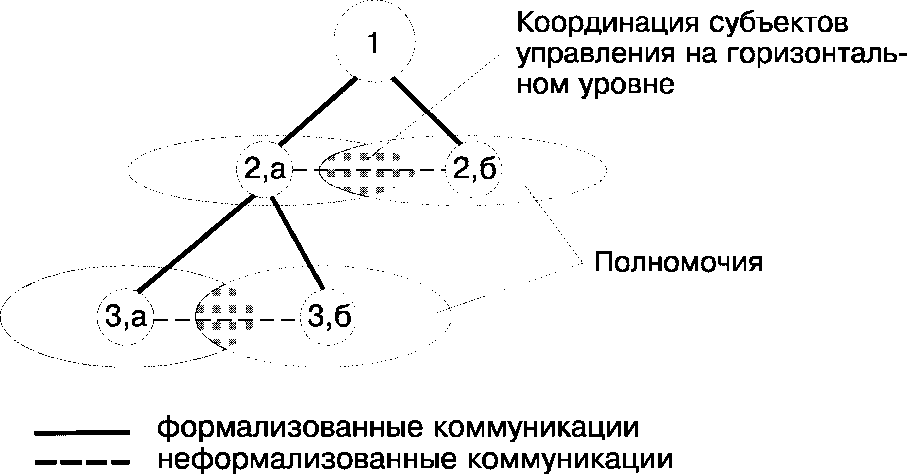

Рис. 7.1 – Фрагмент структуры управления

Полномочия «первых лиц» управления дают им право для координации работы всех нижестоящих подразделений путем проведения соответствующих совещаний. Так в совокупности решаются вопросы, связанные с распределением полномочий между субъектами управления и координацией их работы в структуре управления организации. Масштабы полномочий, концентрируемые на том или ином уровне, определяются сложностью, важностью и разнообразием решаемых проблем. Так, чем их больше, тем значительнее должны быть полномочия соответствующего уровня. В обратном направлении на масштаб полномочий оказывает влияние уровень производства. Масштаб полномочий обратно пропорционален развитости системы коммуникаций и прямо пропорционален квалификации, образованию и опыту руководителей и исполнителей, важности решаемых проблем и морально-психологическому климату в организации. При распределении полномочий необходимо руководствоваться следующим: · полномочия должны отдаваться исполнителю только одним руководителем; · полномочия должны быть достаточными для достижения поставленной цели; · полномочия должны быть четкими и увязаны с полномочиями тех, с кем придется сотрудничать; · в рамках полномочий исполнители самостоятельно решают проблемы, несут ответственность за свою деятельность и результаты. Если ответственность концентрируется на верхних уровнях, то имеет место централизация, если на нижних – децентрализация.

Термин «децентрализация» имеет три основных значения: · вертикальная децентрализация – рассредоточение официальной власти вниз по цепочке линейных полномочий; · горизонтальная децентрализация – влияние на процесс принятия решений аналитиков, специалистов; · физическое рассредоточение различных служб организации. К основным факторам, способствующим децентрализации, относятся следующие: · большие размеры предприятия; · территориальная рассредоточенность подразделений предприятия, потребителей производимой им продукции или оказываемых услуг. Основными факторами, препятствующими децентрализации, являются: · единство политики предприятия в вопросах установления цен, форм кредита и поставок, ведении стандартизированной отчетности; · отсутствие руководителей, желающих и способных осуществлять передаваемые полномочия; · неблагоприятная конъюнктура. Централизация и децентрализация могут развиваться как вглубь, так и вширь. В первом случае на управленца падает более детальная и более обстоятельная проработка, во втором - возрастает число подконтрольных проблем. Степень централизации определяется размерами фирмы. Чем крупнее фирма, тем сложнее координировать деятельность внутри нее, и здесь возникают преимущества горизонтальных связей, т.е. трансформация вертикальной управленческой пирамиды в плоские структуры. В этом направлении развиваются сегодня крупные транснациональные компании. Еще один подход к децентрализации заключается в делегировании полномочий целому подразделению, с одновременным предоставлением ему финансовой ответственности и частичной самостоятельности, вплоть до выделения его как юридического лица. Такие структурные изменения, с формированием так называемых центров финансовой ответственности (ЦФО), значительно повышают эффективность работы, но могут сопровождаются размыванием целей и частичной потерей суверенитета организации. При этом, чем большие полномочия предоставляются подразделению, тем больше организация теряет суверенитет по отношению к этому подразделению. В этих структурных преобразованиях возможен отрыв подразделения от организации и образование нового юридического лица. «Происходящее можно сравнить с эффектом удержания птички в руке. Чем меньше сжимают птичку в руке, тем легче ей дышать, но, разжимая руку, возникает опасность того, что птичка улетит, т.е.оторвется от материка». Излишняя децентрализация управления особенно внутри одного предприятия приводит к игнорированию интересов отдельных подразделений и организации в целом. Поскольку децентрализация не может происходить бесконечно без разрушения предприятия, то на каком-то этапе по закону самосохранения она сменяется обратным процессом - централизацией. Однако излишняя централизация ведет к потере информированности. Таким образом, выбор оптимума представляет собой "маятниковые колебания", придающие системе управления устойчивость (рис. 7.2).

Как отмечалось выше, вопросы координации неразрывно связаны с полномочиями субъектов управления. Реализация же полномочий протекает путем принятия решений.

Понятия делегирования, ответственности, полномочий в управлении. Виды полномочий. Кратко! Делегирование — это передача задач и полномочий лицу, который принимает ответственность за их исполнение. Полномочия — это ограниченное право использовать ресурсы организации и направлять усилия сотрудников на выполнение очередных задач. Полномочия делегируются должности, а не лицу занимающего эту должность! Существует две концепции делегирования полномочий: классическая, при которой полномочия передаются от высших к низшим уровням организации; та, при которой подчинённый не принимает полномочий от руководителя и передачи полномочий не происходит. Ответственность представляет собой обязательство выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение. Руководитель не может полностью снять с себя ответственность. Виды полномочий: Линейные полномочия — поступают от руководителя к сотруднику, с возможностью самостоятельно распоряжаться ресурсами. Штабные полномочия - это полномочия, основанные на выполнении определенной функции. Штабной аппарат может быть: - распорядительные (общие, линейные, функциональные) (обязательны для тех кого они касаются); - рекомендательные (предоставление советов); - представительские (координационные, контрольно-отчетные) (выполнение поручений руководства); - согласительные (предостерегающие, блокирующие), что их обладатели в соответствии с законом обязаны выразить свое отношение к решениям.

Контроль и его виды

Наиболее распространенным заблуждением неопытного менеджера является уверенность в том, что принятое им решение будет выполнено подчиненными автоматически, без особых усилий с его стороны. Управленческое решение может остаться нереализованным, если менеджер не осуществит некоторую организационную работу, не прибегнет к реализации таких управленческих функций, как регулирование и контроль действия работников предприятия. Опытные, эффективно работающие менеджеры уже на стадии выработки решения ставят перед собой следующие организационные вопросы:

Контроль является последней из основных функций менеджмента, после планирования, организации и мотивации. Контроль — это процесс, обеспечивающий достижение фирмой поставленных целей. Контроль — это управленческая деятельность, в задачи которой входит количественная и качественная оценка, учет результатов работы организации. Контроль на предприятии должен быть направлен на выявление, предупреждение отклонений и недостатков, а также на их оперативное устранение. Главными инструментами выполнения этой функции являются наблюдение, проверка всех сторон деятельности предприятия, учет и анализ. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений, планов и даже норм и нормативов. Любое принятое управленческое решение прежде всего расчленяется на отдельные фрагменты, которые определяют содержание заданий конкретным подчиненным и структурным подразделениям предприятия. Затем следует очень ответственный этап в деятельности менеджера — доведение задания до подчиненных, или инструктирование. На этом этапе деятельности менеджер должен ответить на ряд вопросов: 1. Кто?Кто будет исполнять решение, насколько выбор конкретного работника для выполнения данного задания обоснован, по силам ли ему задача и т. п. 2. Что?Что из себя будет представлять детально разработанное задание работнику или группе работников. 3. Почему? Почему именно эти люди будут выполнять решение. Необходимо показать им его значимость для предприятия. Нужно вызвать интерес к нему и определить соответствующую мотивацию. 4. Когда? Когда и в какой срок должно быть выполнено задание и с каким результатом. 5. Как и каким образом? Как подчиненные должны работать над исполнением решения, какие должны использовать способы и методы работы, кто и кому должен оказывать поддержку. 6. Где? Где работник должен выполнять задание — в рамках своего предприятия или в контакте с представителями других фирм и организаций, в чем содержательно должно заключаться взаимодействие с ними. Исполнение управленческого решения определяется успехом деятельности менеджера по доведению заданий подчиненным. У работника должен быть сформирован образ будущей исполнительской деятельности (ОИД). Этот образ обладает такими чертами, как полнота, точность, прочность, гибкость и индивидуальность применительно к конкретным действиям конкретного работника.

Деятельность менеджера ориентирована, во-первых, на анализ процесса работы подчиненных над выполнением поручений и заданий (контроль процесса деятельности), а в более широком плане — анализ характера исполнения ими должностных обязанностей, во-вторых, на контроль полученных результатов деятельности подчиненных. Перед контролем обычно ставятся следующие цели:

В управленческой деятельности контроль выполняет ряд задач:

Любая процедура контроля состоит из трех этапов: выработка стандартов и критериев; сопоставление с ними реальных результатов; принятие необходимых корректирующих действий. Менеджер должен уметь реализовывать на каждом этапе комплекс различных мер. Выработка или установление стандартов и критериев — это первый этап контроля, показывающий, насколько близки функции контроля и планирования. Стандарты — это конкретные цели, прогресс в отношении которых поддается измерению. Эти цели вырастают из процесса планирования. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей и стратегий организации. Цели, которые могут быть использованы в качестве стандартов для контроля, характеризуются наличием временных рамок и конкретного критерия, по отношению к которому можно оценить степень выполнения работы. Для первого этапа важно определить показатель результативности, точно определяющий то, что должно быть получено, чтобы поставленная цель считалась достигнутой. Такие показатели позволяют руководству сопоставить реально сделанную работу с запланированной и ответить на следующие важные вопросы: «Что мы должны сделать, чтобы достичь запланированных целей?»; «Что осталось не сделанным?» Отметим, что цели могут выражаться в количественных показателях (прибыль, объем продаж, стоимость ресурсов) или в численном виде косвенно (количество увольнений). Однако менеджер должен не только уметь определять количественные показатели, но и отделять симптомы от истинных причин при косвенных проявлениях. Необходимо знать, что руководство не может эффективно осуществлять контроль без показателя результативности какого-либо типа. Сопоставление достигнутых результатов с установленными стандартами — это второй этап контроля. На этом этапе менеджер должен определить, насколько достигнутые результаты соответствуют его ожиданиям. Необходимо определить, насколько допустимы или относительно безопасны обнаруженные отклонения от стандартов. Деятельность, осуществляемая на этом этапе контроля, является наиболее значимой. Первой стадией этого этапа является определение масштаба допустимых отклонении и принцип исключения. Определение масштаба допустимых отклонений — кардинально важный вопрос. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но если масштаб взят слишком маленький, организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени. Такая система контроля может парализовать и дезорганизовать работу организации и будет скорее препятствовать, чем помогать достижению целей организации. В подобных ситуациях достигается высокая степень контроля, но сам процесс контроля становится неэффективным.

|

|||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-21; просмотров: 444; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.128.94.171 (0.021 с.) |