Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Оформлення взаєморозрахунків у валюті

Усі операції з валютним розрахунковим рахунком реєструються на підставі банківських виписок та супроводжувальних документів, які до них додаються. “ Банковская выписка ” інтерпретується як валютна, якщо у якості валюти рахунку, для якого вона виписується, у довіднику “ Счета нашей фирмы ” вибрана валюта, що відмінна від гривні. При проведенні документа проводки відповідним валютним рахункам формуються як у іноземній валюті, так і у гривні за курсом НБУ на дату виписки. Також буде виконаний перерахунок залишків у валюті по монетарним рахункам балансу на дату документа. Позитивні та негативні курсові різниці, що виникли будуть віднесені на відповідний рахунок обліку доходів/втрат від курсових різниць. Завдання 3. Факт переведення грошей на рахунок іноземному постачальнику “Фрайдей Энтерпрайсиз» підтверджується валютною банківською випискою за дату 19.03 поточного року (ДОКУМЕНТЫ → БАНК → БАНКОВСКАЯ ВЫПИСКА). У реквізиті “ Расчетный счет ” оберіть поточний валютний рахунок. Щоб заповнити документ натисніть кнопку “ Заполнить по платежкам ”, та оберіть пункт “За дату документа” (від 18.03 поточного року) (рис. 69).

Рис. 69. Реквізити документу

Для реєстрації факту надходження товарів від іноземного постачальника призначений документ “ Грузово-таможенная декларация ” (“ ГТД ”). Цій документ може бути створений за допомогою режиму “ Ввод на основании Счета входящего ”. В електронній формі документа “ ГТД ” існують дві закладки: Основные та ГТД. На закладці Основные необхідно вказати курс іноземної валюти по відношенню до національної на дату створення “ ГТД ”, заповнити інформацію стосовно митниці та перевізника. На закладці ГТД необхідно вказати витрати, які додатково будуть віднесені на вартість придбаних товарів, а саме: вартість перевезення (без ПДВ), вартість мита, вартість послуг митниці та вартість акцизу. При введені кожної суми на екран буде виведено наступне сповіщення “ Указанная сумма отличается от итоговой по табличной части. Распределить дополнительные издержки? ”. За умов затвердження відповіді на це запитання суми мита, митних послуг, акцизу та перевезення будуть розподілені між об'єктами, як будуть включені в перераховані в табличній частині документа, пропорційно їх вартості. При проведенні документа суми мита, акцизу, митних послуг та перевезення мають бути включені в первісну вартість об'єктів, які прибуткуються. Сума ПДВ при імпортуванні товарно-матеріальних цінностей буде автоматично нараховуватися та відображатися в реквізиті “НДС на доп. издержки”.

Завдання 4. Оформіть ГТД на оприбуткування товарів від іноземного постачальника “Фрайдей Энтерпрайсиз” від 23.03 поточного року на підставі “Рахунка вхідного” (від 13.03 поточного року). Далі заповнити кожну закладку згідно з рис. 70.

Рис. 70. Формування документу “ ГТД ” 5. Відобразити ПДВ на імпорт за допомогою формування документу “ Запись книги приобретения ”. Для цього у повному журналі встановіть курсор на документі “ ГТД ” від 23.03 поточного року та оберіть із меню команду 6. Також необхідно сформувати ручну операцію від 23.03 поточного року з наступними реквізитами (рис. 71):

Рис. 71. Реквізити операції

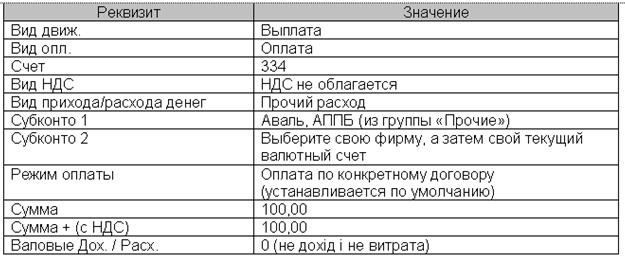

7. Згідно з Положенням “Про проведення валютних операцій на території України” оформіть перерахунок залишку валютних коштів (100 дол.) на валютному розрахунковому рахунку банку для її продажу від 23.03 поточного року документом “ Банковская выписка ” (ДОКУМЕНТЫ → БАНК → БАНКОВСКАЯ ВЫПИСКА). Оберіть свою фірму та у відповідності до неї буде обрано ваш поточний розрахунковий рахунок. У табличній специфікації документу створіть новий рядок та заповнити його реквізити вручну так, як вказано на рис. 72.

Рис. 72. Рух коштів на валютному р/р Продаж валюти Для реєстрації факту продажу валюти на українській міжбанківській валютній біржі призначений документ “ Продажа валюты ”. Заповнення діалогової форми документа слід почати з вибору гривневого розрахункового рахунку, на який надійдуть гроші від продажу валюти. Валютний рахунок, з якого уповноваженому банку була перерахована валюта та власне найменування валюти вказуються у реквізитах Валютный счет та Валюта. Далі вказується курс НБУ, за який пройде списання собівартості проданої валюти з рахунка “334” у кореспонденції з рахунком “942”. Загальна сума валюти вказується у Сумма вал. Балансова вартість валюти буде розрахована автоматично при проведенні документа та відобразиться при повторному відкритті документу.

У групі реквізитів Уполномоченный банк вказується вповноважений банк шляхом вибору його із довідника “ Контрагенты ” та суму комісійних банку. В реквізиті Сумма, вырученная от продажи валюты вводиться загальна сума гривень, що виручена від продажу валюти, після чого у полі Итого грн відіб’ється сума отриманих гривень без врахування суми комісії вповноваженому банку. У закладці “ Дополнительно ” діалогової форми документа вказуються статті валових витрат, доходів у проводках для включення комісійних та балансової вартості проданої валюти у склад валових витрат, суми, отриманої від продажу валюти – до складу валових доходів фірми. А також рахунок, стаття витрат та вид діяльності по віднесенню комісійних на рахунок обліку операційних витрат фірми. При проведенні документу буде сформований необхідний набір бухгалтерських проводок. При цьому балансову вартість проданої валюти буде списано з рахунку “ВЛ” по відповідному об’єкту його аналітики, який був встановлений у реквізиті Валютный счет. Завдання 8. Оформіть продаж валюти (100$) від 23.03 поточного року через контрагента Аваль, АППБ (ДОКУМЕНТЫ → ВАЛЮТНЫЕ ОПЕРАЦИИ → ПРОДАЖА ВАЛЮТЫ), встановивши наступні параметри (рис. 73).

Рис. 73. Продаж валюти

Щоб виконати переоцінку майна та зобов’язань фірми у іноземній валюті в останній робочий день звітного періоду, слід використати документ “ Переоценка валюты ”. При цьому у формы документу слід лише включити прапорець Завдання 9. Оформіть переоцінку валюти на кінець поточного кварталу документом ”Переоценка валюты” (ДОКУМЕНТЫ → ВАЛЮТНЫЕ ОПЕРАЦИИ → ПЕРЕОЦЕНКА ВАЛЮТЫ) від 31.12 поточного року. Встановіть прапорець у полі

Лабораторна робота №9

Тема: Формування стандартних та регламентних звітів.

|

||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 104; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.149.214.32 (0.007 с.) |

(“ вод на основании ”). В полі Вид операции вказати Импорт с оплатой НДС по ГТД.

(“ вод на основании ”). В полі Вид операции вказати Импорт с оплатой НДС по ГТД.

. Тоді при проведенні документу (крім бухгалтерських проводок) будуть сформовані проводки з включення у склад валових витрат / доходів курсової різниці, яка визначена за залишками на забалансовому рахунку “ВЛ”. Курсові різниці за залишками на рахунках обліку зобов’язань фірми будуть включені у склад валових витрат / доходів по заборгованостям у валюті. Крім того, буде також виконана переоцінка за балансового рахунку “ВЛ”.

. Тоді при проведенні документу (крім бухгалтерських проводок) будуть сформовані проводки з включення у склад валових витрат / доходів курсової різниці, яка визначена за залишками на забалансовому рахунку “ВЛ”. Курсові різниці за залишками на рахунках обліку зобов’язань фірми будуть включені у склад валових витрат / доходів по заборгованостям у валюті. Крім того, буде також виконана переоцінка за балансового рахунку “ВЛ”. встановіть перший квартал поточного року. Натисніть “ ОК ”.

встановіть перший квартал поточного року. Натисніть “ ОК ”.