Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Нормативи виробничих запасів та незавершеного виробництва СВК «Батьківщина» Котелевського району Полтавської області (2009 р.)

Джерело: розраховано за даними підприємства. Для визначення нормативу запасів готової продукції та товарів в СВК «Батьківщина» (табл. 3.21) нами використано аналітичний метод за принципом мінімальності [99]. Таблиця 3.21 Нормативи запасів готової продукції та товарів СВК «Батьківщина» Котелевського району

Джерело: розраховано за даними підприємства. Згідно даних табл. 3.21 норматив готової продукції для досліджуваного підприємства становить 9 017 тис. грн, норматив товарів 1 662,9 тис. грн. Використовуючи дані табл. 3.12−3.21, визначимо сукупний норматив запасів для СВК «Батьківщина» (табл. 3.22). Аналіз даних табл. 3.22 дає змогу зробити висновок, що сукупне відхилення балансової вартості запасів від розрахованого нами нормативу становить 625,8 тис. грн у бік зменшення, або 3,4 %, найбільшим є відхилення по готовій продукції та товарам. Оскільки норматив вважається потребою в запасах для роботи підприємства без простоїв і не враховує страховий запас, то на наш погляд, в СВК «Батьківщина» потрібно збільшити обсяги запасів, доводячи їх до нормативу. Варто звернути увагу на перевищення фактичних обсягів запасів на кінець року за такими статтями, як сировина і матеріали, запасні частини, будівельні матеріали, назавершене виробництво, скоротити їх обсяги в межах визначених нормативних значень, а кошти, вивільнені з даних запасів, спрямувати у ті статті запасів, які менші нормативних значень.

Таблиця 3.22 Сукупний норматив запасів СВК «Батьківщина» Котелевського району Полтавської області

Джерело: розраховано за даними підприємства. Шляхами збільшення запасів до рівня нормативних значень є залучення кредитних ресурсів, прискорення оборотності запасів, скорочення тривалості операційного та фінансових циклів. Ще одним способом є залучення кредитних ресурсів на короткий термін, тобто залучення кредиту на умовах отримання знижки у ході оплати, якщо рахунки оплачені у заздалегідь визначений термін [4]. Норма запасів являє собою максимально допустиму величину матеріальних ресурсів для виробництва одиниці продукції, встановлена для певних виробничих умов. Норматив запасів є величиною похідною від норми запасів, що характеризує відпускну величину міри [55], підраховується як добуток норми запасів на планове споживання цих запасів. Нормативи оборотних засобів являють собою використання ресурсів на одиницю продукції [55]. Вони встановлюються, як правило, на п’ять років. Кожного року нормативи переглядають шляхом множення фінансових норм запасів (встановлених у днях або у відсотках) на планове споживання певного виду оборотних коштів [99].

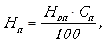

Визначення норми запасів для розрахунку нормативу запасів здійснюєтья за наступними формулами:

де Н – норматив запасів, тис. грн;

Норми запасів для розрахунку нормативів запасів у СВК «Батьківщина» подано в табл. 3.23. Таблиця 3.23 Фінансові норми запасів для розрахунку нормативів

Продовж. табл. 3.23

Джерело: розраховано за даними підприємства. Згідно розрахунків (табл. 3.22), фінансові норми запасів для розрахунку нормативів у СВК «Батьківщина» на 2012–2014 рр. повинні становити: сировина та матеріали – 27,6 %; насіння та садивний матеріал – 22,5 %; корми – 32,9 %; добрива та отрутохімікати – 18,4 %; паливо – 21,2 %; запасні частини – 31,1 %; будівельні матеріали – 18,8 %; незавершене виробництво – 32,1 %. По готовій продукції та товарам норми встановлюються у відсотках до обсягу реалізації. Нормативи ж запасів на 2012–2014 рр. повинні враховувати не фактичні споживання ресурсів та обсяги реалізації продукції, а планові. Використання логістичних методів управління та контролю за станом запасів є не можливе без звітності, так В. Дж. Стівенсон виділяє два види систем обліку запасів: - у періодичній системі обліку фізичний підрахунок запасів здійснюється через певний період часу; - безперервна система (чи постійно діюча) обліку матеріальних запасів постійно та безперервно відстежує всі зміни в запасах, надаючи інформацію про поточний рівень запасів у будь-який час [165]. На думку Н. В. Антоненко, «проблема обліку логістичних витрат полягає не в розробці якихось універсальних методик збору корисної для управління інформації та її нагромадження, а в раціональному виділенні її з існуючих інформаційних потоків [6]». В економічній літературі погляди на облік запасів з огляду на підходи логістики залишаються різними. З точки зору логістичних підходів запаси – це матеріальні ресурси сфери виробництва та сфери розподілу, що зберігає підприємство в певний проміжок часу з метою задоволення потреб виробництва та споживачів готової продукції. Однак, у бухгалтерському обліку запаси розглядаються як «активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності; перебувають у процесі виробництва з метою подальшого продажу продукту виробництва; утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством [19]».

Аналізуючи погляди на запаси з огляду на підходи логістики та бухгалтерського обліку, доцільно виділити основні відмінності між ними (табл. 3.24). Облік запасів, на нашу думку, повинен здійснюватися із урахуванням логістичних підходів до запасів, що дозволить створити єдину інформаційну систему, котра надасть можливість аналізувати запаси не лише бухгалтерам, а й логістам. Для цього, із урахуванням специфіки сільськогосподарського виробництва, доцільно: - здійснення розподілу запасів за категоріями споживачів (виділивши запаси, відповідно, рослинництва, тваринництва, промисловості, будівництва, торгівельної діяльності); - включення запасів з огляду на підходи логістики у примітки до річної фінансової звітності підприємств окремого класу «Запаси, що обліковуються згідно з логістичними підходами», де будуть виділені запаси відповідно категорій споживачів, виключаючи із запасів ті активи, що не вважаються запасами згідно підходів логістики (поточні біологічні активи та запаси готової продукції тваринництва, зокрема, приріст живої маси тварин, приплід, молоко); - включення «Запасів, що обліковуються згідно з логістичними підходами» до стандарту бухгалтерського обліку П(С)БО 9 «Запаси» з урахуванням розробленого в дисертації макета регістра для обліку та звітності запасів, що обліковуються згідно з логістичними підходами. Макет регістра для обліку та звітності запасів подано в табл. 3.25. Таблиця 3.24

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-10; просмотров: 116; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.39.23 (0.01 с.) |

(3.14)

(3.14) (3.15)

(3.15) – фінансова норма запасів, %;

– фінансова норма запасів, %; – обсяг споживання фактичний, тис. грн;

– обсяг споживання фактичний, тис. грн; – планова потреба в ресурсах, тис. грн;

– планова потреба в ресурсах, тис. грн; – річні нормативи запасів, тис. грн [99].

– річні нормативи запасів, тис. грн [99].