Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Финансовые ресурсы коммерческого банкаСтр 1 из 9Следующая ⇒

Содержание Введение…………………………………………………………………………...4 1. Общая характеристика банка. 5 2. Финансовые ресурсы коммерческого банка. 8 3.Кредитные операции. 15 4. Операции с платежными карточками. 18 5. Банковские операции с иностранной валютой. 21 6. Банковские операции с ценными бумагами. 23 7. Прочие операции, оказываемые банком. 27 7.1 Факторинговые операции. 27 7.2 Брокерское обслуживание. 29 7.3 Лизинговые операции банка. 30 8.Оплата услуг по системе ЕРИП.. 31 9. Банковские риски, управление ими. 33 10. Ликвидность и платежеспособность коммерческого банка. 36 11.Повышение качества обслуживания и сокращение очередей. 39 Заключение. 40 Список использованных источников. 42 Приложение 1 Устав ОАО “АСБ Беларусбанк”. 43 Приложение 2 Лицензия на осуществление деятельности. 82 Приложение 3 СПРАВКАдля получения кредита в соответствии с Указом Президента Республики Беларусь от 17 декабря 2002 г. № 616. 83 Приложение 4 СВЕДЕНИЯ о совокупном доходе семьи. 85 Приложение 5 СПРАВКА организации застройщиков о стоимости строительства квартиры в текущих ценах и размере внесенных членами организации застройщиков средств для оплаты стоимости строительства квартиры.. 88 Приложение 6 СОГЛАСИЕ на предоставление кредитного отчета. 90 Приложение 7 СПРАВКА о стоимости строительства квартиры.. 91 Приложение 8 СПРАВКА участника строительства жилого помещения. 92 Приложение 9 СПРАВКА об удержании алиментов и их размере. 94 Приложение 10 СВЕДЕНИЯ о доходах индивидуального предпринимателя Республики Беларусь для получения кредита (оформления договора поручительства) в ОАО «АСБ Беларусбанк». 95 Приложение 11 СОГЛАСИЕ на предоставление Национальным банком Республики Беларусь сведений из информационных ресурсов. 97

Введение

Место прохождения преддипломной практики – ОАО “АСБ Беларусбанк” филиал № 511. Целью преддипломной практики является освоение и закрепление знаний и умений, полученных в Институте по всему курсу обучения, проверка возможностей самостоятельной трудовой деятельности в условиях банка, подготовка материалов к дипломной работе. Основными задачами преддипломной практики являются: · Освоение и закрепление знаний и умений, полученных в Институте по всему курсу обучения, проверка возможностей самостоятельной работы в условиях банка.

· Овладение практическими навыками и передовыми методами управления производственно-хозяйственными, финансово-экономическими и социальными процессами. · Сбор, обработка и анализ фактического материала, распорядительно-управленческой документации, необходимых для выполнения дипломной работы. · Апробация конкретных предложений по совершенствованию теоретических и практических аспектов управления банком, способов, приемов, методов и методик решения практических управленческих и экономических задач. · Приобретение практического опыта работы с современными средствами оргтехники: печатными электронными устройствами, персональными компьютерами, телефаксами, множительной техникой и т. п.

Общая характеристика банка

ОАО "АСБ Беларусбанк" – крупнейшее универсальное финансово-кредитное учреждение страны, которое предлагает своим клиентам более 100 видов банковских услуг и продуктов, в том числе по: - расчетно-кассовому обслуживанию - кредитованию -депозитным операциям -лизингу - факторингу -инкассации - международным и межбанковским расчетам -валютно-обменным и конверсионным операциям -операциям с банковскими картами - консалтинговые и депозитарные услуги. Банк входит в единую банковскую систему Республики Беларусь, осуществляет свою деятельность в соответствии с законодательством Республики Беларусь, а также Уставом (Приложение 1). По состоянию на01.01.2014 уставный фонд ОАО «АСБ Беларусбанк» составляет 16 688 787 859 000рублей и разделен на 16 688 787 859 акций номинальной стоимостью 1 000 рублей каждая, в том числе 16 688 652 958 простых (обыкновенных) акций на сумму 16 688 652 958 000 рублей; 11 010 привилегированных акций первого типа на сумму 11 010 000 рублей и 123 891 привилегированная акция второго типа на сумму123 891 000 рублей. Размер неденежной части уставного фонда составляет 55 905 013 225 рублей.

Таблица 1 - Структура акционеров ОАО «АСБ Беларусбанк»:

Примечание-Источник [10].

В структуре банка на 01.12.2013 г. 6 филиалов-областных (Минское) управлений, 29 филиалов, 96 центров банковских услуг, 1744 отделения, 192 обменных пункта. Центральный аппарат расположен по адресу: 220089, г. Минск, проспект Дзержинского, 18, филиал №511 ОАО «АСБ Беларусбанк» (место прохождение преддипломной практики) - г. Минск ул. Долгобродская, 1. ОАО "АСБ Беларусбанк" осуществляет свою деятельность на основании следующих лицензий: 1. Лицензия на осуществление банковской деятельности № 1 от 24.05.2013 г., выданная Национальным банком Республики Беларусь (Приложение 2). 2. Лицензия Министерства финансов Республики Беларусь на право осуществления профессиональной и биржевой деятельности по ценным бумагам № 02200/5200-1246-1089 (действительна до 29.07.2022 г.) ОАО «АСБ Беларусбанк» является головной организацией банковского холдинга (рисунок 1).

Рисунок 1- Структура банковского холдинга Примечание. Источник: [10]

АСБ «Беларусбанк» успешно сотрудничает с экспортными агентствами SAСE (Италия), Atradius (Нидерланды), KredEx (Эстония). В минувшем году заключены Рамочные соглашения с Хорватским банком реконструкции и развития (HBOR), Экспортно-импортным банком Республики Китай (Тайвань), Кредит Свис (Швейцария), Ландесбанк Баден-Вюрттенберг (ФРГ). Большую деятельность по организации сотрудничества с иностранными финансовыми организациями проводят Представительства банка в Германии, Польше и России. В этом году планируется открытие Представительства в КНР (Пекин). В минувшем году Беларусбанком обслуживалось 83 иностранных кредитных линий, их размер на начало января 2007 года составил 240 млн. долларов США в эквиваленте. За счет внешних источников профинансировано более 30 инвестиционных проектов предприятий сельского хозяйства, микроэлектроники, пищевой промышленности и др. В прошлом году собственный капитал АСБ «Беларусбанк» вырос на 26 % и достиг 1 770 млрд. рублей. Основными источниками повышения капитализации банка явились: полученная прибыль и прирост уставного фонда. По объему капитала первого уровня АСБ «Беларусбанк» входит в 20 крупнейших банков Центральной и Восточной Европы (18 место). В таблице 2 Приведены основные показатели деятельности банка.

Таблица 2 - Ключевые показатели

Примечание – Источник [10] Из данной таблицы можно сделать вывод: по результатам работы в 2012 году Банком обеспечена положительная динамика всех важнейших объемных показателей, а также повышение уровня совокупных показателей эффективности. Прибыль Банка за 2012 год составила 1202 млрд. рублей, что обеспечило рост производительности труда. Рентабельность деятельности Банка за 2012 год составила 6,3 % (прирост по сравнению с 2011 годом - 0,4 п.п.) и рентабельность активов - 0,98 % (прирост - 0,2 п.п.).

Кредитные операции Банк предоставляет кредиты юридическим лицам и индивидуальным предпринимателям (в том числе вновь созданным субъектам малого предпринимательства) на краткосрочной и долгосрочной основе:

· на цели, связанные с созданием (движением) внеоборотных активов; · на цели, связанные с созданием и движением оборотных активов. Выдача кредитов производится путем: · единовременного предоставления денежных средств; · открытия кредитной линии (в том числе возобновляемой); · овердрафтного кредитования в национальной валюте на цели, связанные с созданием и движением текущих (оборотных) активов. Для получения банковского кредита заявителю необходимо: предоставить в банк некоторые из документов (в зависимости от цели получения кредита): справка для получения кредита в соответствии с Указом Президента Республики Беларусь (Приложение 3), сведения о совокупном доходе семьи (Приложение 4), справка организации застройщиков (Приложение 5), бланк согласие на предоставление кредитного отчета из НБРБ (Приложение 6), справка участников долевого строительства (Приложение 7), справка участников строительства жилого помещения (Приложение 8), справка об удержании алиментов и их размере, утвержденных Постановлением Министерства юстиции Республики Беларусь 11.08.2010 №46 (Приложение 9), типовая форма сведений о доходах Индивидуальных предпринимателей Республики Беларусь (Приложение 10), бланк-согласие на предоставление НБРБ сведений из информационных ресурсов (Приложение 11). Предоставление учреждениями банка кредитов осуществляется на платной основе с взиманием процентной ставки за фактическое время пользования кредитными ресурсами. Размер процентной ставки по вновь выдаваемым кредитам устанавливается с учетом ставки рефинансирования Национального банка Республики Беларусь. В настоящее время действуют следующие процентные ставки (за исключением кредитов (траншей) и иных активных операций, выдаваемых (совершаемых) за счет целевых ресурсов): по кредитам в белорусских рублях: · в размере ставки рефинансирования Национального банка Республики Беларусь, увеличенной на 3 процентных пункта - по кредитам (траншам) и иным активным операциям, выдаваемым в рамках реализации государственных программ, в которых процентные ставки не определены; · в размере ставки рефинансирования Национального банка Республики Беларусь, увеличенной не менее чем на 21,5 процентных пунктов - по кредитам (траншам) и иным активным операциям, выдаваемым вне рамок реализации государственных программ

по кредитам в иностранной валюте: · в долларах США и евро - в размере не менее 10 % годовых; · в российских рублях - в размере не менее 12 % годовых. В целях расширения работы ОАО «АСБ Беларусбанк» по организации финансирования (осуществления активных банковских операций) малого и среднего бизнеса сообщаем об осуществлении банком льготного кредитования организаций и индивидуальных предпринимателей на условиях, предусмотренных: · Указом Президента Республики Беларусь от 15.05.2008 №270 «О мерах по развитию придорожного сервиса» для создания благоприятных условий для развития придорожного сервиса на республиканских автомобильных дорогах, обеспечения эффективного использования транзитных возможностей Республики Беларусь (кредитная поддержка оказывается субъектам хозяйствования по месту открытия текущего (расчетного) счета в любом регионе Республики Беларусь); · Указом Президента Республики Беларусь от 21.05.2009 №255 «О некоторых мерах государственной поддержки малого предпринимательства» для развития малого предпринимательства и повышения эффективности оказания ему государственной поддержки. Кредитная поддержка оказывается субъектам малого предпринимательства (индивидуальные предприниматели, микроорганизации с численностью работающих до 15 человек и малые организации с численностью работающих от 16 до 100 человек), зарегистрированным на территории Республики Беларусь, за счет средств, предоставляемых областными исполнительными комитетами и Мингорисполкомом. Овердрафтное кредитование осуществляется в отношении юридических лиц и индивидуальных предпринимателей: · находящихся на расчетно-кассовом обслуживании в учреждении банка и имеющих поступления на текущий (расчетный) счет в белорусских рублях в течение последних 3 календарных месяцев; · не имеющих на дату обращения за кредитом просроченной задолженности по активным банковским операциям и процентам в учреждении Банка, прочих неисполненных в срок обязательств перед Банком, а также просроченной задолженности по активным банковским операциям в части основного долга в других банках. Срок действия договора об овердрафтном кредитовании не должен превышать 3-х лет. Предоставление микрокредитов по упрощенной процедуре. Микрокредиты юридическим лицам и индивидуальным предпринимателям, осуществляющим свою деятельность предоставляются по месту их расчетно-кассового обслуживания в учреждениях банка, в сумме не превышающей 15000 базовых величин, установленных законодательством Республики Беларусь на момент заключения последнего кредитного договора (включая задолженность по всем действующим микрокредитам). Микрокредиты предоставляются субъектам хозяйствования. Кредитование клиентов является основным направлением размещения ресурсов Банка. Объем кредитного портфеля ОАО «АСБ Беларусбанк» (с учетом облигаций юридических лиц) увеличился за 2012 год на 45 % и составил на 1 января 2013 года 91,1 трлн. рублей.

При этом опережающими темпами рос корпоративный кредитный портфель, который за 2012 год увеличился на 55,4 % (на 1 января 2013 года его размер достиг 62,4 трлн. рублей). Кредиты юридическим лицам занимают около 69 % кредитного портфеля Банка. Прирост кредитов розничным клиентам за 2012 год составил 26,4 % (на 01.01.2013 их размер достиг 28,7 трлн. рублей). Качество кредитных вложений Банка сохранено на высоком уровне. На 1 января 2013 года доля проблемной задолженности (с учетом задолженности, учитываемой на внебалансовых счетах) составила 0,53 %, снизившись за 2012 год на 0,24 п.п.

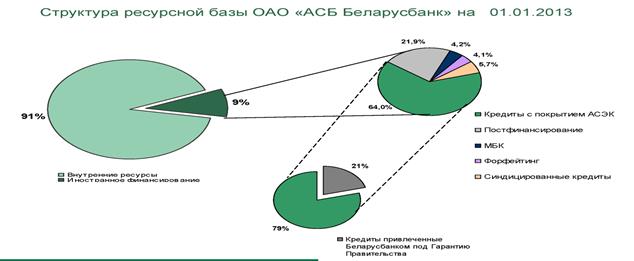

Рисунок 6 – Структура ресурсной базы ОАО “АСБ Беларусбанк” на 01.01.2013г. Примечание: Источник-[10] На основании данного рисунка можно сказать, что ОАО «АСБ Беларусбанк» своевременно исполняет свои обязательства перед кредиторами. Объем кредитов, выданных крупнейшим белорусским банком ОАО "АСБ Беларусбанк", составил на 1 февраля 2013 г. BYR 88 трлн. По сравнению с началом года кредитный портфель увеличился на 4,1% или на BYR 3,5 трлн.

Факторинговые операции Филиал №511 ОАО «АСБ Беларусбанк» предлагает факторинговые услуги производственным и торговым компаниям, поставляющим товары и оказывающим услуги на территории Республики Беларусь. Факторинг в Беларуси представляет собой особый вид финансирования, который осуществляется под уступку денежного требования и при котором одна из сторон сделки обязуется вступить в денежное обязательство между кредитором и должником путем выплаты суммы обязательства должника кредитору. Иными словами, факторинг – это гибкий финансовый инструмент, способствующий росту и развитию бизнеса производителей и поставщиков, осуществляющих деятельность на условиях отсрочки платежа. Схема факторинга: – кредитор выполняет свои обязательства (отгружает товар, оказывает услуги) на условиях отсрочки платежа. – кредитор и банк заключают договор факторинга (кредитор уступает право требования). – банк перечисляет на счет кредитора сумму денежного обязательства должника (без учета дисконта). – должник перечисляет на счет банка выручку от реализации товара (предоставления услуг) в течение срока, отведенного на отсрочку платежа. Срок факторинга определяется с учетом предусмотренного в договоре срока оплаты товаров (услуг). Размер платы за пользование факторингом указывается в договоре между кредитором и банком в виде процентов и дисконта, при этом размер платы сопоставим с кредитными процентными ставками. Для предприятий Беларуси факторинг имеет следующие преимущества: - «развязывание» платежей и сокращение уровня дебиторской задолженности; - возможность поддержания постоянного уровня ликвидности; - получение средств сразу после отгрузки товара (оказания услуги); - предсказуемость финансовых потоков; - увеличение оборотного капитала компании. Оказание услуг факторинга происходит после заключения договора факторинга, который может быть классифицирован по нескольким признакам: 1. По форме: - открытый факторинг (должник уведомлен о заключении договора факторинга и перечисляет средства на счет банка); - скрытый факторинг (должник не уведомлен о заключении договора факторинга и перечисляет средства на счет кредитора). 2. По условиям платежа: - с правом регресса (банк может вернуть денежные требования кредитору, если последний поручился за должника, он несет риск неоплаты перед банком); - без права регресса (банк не имеет права последующего возврата денежных требований кредитору и несет риск неоплаты этих требований в полном объеме). Для рассмотрения банком факторинговой сделки необходимо предоставить пакет документов по аналогии с документами для получения кредита с предоставлением обеспечения исполнения своих обязательств (залога имущества, поручительство, пр.). Филиал №511 ОАО «АСБ Беларусбанк» предоставляет факторинговые услуги на следующих условиях: Валюта - белорусские рубли Сумма факторинга - не более суммы дебиторской задолженности согласно договору купли-продажи Процентная ставка и дисконт - по договоренности Срок факторинга - не более срока предоставления отсрочки платежа Обеспечение - приемлемое для Банка, возможно предоставление факторинга без залога. Требования к кредитору: - положительная кредитная история; - положительная деловая репутация; - отсутствие задолженности по налогам и иным платежам; - отсутствие фактов привлечения к уголовной ответственности за экономические правонарушения учредителей, руководителей и главного бухгалтера. Брокерское обслуживание С 1 января 2011 года прекратилось действие моратория на обращение акций, приобретенных гражданами в ходе льготной приватизации. У акционеров появилась возможность выгодно продать принадлежащие им ценные бумаги, а у инвесторов - приобрести пакеты акций интересующих их белорусских предприятий. ОАО «АСБ Беларусбанк» оказывает следующие услуги корпоративным клиентам на рынке ценных бумаг: · посреднические услуги по покупке-продаже государственных ценных бумаг и ценных бумаг НБ РБ на бирже; · посреднические услуги по покупке-продаже негосударственных ценных бумаг; · организация выпуска корпоративных ценных бумаг; · посреднические услуги по покупке-продаже иностранных ценных бумаг. ОАО «АСБ Беларусбанк», являясь профессиональным участником рынка ценных бумаг, оказывает брокерские услуги по покупке-продаже негосударственных ценных бумаг на внутреннем рынке как в торговой системе ОАО «Белорусская валютно-фондовая биржа», так и на внебиржевом рынке за счет и по поручению клиентов. Брокерское обслуживание клиентов на внутреннем рынке осуществляется банком с использованием механизма публичной оферты и ее акцепта (принятия клиентом предложения банка заключить договор). Для заключения договора на брокерское обслуживание клиент может обратиться в любой филиал (ЦБУ) банка. Учитывая законодательные ограничения по покупке акций банком-депозитарием, при намерении клиента купить акции уточнить, не является ли их эмитент клиентом депозитария ОАО «АСБ Беларусбанк». Документы, необходимые для заключения договора на брокерское обслуживание: Юридическому лицу: · документ, удостоверяющий личность представителя · доверенность представителя · документы для открытия счета «депо» в депозитарии ОАО «АСБ Беларусбанк» (в случае его отсутствия) Индивидуальному предпринимателю: · документ, удостоверяющий личность ИП · доверенность представителя ИП (если интересы ИП представляет другое лицо) · документы для открытия счета «депо» в депозитарии ОАО «АСБ Беларусбанк» (в случае его отсутствия) Одновременно ОАО «АСБ Беларусбанк» откроет клиенту счет «депо» для хранения его ценных бумаг.

Лизинговые операции банка

ОАО «АСБ Беларусбанк» предлагает своим клиентам лизинговые услуги посредством дочерней компании ЧУП «АСБ Лизинг». Лизингополучателями являются как крупные, так и средние предприятия государственной и частной форм собственности. Среди наиболее востребованных предметов лизинга - транспортные средства, дорожная и строительная техника, складское и торговое оборудование преимущественно отечественного производства. ЧУП «АСБ Лизинг» является одним из лидеров на рынке лизинговых услуг. Основными конкурентными преимуществами компании являются оперативность и предоставление гибких условий по реализации сделок. У клиентов есть возможность выбора срока лизинга - от года до 5 лет, в зависимости от прогнозируемых потоков денежных средств предприятия, суммы и предмета лизинга, обеспечения (задаток, залог либо поручительство), страхования, которое может осуществляться как силами лизингодателя, так и лизингополучателя. В экономически обоснованных случаях лизингополучателям может быть предложена корректировка погашения контрактной стоимости либо уплата лизинговых платежей с учетом сезонности деятельности предприятия-клиента. Для того чтобы приобрести необходимое имущество в лизинг, лизингополучателям достаточно решить у какого поставщика и по какой стоимости они планируют приобрести предмет лизинга. Всю дальнейшую работу по заключению договоров поставки и лизинга, поиску оптимальных источников финансирования, сопровождению сделки (в том числе страховому и таможенному оформлению) специалисты ЧУП «АСБ Лизинг» берут на себя. У лизинговой компании налажены долгосрочные партнерские отношения с ведущими отечественными производителями: ОАО «МАЗ», РПУП «Могилевский завод «Строммашина», ОАО «Амкодор», РУП «МТЗ», ОАО «Гомельский авторемонтный завод» и др. Это позволяет оперативно заключать договоры на поставку товаров, а также получать более выгодные условия по их реализации (минимальный размер предоплаты или оплата по факту). Также оказываются такие услуги как: операции с дорожными чеками, банковский перевод «Стриж», международный банковский перевод «Western Union», банковский перевод «Blizko», банковское хранение.

Заключение ОАО "АСБ Беларусбанк" – крупнейшее универсальное финансово-кредитное учреждение страны, которое предлагает своим клиентам более 100 видов банковских услуг и продуктов По состоянию на01.01.2014 уставный фонд ОАО «АСБ Беларусбанк» составляет 16 688 787 859 000рублей и разделен на 16 688 787 859 акций номинальной стоимостью 1 000 рублей каждая, в том числе 16 688 652 958 простых (обыкновенных) акций на сумму 16 688 652 958 000 рублей; 11 010 привилегированных акций первого типа на сумму 11 010 000 рублей и 123 891 привилегированная акция второго типа на сумму123 891 000 рублей. Размер не денежной части уставного фонда составляет 55 905 013 225 рублей. В структуре банка на 01.12.2013 г. 6 филиалов -областных (Минское) управлений, 29 филиалов, 96 центров банковских услуг, 1744 отделения, 192 обменных пункта. Деятельность банка в первом полугодии 2013 года была направлена на решение задач, определенных Основными показателями развития на 2013 год и Сводным планом мероприятий на 2013 год по их реализации, а также на достижение индикативных параметров Основных направлений денежно-кредитной политики Республики Беларусь на 2013 год. На01.07.2013 нормативный капитал банка составил 20,8 трлн. рублей. Уставный фонд составляет 16,2 трлн. рублей, или 1 413 млн. евро. Ресурсная база 144 трлн. рублей. За январь-июнь текущего года она увеличилась на 12 %,или на 15 трлн. рублей. (Здесь и далее цифры приведены на основе методики индикативных параметров НБ РБ). Объем средств юридических лиц составил 48 трлн. рублей. Объем ресурсов, привлеченных путем размещения облигаций среди юридических лиц, составил 1,2 трлн. рублей, в том числе: 692 млрд. рублей и 57 млн. долларов США. Средства физических лиц (без учета начисленных процентов и ценных бумаг) составили 45,5трлн. рублей, в том числе: 19,37 трлн. рублей в белорусских рублях, в иностранной валюте 3 млрд. долларов США в эквиваленте. Посредством облигаций для физических лиц привлечено 706 млрд. рублей, в т.ч.: 23 млрд. руб.,65 млн. долл. США, 10 млн. евро. Объем кредитных ресурсов, привлеченных ОАО «АСБ Беларусбанк» от иностранных банков и финансовых компаний, составляет 1 672 млн. долларов США. Объем кредитов клиентам банка - 97 трлн. рублей, в том числе: кредиты юридическим лицам- 64 трлн. рублей, кредиты физическим лицам - 33 трлн. рублей, из которых 29,3трлн. рублей льготные кредиты в соответствии с Указами Президента Республики Беларусь (№№ 13, 185, 195, 75, 368). В обращении находятся более 5 млн. платежных карточек ОАО «АСБ Беларусбанк». Функционирует 1 130 банкоматов, 2 190 инфокиосков, более 34 тысяч электронных терминалов в предприятиях торговли и сервиса, 2 тысячи пунктов выдачи наличных, 2 тысячи пунктов приёма коммунальных платежей. Доля безналичных операций по платежным карточкам в общем объеме расходных операций с использованием платежных карточек в сети банка, за июнь 2013 года составила 24,9 %. По результатам работы на наличном валютном рынке в отчетном периоде учреждениями банка куплено иностранной валюты (с учетом конверсии) в эквиваленте долларов США на сумму 1090 млн., продано 975 млн. долларов США. В качестве рекомендаций, способствующих повышению доходности банка можно выделить: выдавать кредиты большему числу клиентов при сохранении общего объема кредитования; повысить возвратность кредитов, в том числе за счет более надежного обеспечения; принять меры по взысканию просроченной кредитной задолженности и начисленных процентов за пользование кредитами; применять методы анализа группы расчетных счетов клиентов и интенсивности платежного оборота по корреспондентскому счету банка; работать над снижением риска операций; применять метод анализа размещения пассивов по их срокам, который позволяет управлять обязательствами; акцентировать внимание на повышении рентабельности работы в целом и на доходности отдельных операций в частности. Так в управлении кредитным портфелем необходимо: контролировать размещение кредитных вложений по степени их риска, форм обеспечения возврата, уровню доходности; тщательнее изучать кредитоспособность заемщиков; ограничить размер кредита, предоставляемого одному заемщику частью собственных средств; разработать политику управления капиталом и резервами; оценивать надежность депозитов и займов, полученных от других кредитных учреждений; сократить обязательства до востребования при помощи перегруппировки пассивов по их срокам.

Приложение 2 Лицензия на осуществление деятельности Приложение 3 Реквизиты юридического лица (фирменный бланк или угловой штамп)

СПРАВКА для получения кредита в соответствии с Указом Президента Республики Беларусь от 17 декабря 2002 г. № 616 «О предоставлении гражданам Республики Беларусь кредита на льготных условиях для оплаты первого высшего образования, получаемого в государственных учреждениях высшего образования, учреждениях высшего образования потребительской кооперации и учреждениях высшего образования Федерации профсоюзов Беларуси на платной основе ___.___.20__ № ___ Место создания

Дана гр. _______________________________________________________, (фамилия, имя, отчество) что он (она) с «___» ________________ ______ г. работает (учится), ____________________________________________________________________ (полное наименование юридического лица)

Общая сумма доходов до удержаний за год составила ________________________ _______________________________________________________________ рублей. (сумма цифрами и прописью) Среднемесячный доход за последние три месяца составляет ___________________ _____________________________________________________________ рублей. (сумма цифрами и прописью) Среднемесячные удержания за последние три месяца ________________________ _____________________________________________________________ рублей. (сумма цифрами и прописью) Предъявлен документ, удостоверяющий личность, серии _____ № ___________, личный номер _____________________, выданный «___» __________ ______ г. ______________________________________________________________ (кем выдан документ, удостоверяющий личность) Отделом внутренних дел г. ________ зарегистрирован «__»_________ ______ г. по ______________________________ улице, дом № ____, корп. ____, кв. ____.

Руководитель Подпись Расшифровка подписи Печать Главный бухгалтер Подпись Расшифровка подписи

Приложение 4

_________________________________ (наименование подразделения) ОАО «АСБ Беларусбанк»

Приложение 5 СПРАВКА № ______ от «___» __________ 20__ г.

организации застройщиков о стоимости строительства квартиры в текущих ценах и размере внесенных членами организации застройщиков средств для оплаты стоимости строительства квартиры Дана ___________________________________________________________________ (Ф.И.О. члена организации застройщиков) в том, что стоимость в текущих ценах строящейся ___ комнатной квартиры общей площадью _____ кв. м в ________________________________________________________ (наименование организации застройщиков) по адресу ____________________________________________________________________ (строительный адрес) по состоянию на «___» ________ 20__ г. составляет ________________________________ __________________________________________________________ белорусских рублей. (сумма цифрами и прописью) Стоимость строительства квартиры в текущих ценах, определенная на основании сметной документации по состоянию на «___» ________ 20__ г. составляет __________________________________________________________ белорусских рублей. (сумма цифрами и прописью) Стоимость строительства 1 кв. метра общей площади квартиры в текущих ценах без учета затрат, не включенных в сводный сметный расчет стоимости строительства, но относимых на стоимость строительства по состоянию на «___» ________ 20__ г. составляет ________________________________ ___________________________________________________________белорусских рублей. (сумма цифрами и прописью) По состоянию на «___» _________ 20__ г. внесено средств для оплаты стоимости строительства квартиры в сумме ____________________________ белорусских рублей, (сумма цифрами и прописью) в том числе: за счет собственных средств __________________________________ белорусских рублей; (сумма цифрами и прописью) одноразовая субсидия ____________________________________ белорусских рублей; (сумма цифрами и прописью) льготных кредитов ____________________________________ белорусских рублей; (сумма цифрами и прописью) займа по месту работ ____________________________________ белорусских рублей. (сумма цифрами и прописью) Остаточная стоимость строительства по состоянию на «___» ____________________ 20__ г. составляет ____________________________________________________ белорусских рублей. (сумма цифрами и прописью) Строительная готовность жилого дома по состоянию на «___» _________ 20__ г. составляет ________. (процент)

Председатель организации застройщиков _______ ________________ (подпись) (инициалы, фамилия) Главный бухгалтер _______ ________________ (подпись) (инициалы, фамилия) М.П. Приложение 6 СОГЛАСИЕ Приложение 7

Штамп юридического лица «___» ____________ 20__ г. № ___________ СПРАВКА о стоимости строительства квартиры в текущих ценах и размере внесенных средств для оплаты стоимости строительства квартиры участником долевого строительства жилого помещения по адресу ___________________________________ Дана __________________________________________________________________, (Ф.И.О. дольщика) в том, что стоимость в текущих ценах строящейся ___ комнатной квартиры общей площадью _____ кв. м по адресу ________________________________________________ (адрес объекта строительства) по состоянию на «___» ________ 20__ г. составляет _________________________________ _______________________________________________________ белорусских рублей. (сумма цифрами и прописью) Стоимость строительства квартиры в текущих ценах, определенная на основании сметной документации по состоянию на «___» ________ 20__ г. составляет __________________________________________________________ белорусских рублей. (сумма цифрами и прописью) Стоимость строительства 1 кв. метра общей площади квартиры в текущих ценах без учета затрат, не включенных в сводный сметный расчет стоимости строительства, но относимых на стоимость строительства с учетом ограниченной прибыли застройщика по состоянию на «___» ________ 20__ г. составляет ________________________________ _________________________________________________________ белорусских рублей. (сумма цифрами и прописью) По состоянию на «___» _________ 20__ г. внесено средств для оплаты стоимости строительства квартиры в сумме_______________________________ белорусских рублей, (сумма цифрами и прописью) в том числе: за счет собственных средств __________________________________ белорусских рублей; (сумма цифрами и прописью) одноразовая субсидия ____________________________________ белорусских рублей; (сумма цифрами и прописью) льготных кредитов ____________________________________ белорусских рублей; (сумма цифрами и прописью) займа по месту работ ____________________________________ белорусских рублей. (сумма цифрами и прописью)

Остаточная стоимость строительства по состоянию на «___» ___________________ 20__ г. составляет _________________________________________________ белорусских рублей (сумма цифрами и прописью) Строительная готовность жилого дома по состоянию на «___» _______ 20__ г. составляет ________.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-02-17; просмотров: 111; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.144.205.223 (0.255 с.) |